Analyse menée par CPR AM :

Les écarts de rémunération au sein des grandes entreprises ont fortement augmenté ces dernières décennies et sont devenues l’un des symboles de la montée des inégalités économiques. Cela est en train de se transformer en risque financier pour les entreprises pour lesquelles les écarts de rémunération sont élevés car un certain nombre d’initiatives politiques ambitionne de les cibler directement.

Savoir où se trouvent les limites acceptables en termes d’écarts de rémunération fait débat depuis très longtemps. Les normes sociales dépendent évidemment des sociétés et des époques. Dans Les Lois, Platon expliquait déjà que le revenu de la personne la plus riche ne devait pas excéder 4 fois le revenu de la personne la plus pauvre, afin d’éviter la « désintégration civile ». Dans les années 1890, John Piermont Morgan (JP Morgan), pourtant réputé dur en affaires, expliquait qu’il n’était pas en faveur de l’octroi de prêts à des entreprises dans lesquelles l’employé le mieux payé gagnait plus de 20 fois ce que gagnait l’employé le moins bien payé, car il craignait que cela ne rende la situation instable.

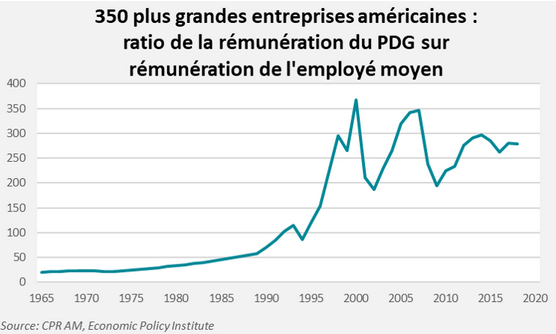

Dans les années 1950, le PDG américain moyen gagnait d’ailleurs environ 20 fois ce que gagnait l’employé moyen de sa société. Dans une tribune publiée dans le Wall Street Journal en 1977, Peter Drucker, à l’origine de nombreuses théories de management d’entreprise, indiquait que pour une grande entreprise, le ratio entre la rémunération la plus élevée et celle la plus faible ne devait pas dépasser 25, précisant par la suite qu’il s’agissait de « la limite à ne pas dépasser, sous peine de créer de la rancœur et de faire sombrer le moral au sein des entreprises ». Pourtant, en 2018, la rémunération des PDG des 350 plus grandes entreprises américaines représentait en moyenne 278 la rémunération de l’employé moyen… Ce ratio était inférieur à 100 avant les années 1990.

NB : le think tank non-partisan Economic Policy Institute (EPI) récupère les salaires des 350 plus grandes entreprises américaines pour chaque année. Pour chacune de ces sociétés, EPI divise la rémunération du PDG par le salaire moyen des employés n’ayant pas de responsabilité managériale dans le secteur de l’entreprise, puis calcule la moyenne pour les 350 entreprises.

L’écart grandissant entre les rémunérations des dirigeants d’entreprise et celles de leurs employés, en particulier dans les très grandes entreprises, a été régulièrement montré du doigt comme l’un des symboles de la montée des inégalités économiques dans les pays développés.

Toutefois, la compréhension des mécanismes d’augmentation des inégalités au sein des entreprises et entre entreprises fait encore l’objet de recherches et de débats académiques. Un papier publié au Quarterly Journal of Economics en 2018 se focalisant sur les Etats-Unis a montré que l’augmentation de la dispersion des rémunérations sur la période 1978-2013 a été due aux 2/3 par l’augmentation de la dispersion entre entreprises et pour seulement 1/3 par l’augmentation de la dispersion au sein des entreprises. Toutefois, les chercheurs montrent que les réalités sur le marché du travail diffèrent grandement en fonction de la taille des entreprises : ils concluent que pour les grandes entreprises (plus de 10000 employés), 42% de l’augmentation de la variance des rémunérations entre 1978 et 2013 a eu lieu au sein des entreprises, car les rémunérations médianes y ont baissé, et car les rémunérations des 10% d’employés les mieux payés ont fortement augmenté. Par ailleurs, la rémunération réelle des 1% les mieux payés a monté de 137 % dans les grandes entreprises mais seulement de 45 % dans les petites entreprises. Dit autrement, aux Etats-Unis, les inégalités de rémunérations se sont davantage accentuées au sein des grands groupes qu’au sein des petites entreprises depuis 1978.

A la suite de la crise financière de 2008 et pour satisfaire les demandes de davantage de transparence, le Congrès américain a passé en 2010 la loi Dodd-Frank Act, qui exigeait des sociétés cotées qu’elles publient chaque année la rémunération du PDG, la rémunération médiane des employés du groupe hors-PDG et le ratio de ces deux chiffres (connu sous le nom de CEO pay ratio). Après plusieurs années de consultations et de travaux menés à la SEC (Securities and Exchange Commission), cette loi est finalement entrée en application à partir de l’année fiscale 2018. Pour cette année-là, Tesla était la société du S&P500 avec le CEO pay ratio le plus élevé (40668).

Le fait que la publication du CEO pay ratio soit désormais obligatoire pour les sociétés cotées américaines peut faciliter la prise de décisions politiques ayant pour objectif de contrecarrer directement la hausse des inégalités de revenus. Ce scénario est envisageable aux États-Unis où Bernie Sanders l’un des favoris pour l’investiture démocrate, propose de moduler le taux d’impôt sur les sociétés (qui se situe actuellement à 21%) en fonction du CEO pay ratio. Un projet de loi, intitulé Tax Excessive CEO Pay Act, a d’ailleurs été déposé à la Chambre des représentants (Elizabeth Warren, également candidate à l’investiture démocrate, sponsorise le projet au Sénat). Pour les sociétés dont le chiffre d’affaires dépasse 100 millions $, Bernie Sanders propose d’augmenter l’imposition de :

- De 0,5 point lorsque le CEO pay ratio est compris entre 50 et 100,

- De 1 point lorsque le CEO pay ratio est compris entre 100 et 200,

- De 2 points lorsque le CEO pay ratio est compris entre 200 et 300,

- De 3 points lorsque le CEO pay ratio est compris entre 300 et 400,

- De 4 points lorsque le CEO pay ratio est compris entre 400 et 500,

- De 5 points lorsque le CEO pay ratio est supérieur à 500.

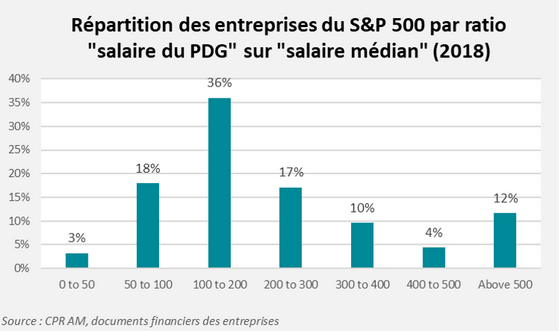

La quasi-totalité des entreprises du S&P 500 serait concernée par une telle taxe car environ 80% des entreprises du S&P 500 ont affiché un CEO pay ratio supérieur à 100 en 2018 (en moyenne, ce ratio était de 278). Selon les calculs de l’équipe de campagne de Bernie Sanders, cette surtaxe aurait coûté près d’un milliard $ à la banque JP Morgan en 2018 (CEO pay ratio de 381 pour l’année fiscale 2018) et près de 800 millions $ à Walmart (CEO pay ratio de 1188 pour l’année fiscale 2018). Même s’il est peu probable que cette surtaxe soit appliquée rapidement au niveau fédéral, cela illustre que ce type de taxation des inégalités intra-entreprises pourrait se développer dans les plateformes politiques occidentales.

Par ailleurs, ce type de mesures prend de l’essor au niveau local. Par exemple, la ville de Portland (650 000 habitants) a adopté en 2016 et mis en place en 2018 une majoration lors du paiement de la licence business tax (impôt sur les sociétés local) pour les entreprises cotées affichant des CEO pay ratio élevés : majoration de 10 % pour les sociétés affichant un CEO pay ratio entre 100 et 250 et de 25% pour les sociétés avec un CEO pay ratio supérieur à 250. Cette surtaxe, qui a été présentée comme la première « taxe sur les inégalités », a permis à la ville de lever 3,5 millions $ au total la première année, ce qui est relativement faible. Mais d’autres villes pourraient suivre. San Francisco a évoqué l’adoption d’une mesure similaire, avant de la repousser dans le temps. L’Etat de Californie pourrait franchir le pas prochainement : le projet de loi SB37, discuté au Sénat de l’Etat de Californie prévoit d’augmenter le taux d’imposition des sociétés de l’Etat et de le moduler en fonction du CEO pay ratio. Dans le cadre de ce projet de loi, les entreprises dont le CEO pay ratio dépasse 300 paierait 4 points de plus que celles dont le ratio est inférieur à 50. Ceci est significatif sur le plan financier.

Au passage, il serait une erreur de penser que les inégalités de revenus ne sont la préoccupation que des Démocrates aux Etats-Unis : plus de la moitié des électeurs républicains pense que la rémunération des dirigeants d’entreprises devrait être bornée d’une façon ou d’une autre, même si cela ne se retrouve pas dans les agendas de l’administration Trump ou des membres républicains du Congrès.

Enfin, l’affichage d’un CEO pay ratio élevé peut aussi déclencher des controverses et fait peser un risque réputationnel. En avril 2019, les déclarations d’Abigail Disney, petite-fille du fondateur du groupe Disney, ont été largement relayées dans la presse : elle expliquait que la rémunération du PDG du groupe Disney Bob Iger (65,6 millions $ en 2018, ce qui représentait 1424 fois la rémunération médiane du groupe) était « folle » et que le fait que des dirigeants d’entreprise atteignent ce niveau « avait un effet corrosif sur la société ». Plusieurs études ont montré que les consommateurs évitaient d’acheter les produits des sociétés affichant des CEO pay ratio élevés et que cela pouvait affecter la perception des employés.

En conclusion, il apparaît de plus en plus clair que les grandes entreprises au sein desquelles les écarts de rémunération sont élevés encourent un risque financier sur le long terme. Aux Etats-Unis, l’entrée en application de la publication des CEO pay ratio pour les entreprises cotées fournit aux autorités politiques un outil permettant de s’attaquer aux entreprises avec des écarts de rémunération élevés. C’est aussi l’un des enjeux de l’élection présidentielle de 2020.