")

Y a-t-il des leçons à tirer de l’histoire ? Il n’y a pas deux crises identiques mais les comparaisons livrent des enseignements précieux, comme l’explique Jerome Nunan

Après une décennie de marché haussier, émaillée par des accès de volatilité, de nombreux investisseurs n’avaient guère d’expérience, voire aucune, des conditions de marché telles que celles que nous connaissons depuis la fin février. On peut comprendre qu’ils soient nombreux à se demander s’il s’agit d’une répétition de la crise financière mondiale. En gardant cela à l’esprit, nous avons compilé ce guide succinct.

Origines

Crise financière mondiale (CFM)

- La CFM était une crise financière qui a contaminé l’économie réelle.

- Elle trouvait son origine dans une mauvaise affectation du crédit à grande échelle et dans une ingénierie financière poussée à l’extrême.

- En résumé, l’argent a été prêté à des emprunteurs non solvables. Lorsqu’il est devenu évident que les prêts étaient en risque de défaut, les établissements financiers ne savaient plus qui était exposé car la dette avait été titrisée. Cela a abouti à une crise systémique, les établissements financiers devenant réticents à prêter de l’argent à qui que ce soit.

- La paralysie des marchés du crédit a gagné l’économie réelle à mesure que les entreprises faisaient faillite et que le chômage s’envolait.

Pandémie de Covid-19

- Il s’agit d’une crise de l’économie réelle qui a des répercussions sur les marchés financiers.

- La pandémie de Covid-19 et les mesures prises pour l’endiguer ont engendré une paralysie de pans entiers de l’économie mondiale.

- Début 2020, les marchés étaient quelque peu surévalués, les investisseurs anticipant un rebond de l’activité manufacturière et du commerce international.

- L’impact de la pandémie a pris les investisseurs à contre-pied. La valorisation des marchés reflète désormais une forte probabilité de récession dans la plupart des grandes économies, mais avec une incertitude quant à sa profondeur et à sa durée.

Impact économique

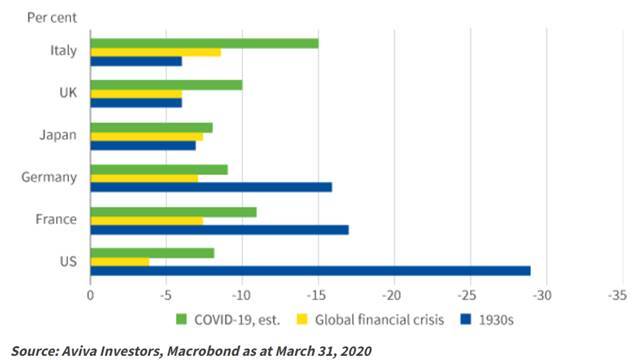

Le graphique 1 met en évidence l’ampleur de l’effondrement économique observé lors de la CFM. La contraction de l’activité a été significative, nettement plus marquée que lors des précédents ralentissements économiques tels que l’éclatement de la bulle Internet entre 2000 et 2003 et la crise financière asiatique de 1997/1998.

Comme le montre le graphique 1, le Covid-19 devrait avoir un impact encore plus important sur l’économie et engendrer la plus forte récession depuis les années 1930.

Graphique 1 : Baisses des PIB, du pic au creux, lors des crises

Dynamiques de marché

CFM

- Un ralentissement tel que celui observé pendant la crise financière mondiale s’accompagne d’une correction des marchés.

- Les gens ont associé la CFM avec la volatilité qui a sévi en 2018 et a atteint son paroxysme avec la chute de Lehman Brothers en septembre 2008.

- En fait, les marchés avaient atteint leur apogée en octobre 2007 et de premiers signes de tensions apparaissaient déjà, notamment la faillite de Bear Stearns aux États-Unis et la ruée aux guichets de Northern Rock au Royaume-Uni.

- Par conséquent, lorsque la panique vendeuse est intervenue à la fin 2008, les marchés étaient déjà sur une tendance baissière depuis près d’un an.

Pandémie de Covid-19

- Les marchés ont atteint leur sommet à la fin février 2020 et les actifs risqués ont essuyé de lourdes pertes.

- Les actions ont vu leurs cours baisser d’environ 35 % du pic au creux en l’espace d’un mois.

- Les investisseurs étaient déjà au courant de l’existence du nouveau coronavirus en janvier mais ils pensaient que cela concernait seulement les marchés émergents (notamment la Chine) et les entreprises ayant des fournisseurs dans la région.

- La réaction vigoureuse des gouvernements des pays occidentaux et la vitesse du réajustement des cours ont pris de nombreux investisseurs au dépourvu.

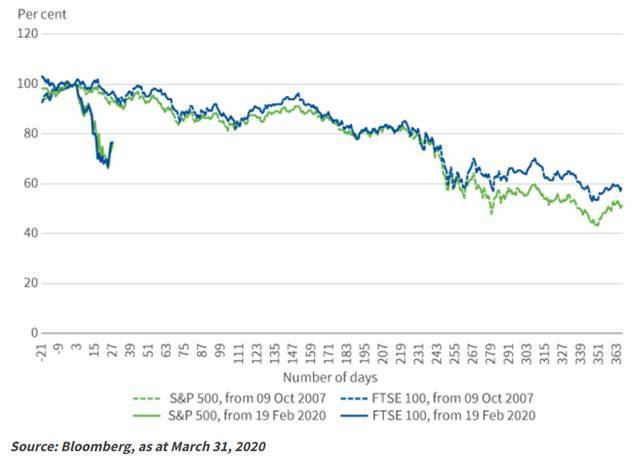

Le graphique 2 fait ressortir les différences dans la trajectoire des marchés après leurs sommets respectifs d’octobre 2007 et février 2020.

Graphique 2 : Dynamique de la correction après le sommet atteint par les marchés

Il met en évidence le repli éclair des marchés en 2020, qui tranche avec la lente érosion observée pendant la première année de la CFM.

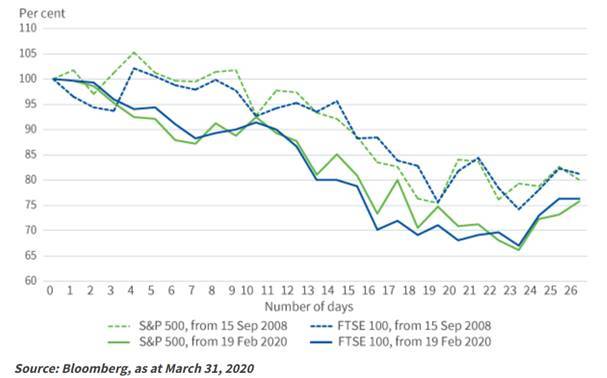

Par ailleurs, comme le montre le graphique 3, l’effondrement des marchés lorsque le véritable impact du Covid-19 est apparu au grand jour a été encore plus rapide et profond que dans les semaines qui ont suivi la faillite de Lehman Brothers.

Graphique 3 : La réaction des marchés au Covid-19 (T1 2020) et à la chute de Lehman Brothers (T3 2008)

La réaction des responsables politiques

CFM

- Aux États-Unis, qui étaient l’épicentre de la crise, la réaction a pris différentes formes.

- S’agissant des mesures conventionnelles, la Réserve fédérale américaine (Fed) a baissé son principal taux directeur à plusieurs reprises à partir de septembre 2007. Au départ, ce taux était de 4,75 %. La Fed l’a ramené à 0 %, en accélérant le rythme après la chute de Lehman Brothers.

- S’agissant des mesures non conventionnelles, le gouvernement américain a adopté le Troubled Assets Relief Program (TARP) en octobre 2008, mobilisant ainsi 700 milliards USD pour recapitaliser des établissements financiers et soutenir l’industrie automobile. En novembre 2008, la Fed a annoncé son premier programme d’assouplissement quantitatif (QE1), qui prévoyait l’achat de 600 milliards USD d’actifs pour stabiliser les marchés.

- Au Royaume-Uni, la Banque d’Angleterre a ramené ses taux directeurs de 5,75 % à 0,5 % entre décembre 2007 et mars 2009. Elle a également lancé un programme d’assouplissement quantitatif de 75 milliards GBP en mars 2009.

Ces mesures non conventionnelles ne faisaient pas l’unanimité à l’époque et il a fallu du temps pour qu’un consensus se dégage.

Pandémie de Covid-19

- Forts de leur expérience de la CFM en 2008, les responsables politiques étaient mieux armés pour faire face à la crise du Covid-19. Ils ont déployé à nouveau l’arsenal de mesures monétaires non conventionnelles qui avaient fait leurs preuves telles que d’assouplissement quantitatif.

- L’ampleur de la relance budgétaire face au Covid-19 est sans précédent. Les gouvernements s’engagent à verser des salaires aux travailleurs du secteur privé, reportent les échéances fiscales et augmentent les dépenses de sécurité sociale. Cet effort de relance est estimé à environ 11 % du PIB aux États-Unis et 5 % au Royaume-Uni.

- Les banques centrales accompagnent cet effort de relance budgétaire en achetant les obligations que les gouvernements doivent émettre. Par exemple, la Fed s’est engagée à « utiliser toute sa panoplie d’outils » et a annoncé l’achat d’au moins 500 milliards USD de bons du Trésor, 200 milliards USD de titres adossés à des créances hypothécaires, 300 milliards USD de financements aux entreprises et aux ménages au travers de divers programmes.

- De son côté, la Banque d’Angleterre a annoncé un programme d’assouplissement quantitatif de 200 milliards GBP pour soutenir le gouvernement.

Quels enseignements pouvons-nous tirer ?

Ces deux crises se caractérisent par la peur de l’inconnu. Aujourd’hui, les investisseurs redoutent l’ampleur de la contamination de la population par le Covid-19, le délai nécessaire pour que les populations puissent reprendre une vie normale et ce à quoi la normalité pourrait ressembler à l’avenir. Et même si la crise financière a pu être ressentie comme un événement transitoire du point de vue des marchés, à l’époque elle était perçue comme une menace tout aussi existentielle que la pandémie actuelle. Compte tenu de l’incertitude qui entoure l’économie mondiale à court et à moyen terme, la réaction des investisseurs est compréhensible.

Une plus grande visibilité sur la propagation du virus et notre capacité à l’enrayer permettra de déterminer si les valorisations actuelles sont justes ou si nous sommes en présence d’une belle opportunité d’achat. Néanmoins, les marchés se projettent dans l’avenir et, même s’il ne faut pas exclure la possibilité d’un nouvel accès de volatilité, il convient de se souvenir que les marchés s’ajusteront à la croissance future bien avant que les statistiques économiques ne confirment ces changements.

Les autorités ont réagi promptement pour parer aux répercussions économiques immédiates de la pandémie. Les investisseurs ne doivent pas perdre de vue leurs objectifs à long terme et les opportunités qu’ils peuvent saisir à l’heure actuelle.

Une analyse d’Aviva Investors