La stratégie d’émission de la dette souveraine française relève de deux objectifs principaux : assurer un financement au meilleur coût pour le contribuable, et limiter le risque de refinancement de la dette. La politique d’émission mise en œuvre par l’Agence France Trésor traduit ses objectifs en pratique en maximisant la liquidité de ses obligations et en assurant le maintien d’une capacité permanente du placement de ses titres auprès d’une base d’investisseurs diversifiés et résilients. Un numéro réalisé

À déficit donné, l’objectif de l’Agence France Trésor (AFT), gestionnaire de la dette de l’État, est de minimiser son coût de financement et de la gérer dans les meilleures conditions possibles de sécurité. Pour cela, elle veille à la liquidité des titres de dette de l’État, qui constitue la principale composante du prix des titres qui ne lui est pas exogène, et appuie sa politique d’émission et la structuration du marché de sa dette sur des principes de régularité, de prévisibilité et de flexibilité.

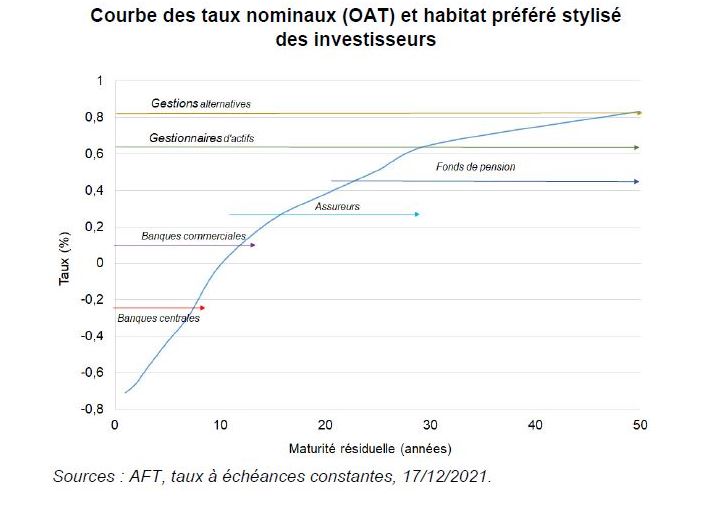

Cette politique d’émission se fonde sur la connaissance des habitats préférés des investisseurs, c’est-à-dire de leurs préférences en matière de maturités de leurs investissements (cf. Graphique), afin d’y répondre et donc de bénéficier de meilleures conditions de financement. La demande de titres de dette dépend en effet de considérations réglementaires, financières et économiques propres à chaque catégories d’investisseurs, conduisant l’AFT à adapter sa politique d’émission et à proposer une variété de produits de placement, dont des titres indexés sur l’inflation ou des titres verts.

La gestion par l’AFT du risque de refinancement passe par le lissage inter-temporel des besoins de financement et par le maintien d’une capacité permanente de placement de sa dette. La maturité moyenne résulte donc largement de la structure passée et attendue de la demande de titres, et des caractéristiques de l’épargne dans la devise d’émission. En France, l’État bénéficie d’une base d’investisseurs stable et diversifiée qui lui offre une capacité de résilience en cas de mouvement de taux.

Depuis 2003, la maturité moyenne de la dette française a augmenté de 2,4 ans. Elle atteignait 8,2 ans à la fin de l’année 2020, l’une des maturités les plus élevées parmi les économies avancées. Des taux d’intérêt très faibles ne plaident pas nécessairement pour un allongement de la maturité moyenne de la dette différent de celui résultant de la déformation structurelle de la demande. Une modélisation simple suggère que le coût d’un allongement de la maturité est significatif par rapport au gain attendu en cas de hausse future des taux d’intérêt, si bien que le gain éventuel d’un allongement supplémentaire est limité au regard de la charge totale de la dette, même dans un scénario porteur.

Minimiser le coût de financement de l’État

1.1 Un marché de la dette structuré pour maximiser la liquidité des titres de l’État

Depuis quarante ans, l’augmentation des besoins de financement des économies avancées, qui s’est

accompagnée de la financiarisation des marchés obligataires, a conduit à la mise en place de politiques d’émissions similaires, en France comme dans les autres grands pays développés, visant à gérer la dette

au moindre coût et dans les meilleures conditions de sécurité. En France, l’Agence France Trésor (AFT) est

chargée de cette mission depuis 2001. À fin 2020, la dette de l’État représentait 2 001 Md€, soit 86,9 % du

PIB, avec une durée de vie de 8,2 ans. La charge budgétaire de la dette s’établissait à 36,2 Md€, soit

1,6 % du PIB, soit un taux moyen implicite de 1,3 % (en comptabilité nationale).

La taille de leurs programmes d’émission conduit les États à des appels récurrents au marché, qu’ils ont

décidé de rendre réguliers, plutôt que d’agir de manière opportuniste. Ainsi, la stratégie d’émission de la France se fonde sur les principes de régularité et de prévisibilité. Les adjudications sont organisées tout au long de l’année, à des horaires et jours fixes dans le mois et dans la semaine. Ce processus connu de tous les participants de marché leur permet d’anticiper ces chocs d’offre. Si une approche plus opportuniste des émissions pourrait se traduire ponctuellement par des taux d’émission plus bas, elle ne pourrait pas constituer une stratégie pérenne, puisque d’une part un émetteur récurrent est conduit, in fine, à être exposé à l’évolution moyenne des taux, d’autre part, les investisseurs intégreraient alors une prime supplémentaire liée à l’incertitude sur les futurs chocs d’offre, voire à un soupçon d’asymétrie d’information sur l’état des finances publiques et des besoins de financement qui en découlent, ce qui renchérirait in fine le coût de financement de l’État.

Cette politique d’émission régulière et prévisible s’appuie par ailleurs sur un marché structuré en ce

sens, permettant de s’adresser à un maximum d’investisseurs et de répondre à leurs besoins,

notamment de liquidité2. Elle s’appuie pour cela sur un ensemble de banques, dites Spécialistes en Valeur du Trésor (SVT), en charge d’assurer la tenue quotidienne du marché dit « secondaire » de la dette. Le statut de SVT comprend différents engagements en matière de parts de marché sur le marché primaire et de cotation des titres sur le marché secondaire, ce qui renforce la liquidité du marché de la dette de l’État. La publication d’un classement annuel fondé en grande partie sur des critères quantitatifs d’emprise sur le marché primaire et secondaire, définis dans la Charte SVT3, permet de renforcer les incitations des SVT et d’informer l’ensemble des participants au marché obligataire sur leurs performances. La structuration du marché repose également sur le principe de transparence : annonce de la taille du programme de financement annuel et de ses caractéristiques, calendrier d’émission, publication des résultats des adjudications, publication de données dans un bulletin mensuel et sur un site internet, etc.

1.2 Une gamme de titres adaptée à une base d’investisseurs large et diversifiée

Connaître les habitats préférés des investisseurs et donc leur demande naturelle, permet d’adapter les émissions à la profondeur de marché, et donc de réduire le coût de financement de l’État. La profondeur de marché varie en fonction du segment de maturité et constitue de facto une dimension supplémentaire de la courbe de taux. Cette dimension, non directement lisible sur les systèmes d’information financière, joue pourtant un rôle majeur dans la politique d’émission de l’État.

Le développement d’une base d’investisseurs large et diversifiée facilite l’absorption de dette de toutes

maturités par le marché, en augmentant la demande globale de la part d’investisseurs pouvant avoir des habitats préférés distincts : par exemple, les trésoreries de banques ont besoin d’actifs liquides et sûrs pour garantir leur liquidité à tout moment, tandis que les fonds de pension ont besoin d’actifs à très long terme pour adosser leurs engagements auprès de leurs futurs retraités. À cet effet, l’AFT fournit une gamme diversifiée de titres répondant aux besoins variés des investisseurs finaux tant sur le choix des maturités, que sur des caractéristiques comme l’indexation sur l’inflation française ou européenne, ou encore l’adossement à des dépenses vertes. Par exemple, certains investisseurs ont besoin de couvrir des passifs avec des maturités longues (assureurs, fonds de pension) ou des taux réglementés (livret A par exemple), ou de se protéger contre le risque d’inflation. D’autres ont des mandats de gestion spécifiques sur des critères environnementaux.

L’évolution de la demande pour les obligations indexées à l’inflation a conduit à une adaptation de la

politique d’émission de l’État. L’existence d’investisseurs ayant une aversion plus marquée au risque d’inflation a permis, à la fin du siècle dernier, le développement d’un marché pour ces titres. La

couverture de ce risque est implicitement valorisée sous forme d’une prime d’inflation, positive ou négative en fonction de l’équilibre entre l’offre et la demande. Ces obligations permettent à l’État de lisser son déficit sur l’ensemble d’un cycle économique par un effet contra-cyclique de baisse du coût de la dette en bas de cycle, lorsque l’inflation est plus basse. On observe aussi que, lorsque l’inflation est élevée, la demande de protection des investisseurs contre l’inflation est plus importante ce qui fait théoriquement diminuer le taux à l’émission, via la prime d’inflation. L’AFT émet autour de 10 % de son programme de financement annuel en titres indexés sur l’inflation.

A contrario, l’absence d’investisseurs faisant face à des passifs séculaires ou pluriséculaires explique l’absence de demande naturelle et pérenne pour les titres de maturités extrêmement longues ou perpétuelles, qui exposeraient leurs détenteurs à des risques considérables de perte de capital en cas de remontée des taux. La demande pour les titres de maturité supérieure à 50 ans provient en effet surtout de fonds d’arbitrage ou d’acteurs misant sur la convexité4 des taux d’intérêt. Pour cette raison, l’émission d’obligations perpétuelles ne constitue pas actuellement un vecteur de financement de l’État.

Le développement du marché des obligations vertes depuis 2017 a permis à la France de devenir le premier émetteur souverain vert de la zone euro, à la fois chronologiquement, ayant émis la première obligation verte souveraine de la zone en janvier 2017, et en termes de volume, après le lancement en mars 2021 d’une deuxième obligation de ce type. Le volume total d’obligations assimilables du Trésor (OAT) vertes s’élèvent désormais à 42,3 Mds€. Les OAT vertes françaises présentent l’avantage d’offrir la même liquidité que les autres OAT grâce à des adjudications régulières leur permettant d’avoir un encours similaire à celui des autres OAT de maturités proches.

L’adaptation aux habitats préférés est également illustrée par l’allongement de la maturité moyenne à

l’émission observée depuis 2015 c’est-à-dire depuis le lancement du programme d’achats d’actifs publics de l’Eurosystème (Public sector purchase program – PSPP). Une étude récente de la BCE6 montre que la

mise en place du PSPP a entraîné une compression de la prime de terme sur la partie longue de la courbe, tout en provoquant un allongement de l’horizon d’investissement de certains acteurs de marché, et donc une demande pour des obligations de maturité plus longues. Cette étude montre que les politiques d’émission des principaux États en zone euro ont réagi de manière endogène à cette baisse de taux en augmentant de plus d’un an la maturité moyenne de leur émissions sur la période. Cette augmentation de la maturité des émissions de l’État ne se traduit cependant pas par une augmentation de la maturité moyenne de l’endettement public si on consolide le bilan de l’État avec celui de la Banque Centrale, dont l’État est en France le seul actionnaire7. En effet, comme le passif consolidé de l’État se compose de la dette émise par l’État et des réserves émises par la banque centrale nationale en contrepartie de ses achats de titres d’État, et que ces réserves sont un engagement à vue, de maturité nulle, la politique d’achat d’actifs publics s’est traduite par une stabilité, voire un léger raccourcissement de la maturité moyenne de l’endettement public.

2.La réduction du risque de refinancement

2.1 Le lissage inter-temporel des besoins de financement

L’horizon temporel d’endettement, dont résulte la politique d’émission, répond à l’arbitrage entre d’une

part les conditions de financement – puisque, du fait des primes de terme, de crédit et des habitats préférés, les taux sur des maturités courtes sont normalement plus faibles que ceux sur des maturités longues – et d’autre part les risques de refinancement et de volatilité de la charge budgétaire liés au montant à refinancer chaque année par appel au marché. Dans ce cadre, lisser la charge annuelle d’amortissement limite le risque de refinancement en réduisant les fluctuations de l’appel au marché.

Ce lissage s’appuie d’abord sur le choix entre maturités des instruments de financement émis (en France, entre court terme – BTF – et moyen et long terme – OAT). Des choix passés, il résultait, avant la crise sanitaire, une certaine stabilité du programme de financement à moyen et long terme autour de 8,4 % du PIB en moyenne depuis 2009. Le programme d’émissions nettes à moyen-long terme a crû jusqu’à 11,3 % du PIB en 2020 pour faire face à la crise sanitaire. Alors que le besoin de financement total rapporté au PIB était sur une tendance baissière, la stabilité des émissions à moyen et long termes avait entraîné une réduction de l’encours des BTF de 214 Md€ fin 2009 (environ 11 % du PIB) à 107 Md€ fin 2019 (moins de 5 % du PIB). Ceci avait permis d’accroître les marges de manœuvre en termes de capacité d’émission de titres à court terme, marges qui ont été sollicitées pendant la crise sanitaire de 2020, compte tenu de la profondeur de ce marché, dont la liquidité est exacerbée en temps de crise, avec une augmentation de l’encours de BTF de +54,7 Md€ à 161,6 Md€ (7 % du PIB). Le projet de loi de finances pour 2022 prévoit une baisse de la part du programme d’émission d’OAT et de BTF dans le PIB, avec un retour à respectivement 10 % et 6 % du PIB.

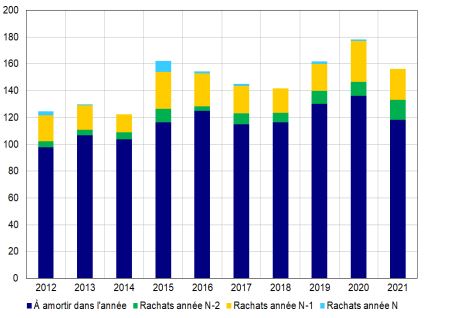

Le lissage inter-temporel des besoins de financement est obtenu par des rachats d’obligations de maturité courte (jusqu’à 2 ans) financés par l’émission d’obligations de maturités plus longues, lorsque la demande du marché pour les adjudications de long terme excède les besoins de financement une année donnée (cf. Graphique 2). Ces rachats permettent de réduire le montant des titres à rembourser durant les deux années suivantes et ainsi de lisser la taille du programme de financement net de moyen long terme

dans le temps. Sur la décennie écoulée, ce sont en moyenne 30 Md€ d’OAT qui ont été rachetées chaque

année par l’AFT dans ce cadre (cf. Graphique 3).

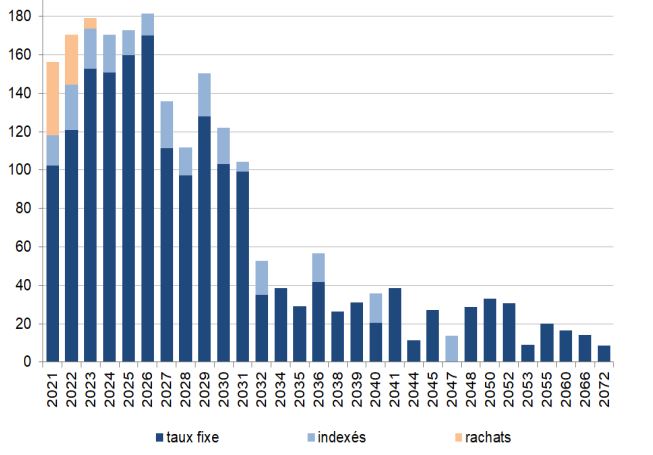

Calendrier de refinancement de la dette négociable à moyen et long terme de l’État au 31 décembre 2021 (Md€)

Sources : AFT, encours hors charges d’indexation liées à l’inflation, décembre 2021, la composante en orange illustre le montant des rachats de titres qui devaient initialement être amortis lors de l’année en question.

Graphique 3 : Effets de la politique de rachats sur le profil

d’amortissement depuis 2012 (Md€)

pour 2021, le montant initial des amortissements s’élevait à 156 Md€,

Une part importante de dette à moyen et long terme dans la dette totale permet de minimiser l’impact

immédiat d’un choc de taux sur la charge de la dette. À cet égard, compte tenu de la durée de vie moyenne élevée de la dette française, une hausse immédiate de 100 pb des taux entraînerait une augmentation diffuse et progressive du surcroît de charge d’intérêts de 15 Md€ au bout de 5 ans (soit 0,6 % du PIB 2021) et environ 30 Md€ après 10 ans (soit 1,2 % du PIB 2021), à comparer à un niveau annuel de charge de 36 Md€ en 2020 (cf. Graphique 4).

Graphique 4 : Impact d’un choc de taux de 1 point de pourcentage sur la charge maastrichtienne des OAT et BTF

2.2 L’optimisation de la capacité de placement de la dette

La maîtrise du risque de refinancement repose d’abord sur la capacité de l’État à refinancer des échéances de dette en toutes circonstances. Si l’augmentation de la maturité moyenne de la dette permet de réduire ce risque en étalant les amortissements futurs, en régime dynamique, on doit aussi tenir compte de la moindre profondeur de marché et de la volatilité accrue des conditions de financement sur des maturités plus élevées.

Pour schématiser, il peut être plus sûr de rouler une dette à 10 ans détenue par une base d’investisseurs

solide que de rouler, fût-ce deux fois moins vite, une dette à 20 ans à la base fragile, susceptible donc d’être liquidée brutalement par ces investisseurs et de perturber en ce cas l’accès au financement de

l’émetteur sur ce segment. En pratique, la stabilité de la structure de détention de la dette est un bon indicateur de la qualité de son placement et du risque de volatilité du coût de financement de l’État. Plus que l’origine géographique des détenteurs, leur comportement d’investissement est un facteur essentiel : la politique d’émission d’un État cible les investisseurs capables de conserver durablement un titre (notamment les fonds de pension, assureurs, gestionnaires d’actifs, ou banques centrales), tout en s’appuyant sur les externalités positives qui résultent de la présence de détenteurs à horizons d’investissements plus courts, capables d’apporter de la liquidité sur le marché (par exemple les banques et les fonds de gestion alternative).

Sur le plan théorique, il n’y a pas de consensus sur la maturité moyenne optimale de la dette, mais on

dispose de modèles qui permettent d’éclairer l’arbitrage – de déterminer la « frontière efficiente » – entre coût du financement et risque de refinancement. Plus spécifiquement, la littérature demeure partagée et

peu conclusive sur la maturité optimale à l’émission. D’aucuns considèrent que certaines circonstances, en

particulier, lorsque les taux d’intérêt sont inférieurs à la croissance (« r–g » négatif), justifient d’allonger la maturité à l’émission. Cet argument se heurte cependant à de potentielle non-linéarités dans un

contexte de taux d’endettement historiquement élevés qui peuvent conduire à une hausse du taux d’intérêt (ou à une baisse de la croissance) plus rapide que prévu, ne permettant pas de conclure sur une duration optimale. D’autres recommandent le maintien d’une maturité moyenne relativement faible à l’émission, la nature de la dette souveraine justifiant d’émettre de la dette de court terme (i.e. de la « quasi-monnaie ») tant pour satisfaire la demande du système financier en actifs sûrs et liquides et ainsi bénéficier d’une prime de commodité à l’avantage de l’État, que pour limiter les risques pour la stabilité financière liés à l’émission excessive de titres de maturité longue. L’émission de titres courts renforcerait même la crédibilité de l’engagement de l’État à ne pas faire défaut.

Retrouver l’intégralité de l’articlem ci-dessous