Le marché de la finance durable, bien qu’en pleine croissance structurelle, traverse une période de ralentissement au niveau global. Si les volumes émis au troisième trimestre 2024 marquent un léger repli, cette tendance masque des disparités régionales et sectorielles ainsi qu’un potentiel de rebond significatif attendu dès 2025. Retour sur les tendances actuelles, les dynamiques régionales et les perspectives d’avenir.

Tendances actuelles : un recul modéré dans un contexte global incertain

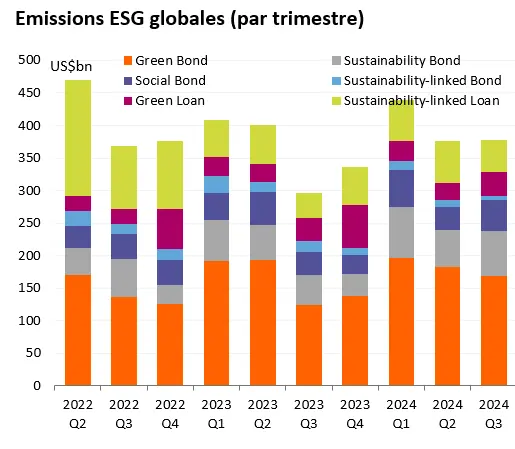

Le troisième trimestre 2024 a vu des émissions globales de financements durables atteignant 385 milliards de dollars, un niveau inférieur à la moyenne trimestrielle habituelle de 400 milliards. Cependant, ce chiffre reste en progression par rapport à une année 2023 particulièrement faible, traduisant une résilience relative du marché.

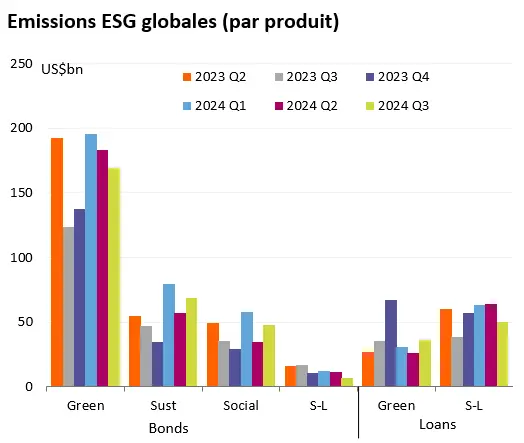

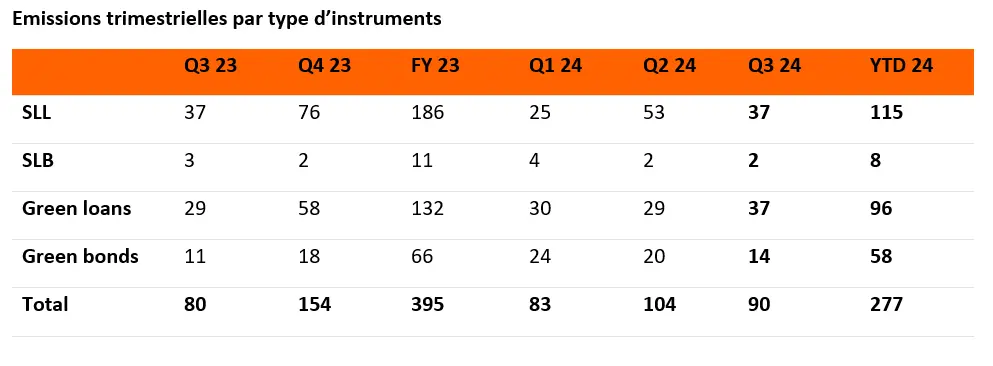

Les produits de dette liés à des critères de durabilité (Sustainability-Linked Bonds et Loans) ont été les principaux moteurs de ce ralentissement. Les obligations Sustainability-Linked n’ont généré que 6,5 milliards de dollars, soit une chute significative comparée à leur moyenne trimestrielle habituelle de 22 milliards. Les prêts du même type ont enregistré 50 milliards, bien en deçà des 95 milliards attendus. Ce déséquilibre contraste avec des performances globalement stables pour d’autres segments, notamment les obligations vertes, qui continuent de jouer un rôle majeur.

Une situation contrastée selon les régions et les devises

L’Europe, avec un marché dominé par les émissions en euro et en dollar, reste le leader incontesté. Les financements durables en ces deux devises ont chacun atteint 131 milliards de dollars au troisième trimestre, un niveau conforme à ceux de 2021 et 2022. Cependant, la dynamique est marquée par une forte progression dans les régions Amériques et APAC, particulièrement dans les prêts Sustainability-Linked et les obligations vertes, compensant une légère baisse des volumes en EMEA.

En France, le marché a confirmé sa robustesse en représentant 16 % des volumes des prêts durables en EMEA. Ce dynamisme repose sur des acteurs réguliers tels que les agences souveraines et les grandes entreprises. Dans le secteur obligataire, les institutions financières et les émetteurs d’obligations vertes se distinguent par leur régularité.

Des perspectives encourageantes pour 2025

La fin de l’année 2024 pourrait rester marquée par une offre limitée, avec seulement 117 milliards de dollars émis en octobre et des conditions de marché peu favorables en novembre et décembre. Toutefois, les échanges avec les clients révèlent une attente de reprise significative dès 2025.

Les moteurs de la reprise

Les émetteurs devraient davantage se tourner vers des structures ESG (environnementales, sociales et de gouvernance) pour attirer des investisseurs sensibles à la durabilité. Ce changement, couplé à une hausse globale des offres, pourrait réduire les coûts de financement tout en stimulant la demande. Les obligations vertes et les prêts durables continueront de jouer un rôle central dans cette dynamique.

ING France : un acteur clé de la finance durable

ING France a enregistré un volume impressionnant de 28,6 milliards d’euros mobilisés au troisième trimestre, soit une hausse de 6 % par rapport à l’année précédente. Cette performance place la banque en bonne position pour 2025, avec un total cumulé de 85,3 milliards d’euros depuis le début de l’année (+16 % par rapport à 2023). Cette croissance repose sur une large gamme de produits, incluant des prêts Sustainability-Linked, des obligations vertes, mais aussi des instruments tels que le papier commercial et les garanties.

Si la majorité des activités d’ING provient de la région EMEA, l’Amérique et l’APAC affichent des croissances impressionnantes, reflétant l’adaptabilité de la banque face aux dynamiques régionales.

Un engagement durable

Avec un positionnement axé sur la durabilité, ING France accompagne ses clients dans la transition vers des modèles économiques plus responsables. Cet engagement se manifeste à travers des financements d’acquisitions, des prêts verts et des solutions adaptées aux objectifs ESG des entreprises.

Malgré une légère baisse des émissions de financements durables en 2024, le marché reste résilient et prometteur. La France, portée par des acteurs majeurs comme ING, continue de jouer un rôle clé dans cette transition financière. Avec des perspectives de rebond en 2025, renforcées par des stratégies ESG et des solutions innovantes, la finance durable s’affirme comme un pilier incontournable de l’économie de demain.

A lire aussi : Investir dans les énergies renouvelables en France