La BCE, adoptant une approche “data dependent”, privilégie quatre indicateurs clés pour anticiper sa politique monétaire en 2024 : salaires et inflation domestique, conditions de financement, enquêtes de conjoncture dans l’industrie, et l’environnement des matières premières. Malgré des signes positifs de croissance et des risques inflationnistes, la BCE maintient le statu quo monétaire pour le premier semestre 2024.

Passage à une approche “Data Dependent”

Depuis juillet 2022, la Banque Centrale Européenne a abandonné l’approche de “forward guidance” pour adopter une méthode pragmatique basée sur les données. La question cruciale est désormais de déterminer les indicateurs prioritaires. D’après les récents discours des banquiers centraux européens, quatre catégories se dégagent :

- salaires et inflation domestique

- conditions de financement

- enquêtes de conjoncture

- notamment dans l’industrie

- l’environnement des matières premières.

Focus sur les salaires et l’inflation domestique

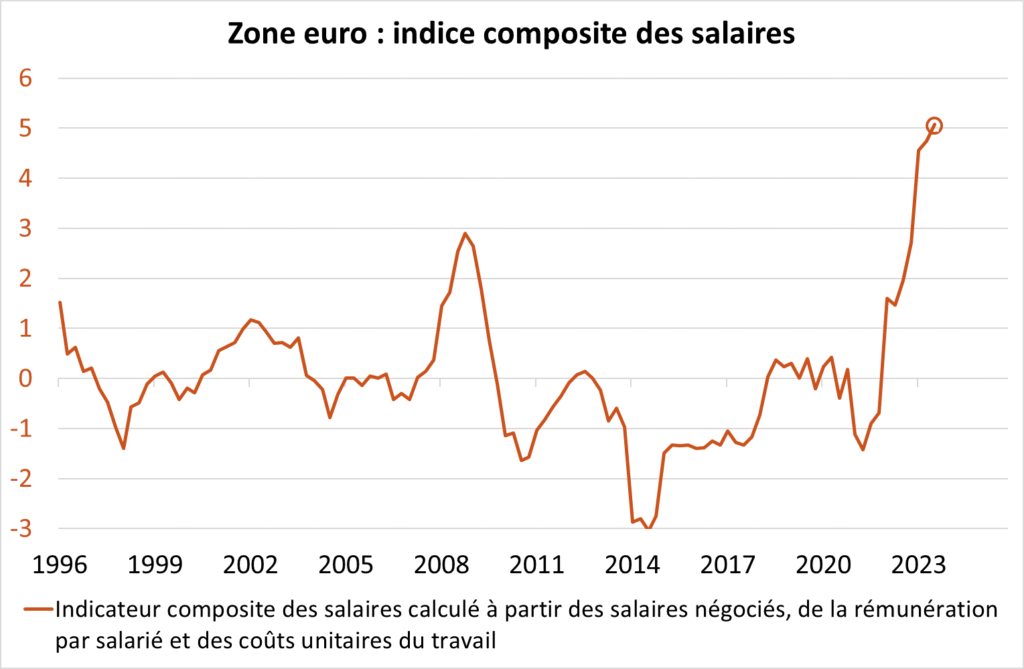

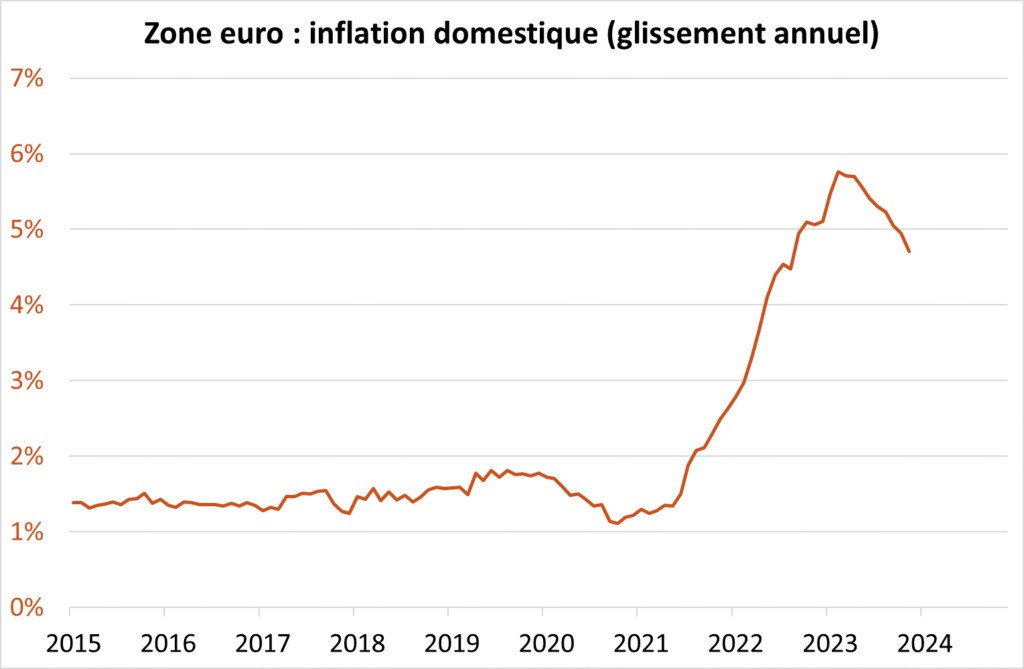

Lors de la conférence de presse en décembre dernier, C. Largarde a souligné les “salaires” et l'”inflation domestique” comme indicateurs clés des risques inflationnistes. Notre tracker des salaires en Zone euro, basé sur plusieurs métriques, maintient une croissance annuelle record de +5% (graphique 1). En ce qui concerne l’inflation domestique, notre indice, reproduisant la méthodologie de la BCE, montre une décélération lente, actuellement à 4.7% (graphique 2).

Impact des taux et des marchés

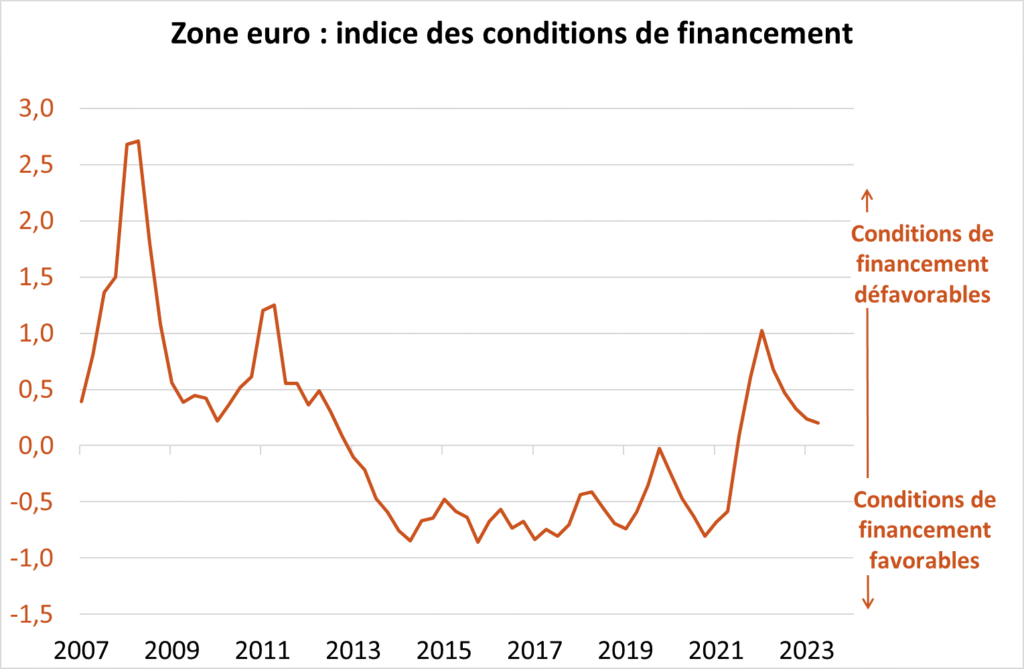

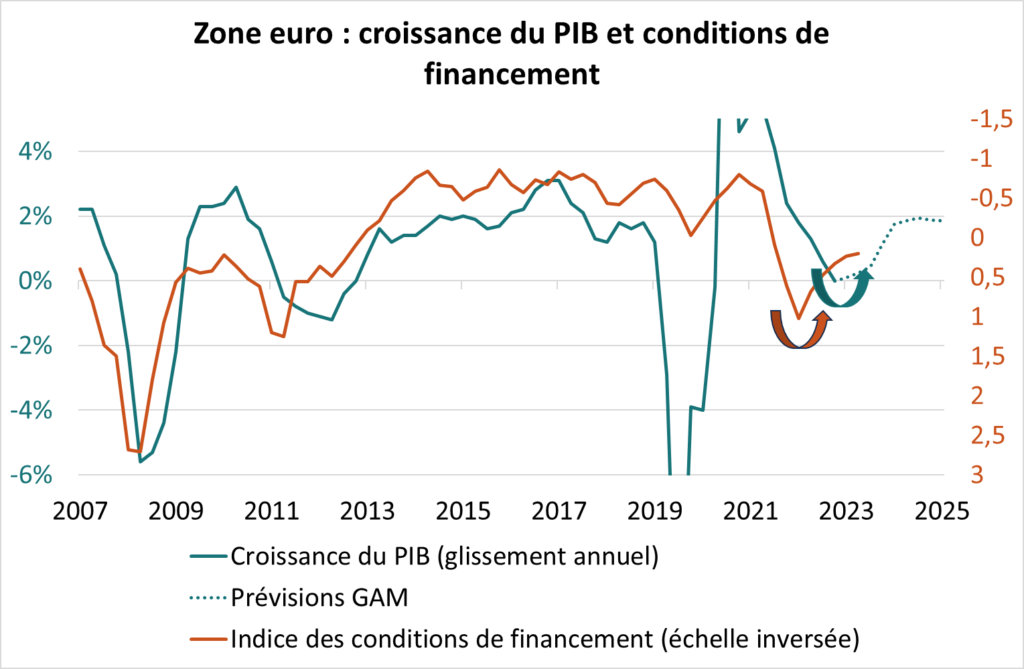

Lors de la récente conférence de presse, C. Lagarde a souligné la prudence liée aux prévisions de croissance et d’inflation basées sur des taux d’intérêt au 23 novembre. La baisse significative des taux longs depuis constitue un risque haussier. Pour évaluer les conditions de financement, la BCE avait introduit un “compas” en 2021, que nous avons adapté en un indicateur agrégé, reflétant l’assouplissement récent des conditions de marché (graphique 3). Cette détente renforce notre perspective d’amélioration de la dynamique de croissance en Zone euro (graphique 4), avec une attention particulière à la prochaine enquête de la BCE prévue le 23 janvier.

Perspective positive liée au redémarrage industriel mondial

En 2024, notre scénario repose sur l’amélioration conjoncturelle due à la reprise graduelle de l’activité industrielle mondiale. Les enquêtes de conjoncture confirment cette amélioration, reflétant un climat des affaires favorable dans l’industrie européenne. Récemment, les industriels ne sont plus surpris à la baisse, et les données, y compris l’indicateur de retournement de l’Insee, montrent une situation moins incertaine, entrant dans une zone favorable depuis deux mois.

Surveillance des matières premières pour anticiper l’inflation

Il est crucial de surveiller les fluctuations des prix des matières premières, notamment du pétrole et des produits agricoles, influençant fortement l’inflation. Le risque à la hausse pour le pétrole est notable, les prix étant en équilibre avec l’offre et la demande, avec une demande croissante en cas de reprise industrielle. Le suivi des indicateurs de fret et des délais de livraison évalue les tensions dans les chaînes d’approvisionnement, impactant l’inflation des biens. Suivre les prix des matières premières industrielles reste pertinent pour anticiper l’inflation cyclique.

En conclusion, lors de la récente réunion du comité de politique monétaire, la BCE a étendu sa perspective. Soulignant la nécessité de prendre du recul sur les données économiques avant d’éventuellement ajuster sa politique. Cela suscite des doutes sur l’optimisme du marché concernant un resserrement monétaire précoce. Dans notre vision positive de la croissance, le maintien du statu quo monétaire demeure notre scénario central.

A lire aussi : un processus de décarbonation, la french tech innove

: une évaluation de l’engagement environnemental des institutions financières")