Selon Fitch Ratings, la volatilité de l’activité économique mondiale au cours des deux dernières années a mis en évidence les liens qui subsistent entre les émissions mondiales de dioxyde de carbone (CO2) et la croissance du PIB mondial.

Aperçu de l’environnement de crédit

La guerre russo-ukrainienne a fondamentalement modifié les perspectives et le potentiel macroéconomiques mondiaux scénarios de risque plausibles.

Les défis actuels de l’inflation se sont intensifiés à la suite du choc énergétique, mettant la stagflation au premier plan d’un scénario plausible scénario défavorable.

L’effet d’un scénario de stagflation mondiale sur notre portefeuille de notations se ferait sentir dans les secteurs les plus exposés à des coûts de production plus élevés, marché accru volatilité et resserrement des conditions de financement. Les secteurs industriels et liés aux voyages, et finance et les sociétés de valeurs mobilières, en particulier dans les marchés émergents, montrent le plus grand risque potentiel d’activité de notations négatives.

Selon notre scénario de base, les marchés émergents devraient être touché de manière disproportionnée avec une plus grande sensibilité aux pressions sur les prix entraînant une hausse des perspectives de taux d’intérêt qui pèseront sur la croissance et lenteur de l’assainissement budgétaire et de la stabilisation de la dette.

Nous réévaluons nos principaux risques chaque trimestre pour résumer le principal zones à risque qui pourraient avoir le impact le plus important sur notre portefeuille noté au cours des deux prochaines années.

Stagflation et hausse des taux

Recherche notable :

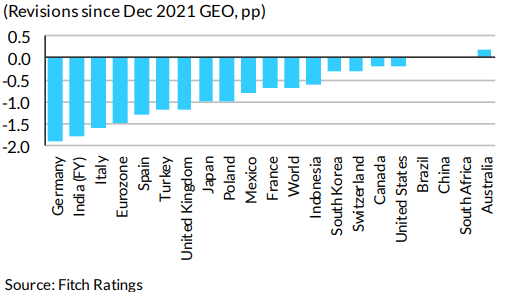

- Nous avons baissé notre prévision de croissance mondiale à 3,5 % contre 4,2 % et augmenté nos attentes en matière d’inflation aux États-Unis et de taux cibles des Fed Funds.

- Un scénario de stagflation mondiale est désormais plausible. L’effet sur les notes serait prononcée dans plusieurs secteurs.

- L’Europe émergente, l’Afrique subsaharienne et l’APAC sont susceptibles les régions les plus touchées sous un scénario de stagflation au niveau souverain niveau.

- Les notations dans 11 des 25 secteurs mondiaux des entreprises seraient vulnérables à un risque « moyen » en cas de stagflation. Les compagnies aériennes seraient les secteur le plus vulnérable au monde.

- La plupart des notations globales des infrastructures ne seraient pas affectées par stagflation, mais les aéroports de l’EMEA et d’Amérique latine risquent d’être sous réserve de nombreux changements de perspectives et de quelques changements de notation.

- La plupart des notations des institutions financières ne seraient que légèrement affectées, mais les loueurs d’avions mondiaux et les institutions financières des marchés émergents sont confrontés à la les risques les plus élevés d’actions de notation négatives.

- La vulnérabilité des financements structurés et couverts est limitée notations des obligations à l’échelle mondiale en raison des coussins de protection en place par rapport à performances des actifs potentiellement moins bonnes.

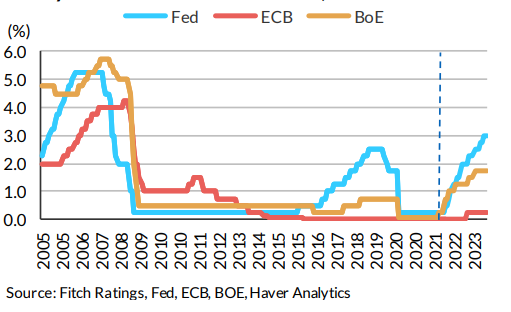

Perspectives des taux d’intérêt directeurs – États-Unis, zone euro et Royaume-Uni

Révisions des prévisions annuelles du PIB pour 2022

Surendettement et bulle des actifs

Recherche notable

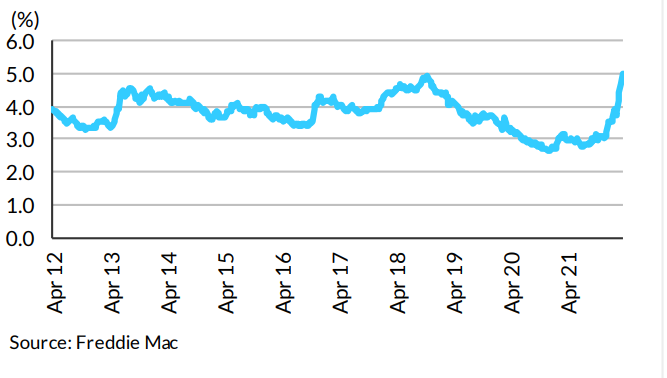

- La croissance des prix des maisons aux États-Unis devrait nettement ralentir cette année.

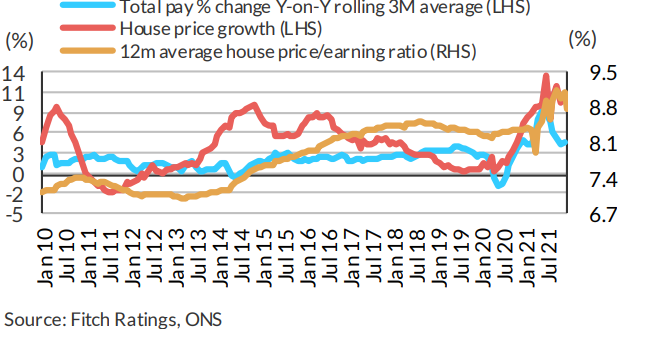

- Dans l’ensemble, Fitch s’attend à ce que la performance des prêts hypothécaires au Royaume-Uni reste robuste. Cependant, la croissance des prix des maisons ralentira considérablement et augmentera les pressions sur les coûts des ménages pourraient commencer à avoir un effet.

- La réduction des revenus réels, l’augmentation des coûts de l’industrie et possibilité de perturbations économiques plus graves et plus durables de la guerre russo-ukrainienne accroît les risques baissiers pour l’Europe la performance des financements structurés et des obligations sécurisées. Potentiel l’élargissement des spreads de crédit constituent un risque pour les portefeuilles exposés à risque de refinancement.

- Une détérioration généralisée des finances publiques en Afrique subsaharienne signifie que toute nouvelle augmentation de la dette publique/PIB serait un déclencheur potentiel d’une action de notation négative pour la plupart des Région.

Moyenne hypothécaire à taux fixe sur 30 ans aux États-Unis

Croissance des salaires réels au Royaume-Uni par rapport à la croissance des prix des logements et Rapport prix/bénéfice moyen des maisons

Veuillez trouver ci-dessous le rapport complet de FichRating.