La Banque centrale européenne (BCE) et l’Eurostat publient une deuxième publication des comptes sectoriels trimestriels de la zone euro.

L’épargne nette de la zone euro a atteint 818 milliards d’euros sur quatre trimestres jusqu’au quatrième trimestre 2021. Concernant le ratio dette/revenu des ménages, il est passé à 96,8%. Le ratio de la dette au PIB des sociétés non financières (mesure consolidée) a diminué pour s’établir à 80,0% au quatrième trimestre de 2021.

Vision de l’ensemble économique

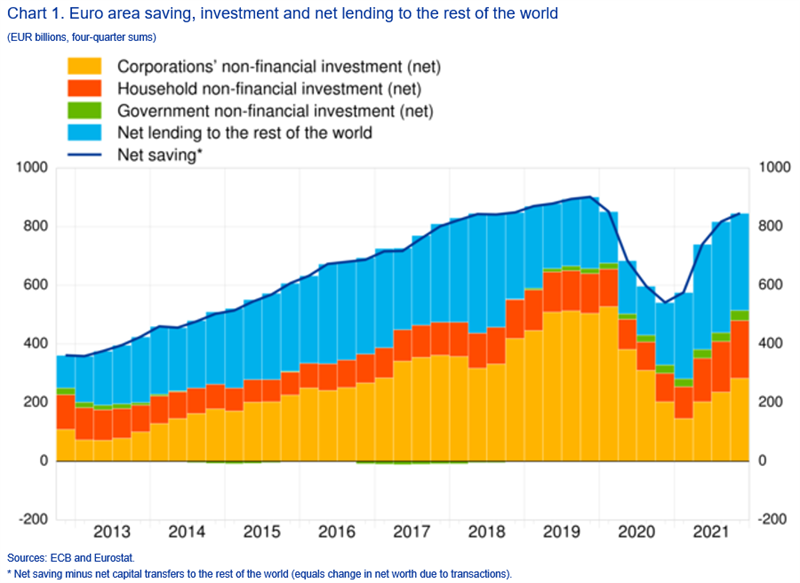

L’épargne nette de la zone euro a augmenté pour atteindre 818 milliards d’euros (8,3% du revenu disponible net de la zone euro) en 2021, contre 796 milliards d’euros au cours des quatre trimestres précédant le troisième trimestre 2021. L’ investissement non financier net de la zone euro a augmenté pour atteindre 515 milliards d’euros (5,2% du revenu disponible net), en raison de la hausse de l’investissement des sociétés non financières, des ménages et des administrations publiques (cf. graphique 1).

La capacité nette de financement de la zone euro a diminué pour s’établir à 332 milliards d’euros (contre 379 milliards d’euros précédemment), reflétant la hausse des investissements non financiers nets qui a dépassé la croissance de l’épargne nette. La capacité nette de financement des ménages a diminué à 577 milliards d’euros (5,9% du revenu disponible net) contre 691 milliards d’euros auparavant.

La capacité de financement des sociétés non financières a diminué à 286 milliards d’euros (2,9% du revenu disponible net) contre 311 milliards d’euros, et celle des sociétés financières a diminué à 94 milliards d’euros (1,0% du revenu disponible net) contre 112 milliards d’euros. La baisse de la capacité de financement de l’ensemble du secteur privé a été partiellement compensée par la dette nette du secteur public, qui est passée de -736 milliards d’euros à -626 milliards d’euros (-6,4% du revenu net disponible).

Les opérations financières peuvent être présentées avec une ventilation par secteur de contrepartie pour les dépôts, les crédits, les titres de créance, les actions cotées et les parts de fonds d’investissement (cf. tableau 1).

En 2021, les transactions les plus importantes parmi ces instruments financiers étaient les opérations interbancaires d’autres IFM auprès de l’Eurosystème (852 milliards d’euros), essentiellement sous forme de dépôts, et d’achats nets de titres de dette publique de la zone euro par l’Eurosystème (805 milliards d’euros).

Les investissements financiers des ménages sont restés élevés par rapport aux années précédentes, notamment en ce qui concerne les transactions avec d’autres IFM (375 milliards d’euros), principalement sous forme de dépôts, ainsi que les achats nets de parts de fonds d’investissement (228 milliards d’euros). Parallèlement, les financements reçus par les ménages des autres IFM sous forme de prêts se sont élevés à 262 milliards d’euros. Les transactions financières les plus importantes vis-à-vis du reste du monde ont concerné des fonds d’investissement de la zone euro, tant pour les placements financiers en instruments émis par le reste du monde (501 milliards d’euros) que pour les financements reçus du reste du monde (481 milliards d’euros).

La situation des ménages

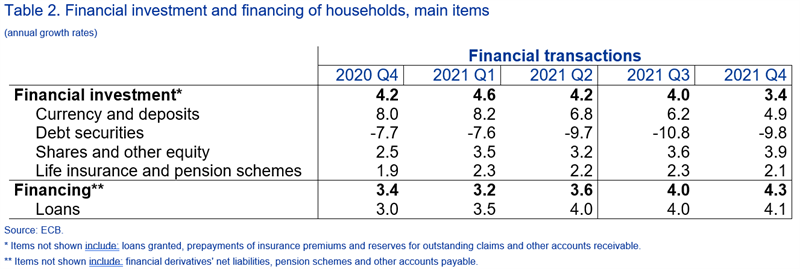

Le taux de croissance annuel des placements financiers des ménages est revenu à 3,4% au quatrième trimestre 2021, contre 4,0% au trimestre précédent. Les investissements en numéraire et en dépôts ont été le principal contributeur à cette décélération, tandis que les investissements en actions et autres participations ont augmenté à un rythme plus élevé, en particulier pour les parts de fonds d’investissement.

Les ménages sont globalement acheteurs nets d’actions cotées. Par secteur émetteur, ils ont été acheteurs nets d’actions cotées de sociétés non financières, de sociétés d’assurance et du secteur du reste du monde (c’est-à-dire d’actions émises par des non-résidents), tandis qu’ils ont vendu (en termes nets) d’actions émises par des IFM.

Les ménages ont continué à vendre des titres de créance émis par les IFM, d’autres institutions financières, les administrations publiques et le reste du monde, ce qui n’a été que partiellement compensé par des achats de titres de créance émis par des sociétés d’assurance (voir tableau 2 ci-dessous).

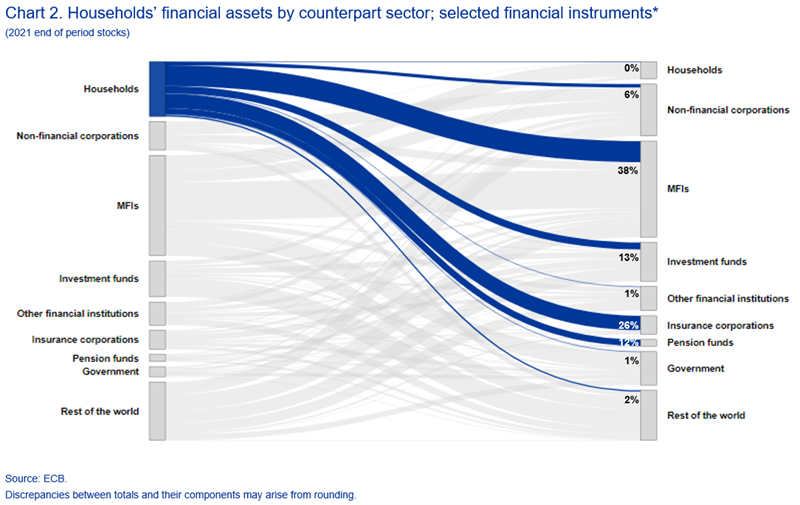

Le graphique 2 ci-dessous montre le stock d’actifs financiers sélectionnés détenus par les ménages (en bleu foncé) vis-à-vis des secteurs homologues, à la fin de 2021. Les actifs financiers des ménages étaient principalement des passifs d’intermédiaires financiers tels que les IFM (38% des actifs financiers affectés aux ménages), les sociétés d’assurance (26%), les fonds d’investissement (13%) et les fonds de pension (12%). Les détentions d’actifs financiers vis-à-vis des sociétés non financières (6%), des administrations publiques (1%) et du reste du monde (2%), principalement sous la forme d’actions cotées et de titres de créance, représentaient des proportions beaucoup plus faibles de actifs financiers des ménages.

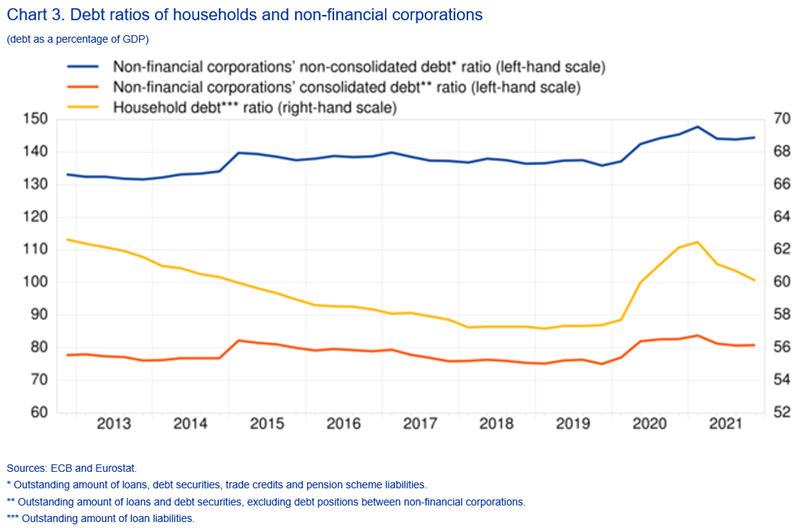

Le ratio dette/revenu des ménages est passé de 96,3% au quatrième trimestre 2020 à 96,8% au quatrième trimestre 2021. Le ratio dette/PIB des ménages a diminué, passant à 60,1% au quatrième trimestre 2021 contre 62,1% au quatrième trimestre 2020 (cf. graphique 3).

La situation des sociétés non financières

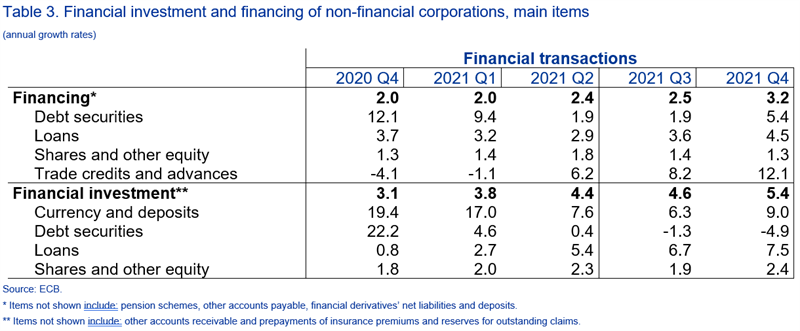

Au quatrième trimestre 2021, la croissance annuelle du financement des sociétés non financières s’est élevée à 3,2%, après 2,5% au trimestre précédent, à la suite d’une accélération du financement par les crédits commerciaux, les prêts des sociétés financières et le reste du monde, comme ainsi que des titres de créance. Cela n’a été que partiellement compensé par une décélération des prêts interentreprises et publics (voir tableau 3 ci-dessous). Les financements par émission d’actions et autres participations ont progressé à un rythme globalement inchangé.

Le ratio dette/PIB des sociétés non financières (mesure consolidée) a diminué pour s’établir à 80% au quatrième trimestre 2021, contre 81,8% au quatrième trimestre 2020 ; la mesure de la dette non consolidée , plus large, est passée de 145,4% à 144,5% (voir graphique 2).

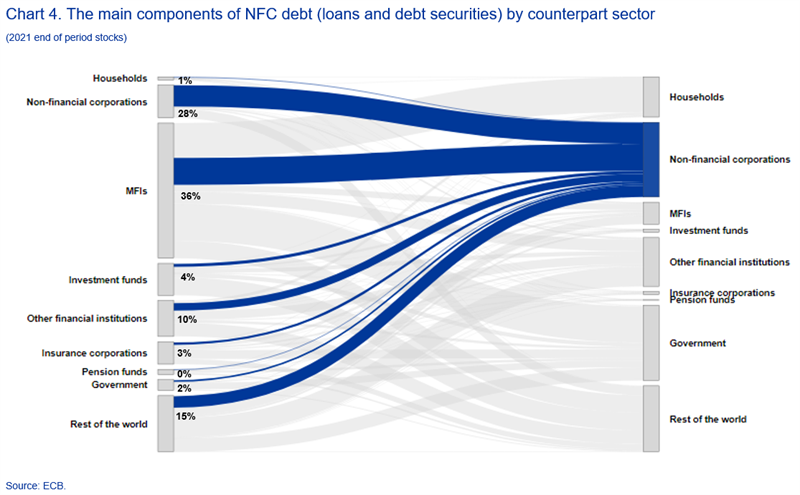

Le graphique 4 ci-dessous présente les principales composantes de la dette des sociétés non financières (en bleu foncé) vis-à-vis des secteurs homologues. Fin 2021, la dette des sociétés non financières sous forme de prêts et de titres de créance était détenue principalement par les IFM (36%), les autres sociétés non financières (28%), le reste du monde (15%) et autres institutions financières (10%).