Le 24 février 2023 : La réduction de l’impact carbone des entreprises passera nécessairement par une meilleure prise en compte du « scope 3 ».

Où en sont les entreprises dans la prise en compte de leurs émissions de carbone ?

Si l’émergence récente de nouveaux standards internationaux en matière de mesure des émissions de carbone a permis une réelle progression de la transparence des entreprises, toutes ne communiquent pas encore précisément leurs émissions de gaz à effet de serre (GES) et en particulier leur scope 3, qui représente pourtant la majorité des émissions. Certains secteurs sont plus transparents que d’autres, à l’instar du secteur de l’énergie qui figure parmi les plus polluants et pour lequel la question semble être une préoccupation majeure, d’autres, comme le secteur de la santé semble moins concerné et affiche une plus faible transparence.

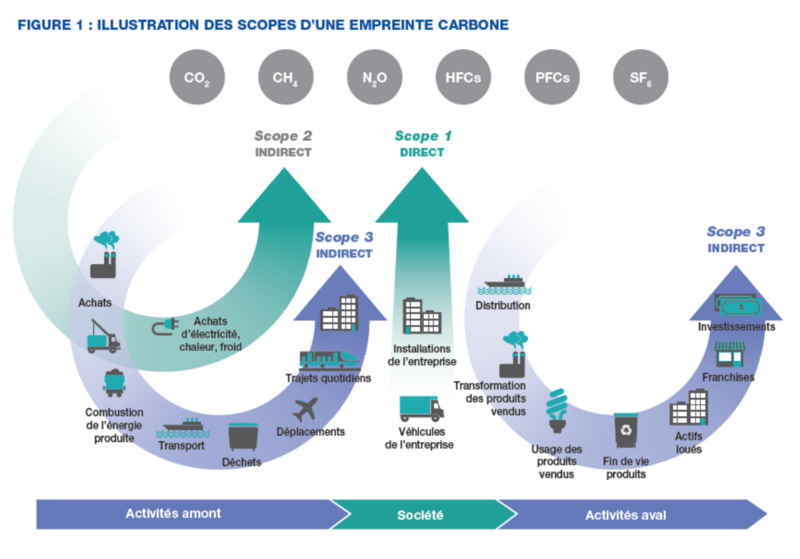

Le Greenhouse Gas (GHG) Protocol , qui s’est progressivement imposé comme un standard international depuis son lancement en 1998, permet de fournir aux entreprises un cadre de mesure des émissions de gaz à effet de serre provenant des activités du secteur privé et public. Le GHG avait initialement définit deux champs d’application : le « scope 1 » correspondant aux émissions directes de la société, liées notamment aux équipements ou installations et au carburant consommé par les véhicules de la société et le « scope 2 » correspondant aux émissions indirectes induites par les consommations électriques, les consommations de chaleur ou de vapeur de la société. Le dernier champ d’application ne fera son apparition qu’en 2011, il s’agit du « scope 3 » qui mesure toutes les émissions indirectes non prises en comptes dans le scope 2, intégrant ainsi les émissions générées par l’ensemble de la chaine de valeur de l’entreprise, incluant notamment le déplacement des salariés, l’achat des matières premières ou encore l’utilisation des produits vendus.

Source : © GHG Protocol Corporate Value Chain (scope 3) Standard, I4CE

Des disparités dans la prise en compte des émissions GES au sein des secteurs et entre les entreprises

L’apparition de standards internationaux de mesure de l’empreinte carbone des entités publiques et privées a permis à de nombreuses entreprises de progresser dans la prise en compte de leurs émissions de GES mais toutes ne sont pas au même stade, si on en croit le taux de divulgation du scope 1 par ces dernières. Selon l’agence de notation extra-financière Trucost, moins de la moitié des sociétés de leur base de données – tout secteur d’activités confondu – communique actuellement cette information. Si tous les secteurs de l’économie sont concernés, certains affichent une plus grande transparence. Le secteur de la santé se classant en queue de peloton puisque seules 18% des entreprises du secteur communiquent cette information contre 44% des entreprises dans le secteur de l’énergie.

Dans une récente étude, le BCG a analysé la capacité de 1600 entités à mesurer et réduire leurs émissions de C0² dans 14 secteurs d’activités et 18 pays. Ces sociétés représentant à elles seules 40% des émissions mondiales de C0². Si cette étude parvient à démontrer que les sociétés en capacité de mesurer précisément l’ensemble de leurs émissions (scope 1, 2, 3) réduisent davantage leurs émissions que les autres, seules 10% des entreprises analysées se sont montrées en capacité d’évaluer précisément l’ensemble de ces émissions. Au sein de l’échantillon, 57% des sociétés parviennent à mesurer correctement leur scope 1 et à se fixer des objectifs de réduction de ce dernier, elles ne sont plus que 50% concernant le scope 2 et seulement 29% concernant le scope 3. Le scope 3 représentant pourtant plus de 90% des émissions totales. Ces sociétés estiment par ailleurs que la marge d’erreur serait comprise entre 25% et 30% concernant l’évaluation de leurs émissions.

Des enjeux plus uniquement extra-financiers pour les entreprises

Plus de la moitié de ces sociétés estiment que les deux principaux bénéfices pour leur entreprise sont l’amélioration de la réputation et la baisse des coûts opérationnels. Ce n’est donc plus uniquement un sujet extra-financier. En effet, plus de 70% d’entre elles s’attendent à une économie annuelle de plus d’un million de dollars directement liée à la réduction de leurs émissions futures et 37% s’attendent à une économie annuelle supérieure à cent millions de dollars. Certaines disparités sectorielles sont également à souligner, l’industrie alimentaire et les institutions financières apparaissent notamment bien plus avancées que le secteur de la santé.

Un standard émergent pour évaluer les engagements des entreprises

Depuis 2021, l’initiative indépendante Science Based Targets (SBTi) accompagne de plus en plus d’entreprises qui souhaitent s’engager dans la baisse de leurs émissions en évaluant et en validant notamment leurs trajectoires de réduction d’émissions. Cette initiative définit les bonnes pratiques en matière de réduction des émissions de gaz à effet de serre conformes aux scénarios climatiques. Elle fournit des ressources d’experts aux entreprises qui se fixent des objectifs de réduction de leurs émissions et leur permet une évaluation indépendante de leurs trajectoires d’émissions. Pour obtenir la validation SBTi, les objectifs des entreprises doivent impérativement prendre en compte les scopes 1 et 2 du GHG et le scope 3 également s’il représente plus de 40% des émissions totales de l’entreprise. En octobre 2021, l’initiative a publié la première norme encadrant la mise en œuvre d’objectifs Net Zero alignés sur des critères scientifiques à destination des entreprises. Elle comprend les critères et les recommandations à prendre en compte pour fixer des objectifs Net Zero en adéquation avec l’alignement à 1,5°C.

Pour prendre un exemple concret, l’entreprise française Schneider Electric s’est engagée à réduire les émissions de GES de scope 1, 2 et 3 de 90 % d’ici 2050 par rapport à l’année de 2021. D’ici 2030, la société s’engage, en outre, à réduire de 76 % ses émissions de scope 1 et 2 et de 25% celles de son scope 3 et à faire passer son approvisionnement en électricité renouvelable de 82 % à 100 % sur la même période. Ses objectifs de réduction ont été validés par le SBTi. La société américaine Deere, s’est également engagée à réduire de 50 % ses émissions de scope 1 et 2 et de 30 % ses émissions de scope 3 provenant de l’achat de biens et de services et de l’utilisation de produits vendus d’ici 2030 par rapport à 2021.

Si le nombre de sociétés capables d’évaluer correctement leurs émissions peut paraitre relativement faible, l’apparition d’outils de mesure de ces émissions de plus en plus performants, la prise en compte d’objectifs climatiques dans les politiques de rémunération des dirigeants des grandes entreprises, l’intégration de ces données environnementales dans les politiques d’investissements des institutions financières ainsi que leur engagement actionnarial, l’évolution de la réglementation et les incitations financières devraient permettre une progression significative de la situation au cours des prochaines années.