La finance verte évolue rapidement sous l’impulsion de nouvelles réglementations et d’un intérêt croissant pour les investissements durables. Pour les institutions financières, évaluer précisément l’empreinte carbone de leurs activités et investissements n’est plus seulement une question de conformité ; c’est un impératif stratégique qui influence directement leur réputation, leur compétitivité et leur capacité à générer de la valeur à long terme.

Contexte réglementaire

La réglementation SFDR (Sustainable Finance Disclosure Regulation) de l’Union Européenne et les recommandations de la Task Force on Climate-related Financial Disclosures (TCFD) illustrent l’orientation réglementaire vers plus de transparence et de responsabilité environnementale. Ces réglementations exigent des institutions financières qu’elles divulguent non seulement leurs émissions directes et indirectes (scopes 1 et 2) mais aussi, de manière croissante, celles liées à leurs activités financées (scope 3).

Le défi du Scope 3 et les émissions financées

La catégorie du Scope 3, selon le GHG Protocol, englobe les émissions indirectes qui ne sont pas produites par l’entreprise elle-même mais par des acteurs de sa chaîne de valeur. Pour les institutions financières, cela se traduit par les émissions associées aux entreprises dans lesquelles elles investissent ou qu’elles financent (ou autres classes d’actifs). Le standard PCAF (Partnership for Carbon Accounting Financials) pour les émissions financées offre un cadre méthologique rigoureux. Il permet une évaluation robuste, essentielle pour aligner les portefeuilles d’investissement avec des critères de durabilité.

Approfondissement méthodologique

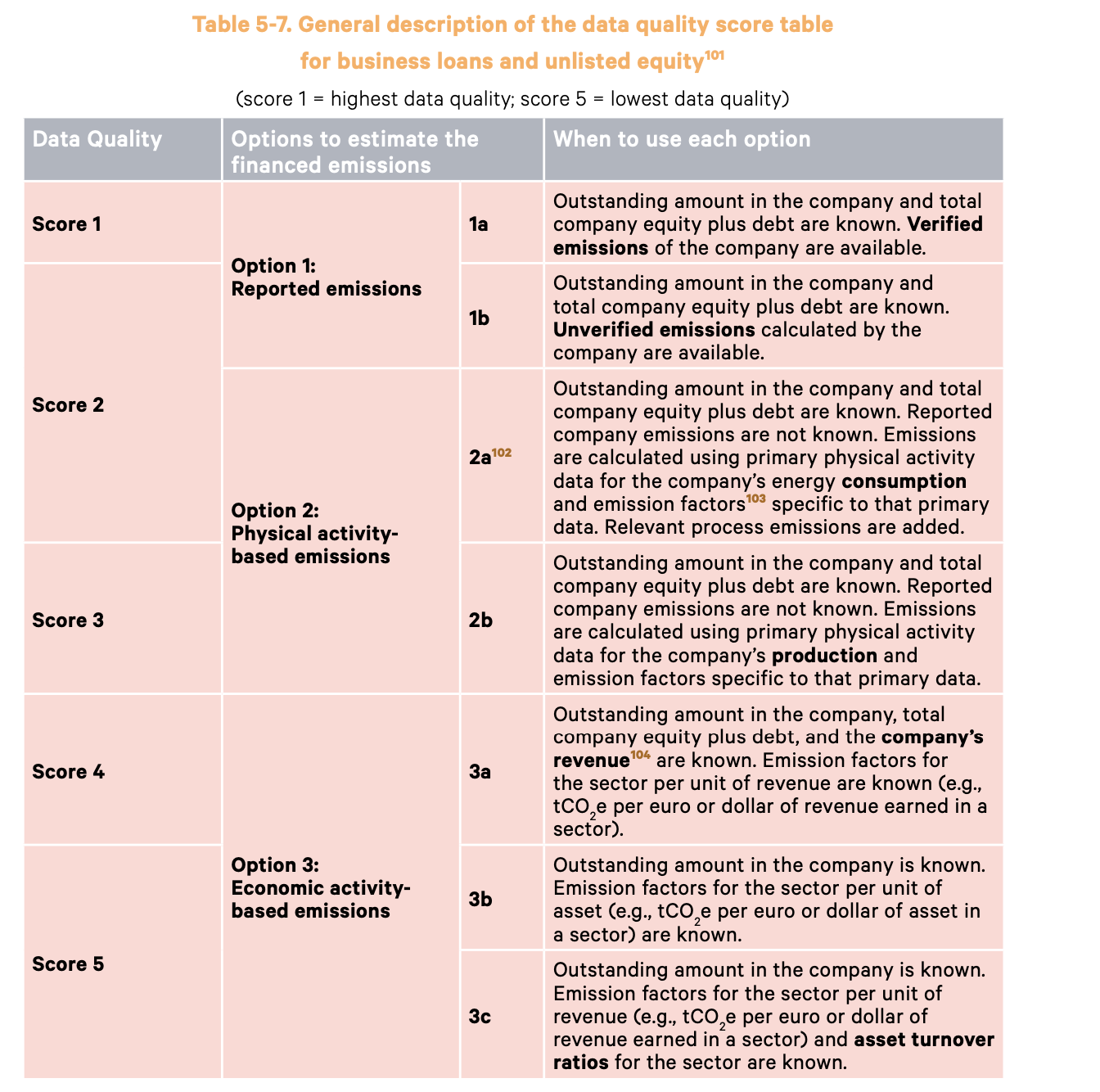

La méthodologie du PCAF est actuellement valide pour sept classes d’actifs dans le secteur financier (actions d’entreprises cotées, obligations d’entreprises, prêts dans des sociétés non cotées, actions de sociétés non cotées, obligations souveraines, etc.). Elle permet aux institutions de quantifier les émissions de gaz à effet de serre associées à leurs investissements et utilise différents modes de calcul en fonction de la disponibilité des données sur les émissions :

- Option 1 : Émissions déclarées – Utilisation des émissions telles que rapportées par les entreprises financées.

- Option 2 : Basées sur l’activité physique – Calcul à partir de données spécifiques à l’activité des entreprises (ex : kWh consommés).

- Option 3 : Basées sur l’activité économique – Utilisation de facteurs d’émission moyens calculés par secteur ou région.

Source : PCAF, Financed Emissions. The Global GHG Accounting and Reporting Standard – Part A, Second Edition, December 2022

Chaque méthode a ses avantages et ses limites, mais toutes visent à fournir une image plus fidèle de l’impact carbone lié aux activités financières.

Déclarations des émissions évitées et retirées

Outre la mesure des émissions absolues, les institutions financières doivent aussi considérer les émissions évitées grâce à leurs investissements dans des projets verts (énergies renouvelables, efficacité énergétique). De même, les émissions retirées, comme celles capturées par des projets de reforestation financés par l’institution, sont essentielles pour évaluer l’impact net sur le climat.

Conclusion

Face à l’urgence climatique, la précision dans la mesure de l’empreinte carbone et la transparence des informations sont des piliers pour la crédibilité et l’efficacité des institutions financières. En adoptant des standards de mesure rigoureux comme le GHG Protocol et le PCAF, et en se conformant aux exigences réglementaires du SFDR et de la TCFD, les institutions financières peuvent non seulement atténuer les risques mais également identifier des opportunités d’investissement alignées sur une trajectoire de développement durable. L’avenir de la finance verte dépendra de la capacité de ces institutions à intégrer pleinement ces pratiques, contribuant ainsi à une économie globale résiliente et à faibles émissions de carbone.

A propos de l’auteur : Edouard Blin

Depuis le lancement de ClimateSeed en 2018, Edouard occupe le poste de Directeur des Opérations et à la tête du Pôle Conseil. Il a accompagné plusieurs sociétés de gestion dans l’évaluation de l’empreinte carbone de leurs portefeuilles et dans leur reporting SFDR. Il est par ailleurs un expert référencé par Bpifrance pour la réalisation du diagnostic Diag Décarbon’action. Ingénieur de formation, il cumule 19 ans d’expérience professionnelle, avec une expertise principalement axée sur la finance, l’entrepreneuriat et la technologie.

A propos de ClimateSeed :

Partenaire de confiance pour une trajectoire vers la neutralité carbone globale, ClimateSeed accompagne les organisations dans le calcul des émissions de gaz à effet de serre, et la mise en œuvre des stratégies de réduction. ClimateSeed les aide également à contribuer de manière transparente à des projets de réduction des émissions de carbone qui préservent la planète, soutiennent les communautés

locales et protègent la biodiversité grâce à une large gamme de projets certifiés en France ou au niveau international. ClimateSeed dispose d’une solide expertise en matière de carbone, associée à un savoir-faire en matière de financement et gestion de projets de réduction des émissions, et de développement technologique. Membre du 1 % for the Planet