Le soutien public aux entreprises pendant la crise économique liée à la pandémie de Covid-19 a permis d’éviter une vague de faillites. Il a même fait chuter le nombre annuel de défaillances d’entreprises (redressements et liquidations judiciaires) à un plus bas historique en 2020, avec 31 000 défaillances, contre 50 000 en 2019. Cette tendance s’est poursuivie en 2021 : au total, entre mars 2020 et octobre 2021, 40 000 faillites ont été « évitées », soit une baisse de 45 % par rapport à la même période avant crise.

Matéo MAADINI, Benjamin HADJIBEYLI

- Grâce aux mesures de soutien mises en place par le gouvernement, la baisse du nombre de faillites est du même ordre dans les grands secteurs les plus touchés par la crise et dans le reste de l’économie. À une échelle sectorielle plus fine, on constate toutefois que certains sous-secteurs très touchés par la crise ont vu leur nombre de faillites se maintenir.

- Alors que le nombre de faillites des PME et des TPE a baissé au lendemain du premier confinement, il a augmenté chez les plus grandes entreprises. Cette hausse, temporaire, a retardé la baisse du nombre d’emplois concernés par les défaillances.

- Le nombre des redressements judiciaires a baissé de 59 %, contre une baisse de 39 % des liquidations judiciaires. La situation financière des entreprises en défaillance durant la crise était plus dégradée qu’en temps normal, les entreprises les plus vulnérables ayant continué à faire faillite alors que le soutien public maintenait en vie des entreprises en meilleure santé.

- Si la sélection du marché s’est maintenue pendant la crise, une analyse économétrique montre que son efficacité a tout de même été amoindrie, suggérant que les déterminants habituels des faillites ont été brouillés pendant la crise.

Une chute inédite du nombre de faillites

La défaillance, ou « faillite », désigne un état de cessation de paiement : la trésorerie de l’entreprise n’est plus suffisante pour faire face à ses engagements. Une cessation de paiement mène à deux types de procédure collective : le redressement judiciaire ou la liquidation judiciaire. La procédure de redressement judiciaire est destinée à permettre la poursuite de l’activité de l’entreprise, le maintien de l’emploi et l’apurement du passif. La procédure de liquidation judiciaire mène quant à elle à la cessation de l’activité et à une cession totale ou partielle des actifs de l’entreprise, l’activité et l’emploi pouvant être maintenus par l’entreprise acquéreuse.

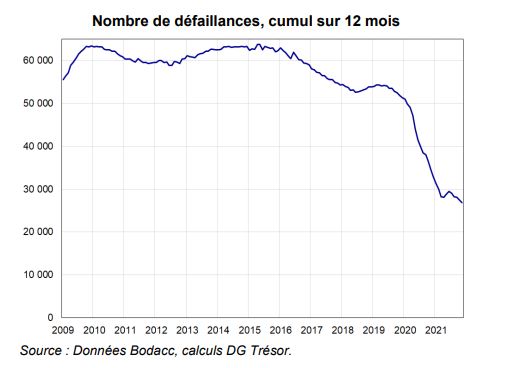

Depuis 2008, le nombre annuel de défaillances est resté relativement stable autour de 60 000, avec deux points hauts : en 2009 après la crise financière et en 2015 après la crise de la zone euro (cf. Graphique en page 1). Depuis 2015, le nombre de défaillances est en diminution, mais en 2020 ce nombre a chuté dans des proportions inédites : l’année 2020 marque un plus bas historique avec moins de 31 000 faillites1 contre 50 000 en 2019, soit une baisse de 37 % entre 2019 et 2020. Au total, le nombre de défaillances passe de 85 000 entre mars 2018 et octobre 2019 à 46 000 entre mars 2020 et octobre 2021, soit une diminution de 45 %.

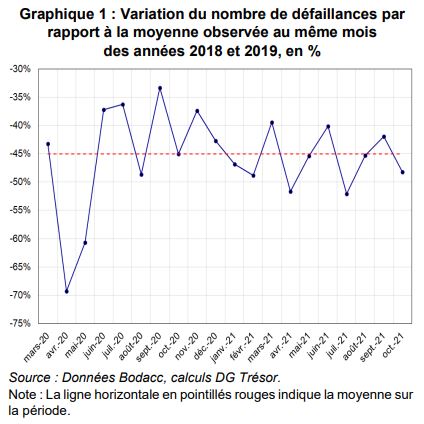

Après une baisse lors du premier confinement, le nombre de défaillances est resté faible par la suite. La deuxième quinzaine du mois de mars 2020 a vu ce nombre chuter de 81 % par rapport à la même période en 2019, notamment en raison de la fermeture des tribunaux. Le nombre mensuel est resté très faible jusqu’en mai 2020 (plus de 60 % de baisse par rapport aux années précédentes), ce qui résulte au moins en partie de l’ordonnance du 27 mars 2020, selon laquelle, jusqu’au 24 août 2020, l’état de cessation des paiements devait être apprécié en considération de la situation du débiteur au 12 mars 2020. Durant l’année 2021, le nombre de faillites est aussi resté bien en deçà du niveau d’avant crise (cf. Graphique 1) : la somme cumulée des défaillances jusqu’à la semaine 44 (fin octobre) était inférieure de 45 % par rapport à la même période en 2019.

Effets sectoriels et territoriaux des mesures de soutien

Pour soutenir les entreprises faisant face à des restrictions d’activité et à une forte chute d’activité, le gouvernement a mis en place diverses mesures de soutien : activité partielle, fonds de solidarité, prêts garantis par l’État, reports et exonérations de cotisations sociales, etc. Certaines ont été ciblées sur les secteurs les plus touchés par la crise, comme le fonds de solidarité ou certaines mesures d’exonérations.

Au regard de l’évolution des défaillances, il apparaît que ces mesures sont venues répondre à des baisses d’activité très différentes entre les secteurs. Entre la période de crise (mars 2020-octobre 2021) et la période pré-crise (mars 2018-octobre 2019), on constate une baisse similaire du nombre des faillites, entre 44 % et 51 %, dans les secteurs fermés administrativement2, directement affectés par la crise, indirectement affectés3 ou n’appartenant à aucune de ces catégories. Les entreprises des secteurs directement affectées par la crise (hébergement – restauration, arts et spectacles…) ont pourtant connu

une plus grande contraction du chiffre d’affaires agrégé en 2020 (–32 %), loin devant les autres groupes (9 % en moyenne dans l’économie).

À cet égard, le cas de l’hébergement-restauration est illustratif : le secteur de la restauration voit le nombre de faillites diminuer de 57 % et celui de l’hébergement de 39 %, soit des niveaux proches de la moyenne de l’économie, alors que le chiffre d’affaires agrégé de ces secteurs s’est contracté de respectivement de 31 % et 41 %.

Effets des mesures selon la taille des entreprises

Alors que la réduction du nombre mensuel de défaillances a débuté dès le début de la crise sanitaire pour les très petites entreprises (TPE) et les petites et moyennes entreprises (PME), le nombre de faillites d’entreprises de taille intermédiaire (ETI) et de grandes entreprises (GE) a d’abord augmenté avant de régresser. On dénombre ainsi 56 défaillances d’ETI-GE entre mars 2020 et octobre 2021 contre 36 entre mars 2018 et octobre 2019, soit une hausse de 56 %. Au contraire, le nombre de faillites de TPE et PME est tombé respectivement à 41 000 et 2 100, contre 73 000 et 3 300 auparavant, soit des baisses de 45 % et 37 %.

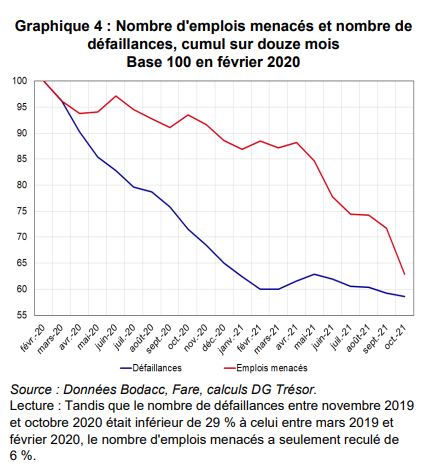

Ces défaillances d’entreprises de taille importante peuvent avoir des conséquences substantielles sur l’emploi. Le nombre d’emplois menacés a peu diminué en 2020 et n’a suivi la même dynamique que le nombre de défaillances qu’à partir de 2021 (cf. Graphique 4). Au deuxième trimestre 2020, tandis que les défaillances chutaient de moitié par rapport au deuxième trimestre 2019, le nombre d’emplois concernés était en hausse de 4 %.

Les entreprises n’ayant pas résisté à la crise avaient une situation

financière dégradée avant le début de celle-ci

S’il est habituel que les entreprises défaillantes présentent des fragilités substantielles l’année précédant leur dépôt de bilan, il semble que cela ait été encore plus le cas pendant la crise. Cela reflète d’abord le fait que les procédures collectives en 2020 ont concerné des entreprises affichant un compte de résultat plus fragile qu’habituellement à la fin de l’année précédant leur faillite : le niveau médian du résultat rapporté à la valeur des actifs un an avant la faillite passe de –9,3 % pour les faillites de 2019 à –11,6 % pour les faillites de 2020, alors qu’il est resté stable à +6,6 % pour les autres entreprises.

L’écart habituellement observé entre les entreprises défaillantes et les entreprises en activité se creuse aussi en matière de productivité du travail. La productivité médiane des entreprises défaillantes diminue de 22 800 € à 20 800 € par salarié entre 2019 et 2020, alors qu’elle augmente de 35 700 € à 36 400 € pour les entreprises en activité. Après prise en compte de la taille et du secteur, la distribution de la productivité des entreprises défaillantes se décale vers la gauche en 2020, alors que celle des entreprises en activité reste la même.

Analyse économétrique des déterminants des faillites

Les caractéristiques de rentabilité, solvabilité et liquidité d’une entreprise jouent un rôle prépondérant dans sa probabilité de déposer le bilan7. La baisse inédite des faillites depuis le début de la crise Covid amène à se demander quels déterminants des faillites ont été atténués. Une analyse économétrique permet de répondre à cette question.

En temps normal, les PME et les entreprises les plus jeunes font davantage faillite que les autres entreprises. Par ailleurs, les résultats confirment les intuitions issues de la théorie financière : des dettes élevées, des liquidités faibles, une productivité faible, un CA en baisse ou un résultat faible sont autant de déterminants des défaillances.

En 2020, on observe que tous les déterminants traditionnels des faillites sont atténués10 : en particulier, alors que les secteurs les plus affectés par la crise sont habituellement moins touchés par les faillites, la crise les y a rendus plus sensibles. De manière similaire, alors que les PME font habituellement davantage faillite que les plus grandes entreprises, elles y ont été moins sujettes pendant la crise. Les effets des variables financières sont également drastiquement atténués, montrant que la sélection de marché a été plus limitée.

En résumé, les entreprises ayant fait faillite pendant la crise étaient dans une situation plus dégradée qu’habituellement, ce qui suggère que le soutien public a permis d’éviter la faillite des entreprises dont la situation était plus ambivalente. À cela s’ajoute que le choc de 2020, massif et varié selon les activités, a généré de l’incertitude et donc plus d’hétérogénéité parmi les faillites. Cela a sans doute aussi atténué le

rôle des déterminants habituels des faillites.

")