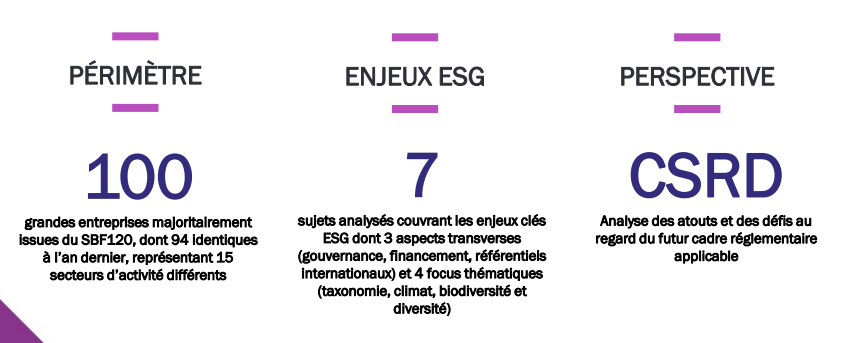

Le 22 décembre 2022 : Pour la 4ème année, le Mouvement des entreprises de France s’associe à Deloitte et EY pour dresser le bilan annuel du reporting ESG (environnemental, social et gouvernance) d’une sélection de 100 grands groupes français.

Reporting ESG

Cette édition est particulière, car elle s’inscrit en pleine révision de la NFRD (Non-Financial Reporting Directive) de 2014, qui avait donné naissance en France à la Déclaration de Performance ExtraFinancière (DPEF) en 2017. C’est désormais un reporting de durabilité qui va se mettre en place dans les prochaines années avec l’arrivée de la CSRD (Corporate Sustainability Reporting Disclosure) et des normes (European Sustainability Reporting Standards) qui l’accompagneront. Il s’agit cette année également du premier reporting de la Taxonomie verte, sur les activités éligibles, qui crée une connectivité forte entre l’extra-financier et le financier.

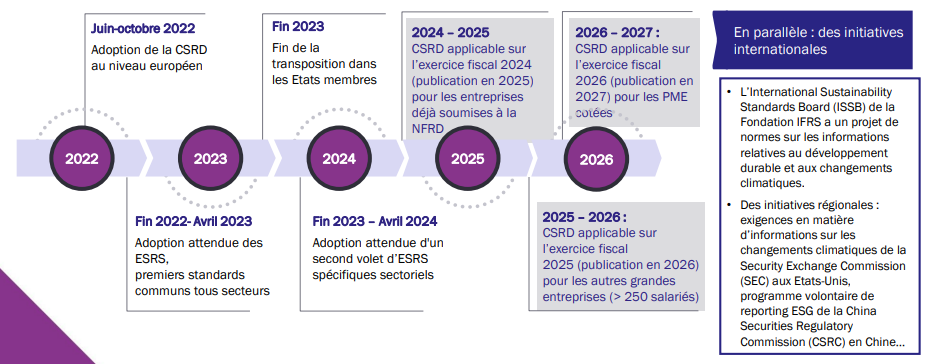

Ce futur dispositif va renforcer très significativement à la fois les exigences en matière de quantité, de précision et de qualité de l’information ESG mais aussi élargir grandement le nombre de sociétés concernées, puisque dès 2025 ce sont également les entreprises de plus de 250 salariés qui seront concernées. Au niveau européen cela représente une augmentation de 38 000 entreprises du périmètre.

Ainsi, à travers ce bilan, nous avons souhaité faire le point sur les pratiques et tendances, identifier des exemples inspirants, mais aussi dresser le niveau de préparation et identifier les champs de progression au regard des évolutions majeures connues de la CSRD. Si les entreprises de notre sélection démontrent une culture bien établie du reporting ESG, les évolutions du paysage normatif vont néanmoins les obliger à s’adapter à des exigences plus fortes. Ce bilan s’adresse également aux entreprises moins matures sur le sujet ou qui ne sont pas encore soumises à ces obligations, afin de les aider à comprendre l’étape importante qu’elles vont devoir franchir ces prochaines années.

Comment cette étude a-t-elle été réalisée ?

Les grandes entreprises françaises sont-elles prêtes pour la CSRD ? (1/2)

Quelques évolutions importantes attendues

- Le futur « rapport de durabilité » devra être inclus dans le rapport de gestion et faire l’objet d’une vérification externe avec assurance modérée

- L’information de durabilité devra être présentée selon le principe de « double matérialité »

- Les attentes sur la gouvernance de la durabilité et les rôles et responsabilités à chaque niveau de l’entreprise vont se renforcer

- Les informations de durabilité auront vocation à être utilisées par les acteurs économiques pour orienter le capital vers des activités plus durables

- La « connectivité » entre finance et ESG sera attendue, les liens et la cohérence entre les objectifs financiers et de durabilité

Ce que les grandes entreprises font aujourd’hui

Compte tenu du dispositif français, toutes les entreprises françaises concernées par la DPEF publient déjà celle-ci dans le rapport de gestion (inclus dans l’URD) et font l’objet d’une vérification par un tiers (OTI).

► 90 entreprises publient des analyses de matérialité, 70 en consultant leurs parties prenantes

► 84 entreprises précisent leur gouvernance en matière ESG, 55 de manière détaillée

► 41 entreprises activent des critères ESG dans des solutions de financement (ESG-linked loans ou bonds…)

► 41 entreprises assignent des objectifs ESG à leurs managers

Les grandes entreprises françaises sont-elles prêtes pour la CSRD ? (2/2)

Quelques évolutions importantes attendues

6. Les informations de durabilité vont se standardiser (ESRS développées par l’EFRAG notamment)

7. Les informations liées au climat vont se densifier, à partir notamment de la TCFD et de la SBTI, et devoir présenter l’alignement avec l’Accord de Paris

8. Les informations sur les autres sujets ESG vont se préciser avec des attentes croissantes de transparence sur le capital naturel et la performance sociale

9. Les informations sur la taxonomie (ratios financiers verts) vont se poursuivre (passage de l’éligibilité à l’alignement, élargissement aux 4 autres objectifs…)

Ce que les grandes entreprises font aujourd’hui

► 57 entreprises se référent à la GRI via un tableau de correspondance (+5 par rapport à l’an dernier) et 39 à SASB (+12).

► 97 entreprises ont des objectifs de réduction de leurs émissions de GES, parmi elles, 51 ont des objectifs validés par la SBTI et ► 23 sont en passe de l’être. En parallèle, 60 entreprises publient un engagement “net zéro”

► La biodiversité fait l’objet d’objectifs quantitatifs pour 42 entreprises (+14). Les écarts de rémunération entre les femmes et les hommes sont détaillés par 66 entreprises (indicateurs et/ou plan d’actions, hors index d’égalité professionnelle).

► Le reporting sur les activités éligibles aux 2 premiers objectifs (relatif au climat) a été la nouvelle obligation de la clôture. 24% des entreprises y ont consacré 1 page maximum et 17% 3 pages ou plus, illustrant l’hétérogénéité des expositions selon les

secteurs d’activité (entre 0 et 78% du CA « éligible »).

Les grandes entreprises françaises : des atouts et encore des défis pour être au rendez-vous de la CSRD

Des atouts……mais des défis restant à relever

Une culture du reporting ESG bien établie

- Une publication du reporting ESG dans le rapport de gestion depuis plus de 20 ans

- Une vérification indépendante systématique depuis près de 10 ans

Une bonne couverture thématique des enjeux ESG de la CSRD

- Les sujets abordés dans les DPEF couvrent déjà une grande partie des thèmes prévus par la CSRD

- Un renforcement attendu de certains thèmes (climat, capital naturel, supply chain…)

Une intégration croissante des sujets ESG dans la gouvernance et le pilotage des entreprises

- Des organes de gouvernance de plus en plus mobilisés

- Des performances ESG utilisées dans les rémunérations et le financement

Une finalité du reporting qui change de dimension

- Un alignement demandé sur des ambitions politiques et / ou scientifiques

- Un reporting sur les plans d’action mesurant la transformation durable des entreprises

Une exigence de pertinence et de qualité bien plus forte de. l’information ESG

- Une fiabilité des données ESG à mettre au niveau de celle des données financières

- Une connectivité entre données financières et ESG à renforcer (ex: impact du climat dans les comptes)

- Le défi de la maîtrise des données dans la chaîne de valeur (ex: scope 3, usage des produits…)

La CSRD prévoit un calendrier progressif en fonction des entreprises à partir du 1er janvier 2024

Sommaire

- Matérialité et Gouvernance ESG

- Financements incluant une caractéristique durable

- Alignement avec les référentiels internationaux

- Focus Taxonomie verte

- Focus Climat

- Focus Biodiversité

- Focus Diversité et égalité salariale

Consulter l’intégralité du document en pièce jointe :