Le 2 février 2023 : Nous explorons en détail les deux piliers de la sécurité énergétique : l’approvisionnement en GNL et la nature et le volume des réductions de la demande de gaz naturel.

Perspectives pour le gaz en Europe en 2023.

L’Union européenne a jusqu’à présent surmonté la crise énergétique provoquée par l’invasion russe de l’Ukraine en février 2022 et gérera l’hiver 2022/23 même si la Russie arrête brusquement tous les flux de gazoduc. Cependant, des préparatifs doivent être faits pour l’hiver 2023-24. En particulier, les installations de stockage de gaz devraient être pleines à 90 % d’ici le 1er octobre 2023.

Nous évaluons la réduction de la demande nécessaire pour atteindre l’objectif de stockage de 90 %. Notre évaluation tient compte des importations de l’UE, des exportations vers les installations de stockage de gaz en Ukraine et en Moldavie, des conditions météorologiques et de la situation sur les marchés de l’électricité, où la demande de gaz dépend fortement des sources d’énergie autres que le gaz. En supposant que les exportations russes restent limitées et que les conditions météorologiques soient typiques, la demande jusqu’au 1er octobre 2023 doit rester inférieure de 13 % à la moyenne quinquennale précédente. L’UE devrait donc prolonger son objectif de réduction de la demande, qui doit actuellement expirer le 31 mars 2023.

Deux variables détermineront la facilité avec laquelle l’objectif peut être atteint : 1) l’approvisionnement en gaz naturel liquéfié (GNL) et 2) la nature des réductions de la demande. Les plans de déploiement rapide d’unités de regazéification atténueront les inquiétudes concernant la capacité des infrastructures d’importation de GNL. Cependant, l’UE continuera d’être compétitive au niveau international pour les cargaisons de GNL et restera vulnérable à la dynamique mondiale. Une forte croissance économique en Chine, par exemple, pourrait resserrer davantage les marchés.

La manière dont la demande est réduite déterminera les conséquences économiques. Jusqu’à présent, les fortes réductions de la demande de gaz industriel ne se sont pas accompagnées de baisses spectaculaires de la production industrielle, ce qui suggère de bonnes options de substitution. Cependant, pratiquement aucun gaz n’a été économisé dans le secteur de l’électricité l’année dernière, en raison de la faible production nucléaire et hydraulique. Le retour de la production nucléaire française sera donc un énorme positif. Enfin, les ménages ont réduit leur demande de gaz, en partie en raison d’un temps plus chaud que d’habitude. Un nombre record de pompes à chaleur ont été déployées en 2022, suggérant le début d’un changement structurel d’abandon de la demande de gaz pour le chauffage.

La politique devrait soutenir un changement structurel continu loin du gaz. Cela implique de permettre un déploiement rapide des énergies renouvelables et de l’infrastructure de réseau qui l’accompagne, des mesures d’efficacité énergétique, une aide pour les ménages qui souhaitent passer à un chauffage plus propre et une collaboration avec l’industrie pour accélérer l’adoption de nouvelles méthodes de production à faible émission de carbone.

1. Introduction

L’Union européenne a passé la majeure partie de 2022 en mode crise énergétique. L’invasion de l’Ukraine par la Russie et la réduction subséquente des exportations de gaz russe vers l’Europe ont poussé les prix à des niveaux inimaginables auparavant, provoquant des souffrances pour les entreprises et les ménages. À son crédit, la réponse de l’UE est restée résolue. Jusqu’à présent, la crise a été surmontée grâce à une prise de décision rapide, à un changement de combustible et à des ajustements rapides facilités par un cadre de marché solide, qui a vu la montée en puissance rapide des importations de gaz naturel liquéfié (GNL) et la réduction de la demande intérieure.

L’attention se tourne maintenant vers la planification de l’hiver prochain. Nous fournissons une analyse actualisée de la situation de l’UE, avec un accent particulier sur ce qui doit être fait pour assurer le remplissage des installations de stockage de gaz avant l’hiver 2023-24. Nous explorons différents scénarios en tenant compte des volumes de gaz que l’UE reçoit de Russie, des conditions météorologiques et de la situation sur les marchés de l’électricité, où la demande de gaz dépend fortement des sources d’énergie autres que le gaz.

Nous explorons en détail les deux piliers de la sécurité énergétique : l’approvisionnement en GNL et la nature et le volume des réductions de la demande de gaz naturel. En ce qui concerne le GNL, des plans de déploiement rapide d’infrastructures de regazéification sont prévus pour apaiser les inquiétudes concernant la capacité des infrastructures d’importation. Ces plans doivent cependant être mis en œuvre. Une autre préoccupation est la concurrence pour le GNL limité sur les marchés mondiaux. Pendant ce temps, la réduction de la demande dans l’UE au cours de la première moitié de l’hiver 2022-23 a été très importante. Aidé par un temps plus chaud que d’habitude, il a contribué à une baisse significative des prix. Nous évaluons exactement comment cela a été réalisé, en nous concentrant sur les conséquences économiques possibles. Une conclusion ferme est que l’UE devrait prolonger son objectif de réduction de la demande jusqu’en octobre 2023 au moins.

2 De combien faut-il réduire la demande ?

En août 2022, les pays de l’UE ont convenu d’un objectif de réduction de la demande de gaz naturel de 15 % entre le 1er août 2022 et le 31 mars 2023, par rapport à la moyenne de la même période des cinq années précédentes . Avec cette réduction, l’UE peut parvenir à répondre à la demande pendant l’hiver 2022-23, même sans gaz russe (McWilliams et Zachmann, 2022a). Cependant, la crise énergétique en Europe ne sera pas terminée en avril 2023.

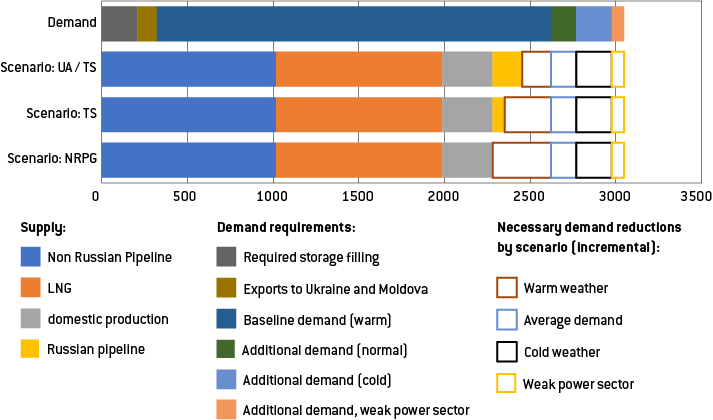

Les décisions devraient déjà être prises en pensant à l’hiver 2023-24. Un règlement de l’UE sur le stockage du gaz exige que les volumes atteignent 90 % de la capacité (1 007 TWh) d’ici le 1er octobre 2023. Nous avons calculé la réduction de la demande nécessaire pour que l’UE atteigne cet objectif, en commençant par un stockage à 71 % (800 TWh) le 1er février 2023.

Nous explorons trois scénarios (tableau 1) :

- Une situation de référence dans laquelle les flux de gaz du gazoduc russe restent à peu près aux niveaux actuels, le gaz arrivant via le transit ukrainien et le gazoduc Turkstream (scénario UA/TS ; il s’agit des deux voies de livraison restantes pour le gaz russe vers l’UE après les livraisons vers les États baltes, via le pipeline Yamal, et via le pipeline Nordstream, ont été arrêtés entre avril et septembre 2022). Les flux de Turkstream (TS) sont principalement destinés à la Hongrie en passant par la Serbie, tandis que le gaz de transit ukrainien passe par la Slovaquie, l’Autriche et l’Italie.

- Un scénario dans lequel seuls les flux de transit de l’Ukraine sont arrêtés mais les flux de Turkstream continuent. Pour des raisons politiques, nous considérons que les flux de Turkstream vers la Hongrie sont les moins susceptibles d’être supprimés.

- Un scénario sans gazoduc russe (NRPG).

Dans tous les scénarios, les gazoducs non russes et les flux de GNL sont supposés se poursuivre au taux moyen quotidien en 2022, lorsque l’UE a obtenu des volumes record de GNL (voir la section 3 pour plus de détails sur cette hypothèse ; voir également l’annexe). Nous avons calculé la réduction de la demande nécessaire en pourcentage de la demande moyenne de février à octobre au cours des cinq années précédentes, de la même manière que l’objectif de réduction de la demande de 15 % de l’UE a été calculé .

Dans le scénario UA/TS, l’UE devrait réduire sa consommation de gaz de 13 % (320 TWh) par rapport à la moyenne quinquennale précédente. Si le transit ukrainien est arrêté, cette exigence de réduction passe à 17 % (420 TWh) et à 20 % (490 TWh) si tout le gazoduc russe est arrêté . Les variations de température nécessiteraient des réductions plus ou moins importantes (Figure 1 et Tableau 2).

Figure 1: Bilans gaziers estimés de l’UE du 1er février 2023 au 30 septembre 2023

Source : Bruegel

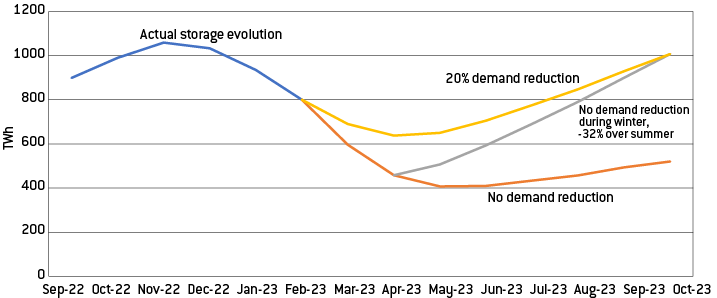

La figure 2 montre l’évolution du gaz stocké dans le scénario NRPG le plus dramatique. Sans nouvelle réduction de la demande, l’UE pourrait gérer l’hiver 2022/23 avec un tampon de 400 térawattheures ou 35 % de la capacité de stockage. Mais la conséquence serait la nécessité d’une réduction de 32 % au cours de l’été 2023 pour remplir les installations de stockage. En attendant, avec la réduction requise de 20 %, les volumes de stockage ne descendront pas en dessous de 55 % avant la fin de l’hiver 2022/23. La même logique s’applique aux deux autres scénarios. La politique doit veiller à ce que la tentation de réduire les volumes de stockage pendant l’hiver 2022-23 ne prévale pas. Sinon, l’été 2023 verra probablement un retour à des prix du gaz très élevés à mesure que le stockage se rechargera – une répétition des flambées des prix de l’énergie en août et septembre 2022.

Figure 2 : Volumes de stockage de gaz prévus dans l’UE dans le scénario NRPG

Source : Bruegel.

2.1 Effets régionaux : les réductions de la demande doivent-elles varier selon les zones géographiques ?

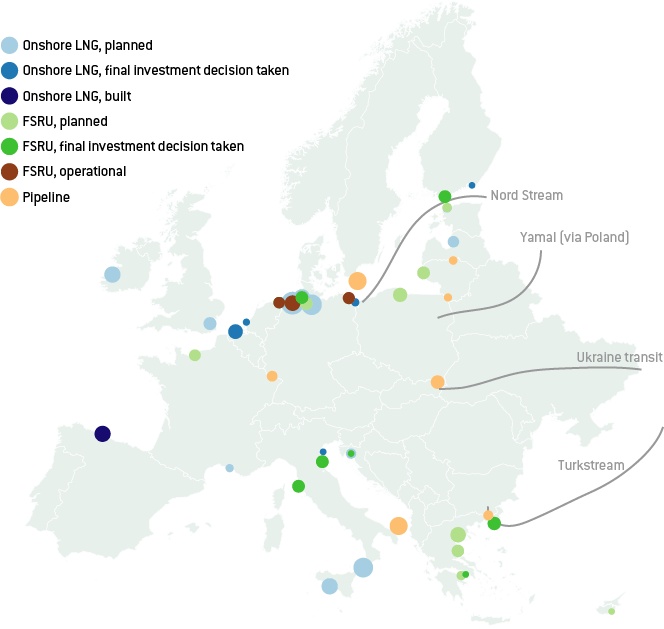

Les goulots d’étranglement des infrastructures ont été une caractéristique déterminante de la crise énergétique en Europe. Grâce à plusieurs développements, cependant, les goulots d’étranglement physiques s’atténuent progressivement. Premièrement, certains projets d’infrastructure prévus ont été mis en service au cours des derniers mois, notamment le Baltic Pipe acheminant le gaz norvégien vers la Pologne, et les interconnexions entre la Pologne et la Slovaquie, la Bulgarie et la Grèce, et la France et l’Allemagne (flux inversé). Sans la crise, certains d’entre eux ne se seraient peut-être pas produits aussi rapidement, voire pas du tout. Deuxièmement, le déploiement rapide d’unités flottantes de stockage et de regazéification (FSRU), en particulier en Allemagne, devrait fournir une capacité d’importation de GNL supplémentaire dans des zones géographiques stratégiquement importantes (Figure 3).

Figure 3 : Nouvelle infrastructure gazière, septembre 2021 à octobre 2022

Source : Bruegel. Remarque : FID = décision finale d’ investissement .

Troisièmement, et c’est important, les installations de stockage de l’UE sont au début de 2023 inhabituellement pleines. Il est peu probable que les volumes de stockage soient complètement épuisés d’ici la fin de l’hiver. Au-delà d’avoir du gaz en réserve, une conséquence positive de ceci est que les installations de stockage complètes fournissent un tampon au réseau de gaz, ce qui signifie que la demande intérieure d’un jour donné peut être satisfaite par une combinaison de production, d’importations et de retrait de stockage. Cela assouplit les contraintes d’importation et devrait entraîner une baisse des prix (Takácsné Tóth et al , 2022).

En conséquence, les marchés nationaux du gaz sont désormais plus étroitement connectés qu’ils ne l’étaient en 2022. Cela signifie que les variations de la demande et de l’offre dans un pays ont des retombées plus importantes dans l’ensemble de l’UE : une consommation plus élevée dans un pays détournera le gaz des pays voisins. À l’inverse, les réductions de la demande aideront l’UE dans son ensemble, quel que soit l’endroit où elles se produisent. Cela contraste avec la situation au début de 2022, lorsque des arguments plausibles pouvaient être avancés selon lesquels la réduction de la demande dans des zones particulières n’a pas aidé les pays d’Europe de l’Est en raison de contraintes d’infrastructure. En 2023, la réduction des importations espagnoles de GNL pour la production d’électricité libérera la disponibilité mondiale de GNL, dont l’absence limiterait autrement l’approvisionnement européen. Les Pays-Bas sont davantage en mesure de réduire sensiblement les prix du gaz européen en augmentant la production du champ gazier de Groningue. Les Néerlandais pourraient réduire leurs importations de GNL, tout en acheminant de plus en plus de gaz vers l’Allemagne via des gazoducs qui ne fonctionneront plus à leur capacité maximale. Ces exemples montrent qu’il existe toujours de solides arguments en faveur de la conclusion d’un « grand marché » entre les dirigeants de l’UE, échangeant des avantages nationaux au profit de l’ensemble de l’UE (McWilliamset al, 2022). Des marchés plus étroitement connectés signifient que l’argument en faveur d’achats conjoints de GNL et d’accords sur les subventions aux industriels et aux ménages, et éventuellement en faveur d’un fonds commun de l’énergie de l’UE (Tagliapietra et al , 2022), est encore plus fort qu’il ne l’était en 2022.

3 L’UE pourra-t-elle continuer à enregistrer des importations de GNL ?

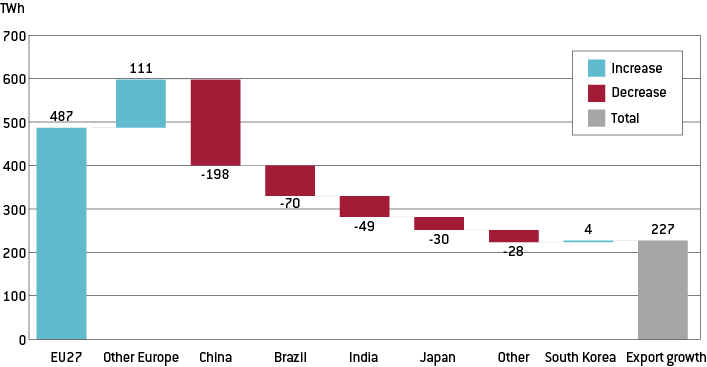

En 2022, les importations européennes de GNL ont augmenté de 600 TWh, soit 60 % des importations totales de 2021, 400 TWh des volumes supplémentaires provenant des États-Unis (Figure 4). Cela a été largement facilité par une redirection des flux mondiaux de GNL attirés par la volonté de l’Europe de payer des prix plus élevés. Les importations chinoises ont diminué de 200 TWh. Pendant ce temps, les exportations mondiales de GNL ont augmenté d’un peu moins de 5 %, de 230 TWh.

Figure 4 : Évolution des importations de GNL pour certaines régions et croissance des exportations mondiales, 2022 par rapport à 2021

Source : Bruegel d’après Bloomberg.

Ces dernières années, la capacité de liquéfaction de GNL aux États-Unis a été principalement contractée par des importateurs asiatiques. En 2022, les États-Unis ont pu le faire fonctionner presque à pleine capacité (sauf pour certaines installations pendant la saison des ouragans). En 2022, une partie du GNL contracté aux États-Unis par les importateurs chinois a été redirigé vers l’Europe. Cela a été possible en raison de l’augmentation des approvisionnements en gazoduc de la Russie vers la Chine (via le gazoduc Power of Siberia, dont les débits sont passés de 10 milliards de mètres cubes en 2021 à 15 milliards de mètres cubes en 2022), du ralentissement de la croissance économique chinoise et du changement de combustible (du gaz au charbon ou au pétrole). La capacité de l’Europe à continuer de compter sur ces volumes dépend de la capacité de la Chine à changer de carburant et de sa croissance économique. Après la fin des restrictions chinoises liées au COVID-19, la croissance chinoise devrait dépasser 5 % [5], soit près du double du taux de 2022.

En fin de compte, les prix sont l’arbitre entre les marchés. L’UE a pu importer autant de GNL parce qu’elle était prête à payer des prix élevés. Certains marchés asiatiques sont particulièrement sensibles aux prix mondiaux du GNL. Les prix élevés entraînent un changement de carburant, libérant éventuellement du GNL pour l’Europe. Les marchés du gaz aux États-Unis, en Asie et en Europe sont tous sensibles à la température, et le GNL est couramment utilisé pour absorber les variations de la demande sur les trois marchés. Si l’hiver n’est pas froid sur les trois marchés en même temps, une partie du GNL peut être détournée des régions à climat doux vers des régions connaissant un hiver rigoureux.

La Russie exporte toujours 10 TWh à 15 TWh par mois de GNL vers l’UE. Cela ne fait pas l’objet de sanctions mais pourrait être coupé par la Russie. Les futurs projets de liquéfaction de GNL en Russie risquent d’être retardés en raison des sanctions sur les importations d’équipements techniques.

Enfin, le marché mondial du GNL continuera de connaître une croissance régulière en 2023, avec une croissance comprise entre 200 TWh et 300 TWh (IEA, 2023). La figure 5 visualise les importations minimales et maximales par les principales régions et pays de 2019 à 2022, et les compare à l’offre prévue pour 2023 (offre 2022 plus croissance 2023). Avec une faible demande extra-UE, il y aura une capacité suffisante pour que l’UE augmente encore ses importations de GNL, alors qu’avec une forte demande extra-UE, la concurrence et les prix mondiaux du GNL resteront serrés tout au long de 2023.

Figure 5 : GNL mondial, fourchette de la demande prévue par rapport à l’offre prévue, 2023, TWh

Source : Bruegel.

4 Réductions de la demande : comment et par qui ?

En 2022, l’UE a réduit sa demande de gaz d’environ 500 TWh, soit 12 % de la moyenne de 2019-21 (McWilliams et Zachmann, 2022b). La demande de gaz pour la production d’électricité a chuté de 2 %, tandis que la demande de l’industrie et des ménages a chuté de 15 %.

Les conséquences sociales et économiques d’une baisse de la consommation de gaz dépendent de la façon dont la demande de gaz est réduite. À une extrémité du spectre, des températures plus chaudes conduisent à des réductions faciles ; de l’autre, économiser du gaz en fermant des usines peut entraîner de graves perturbations. Ici, nous explorons les possibilités de réduction de la demande par divers canaux, pour donner une idée de la manière dont les objectifs de réduction de la demande globale pourraient être atteints de la manière la moins douloureuse.

4.1 Bâtiments (ménages)

Le gaz consommé dans le secteur du bâtiment est majoritairement destiné au chauffage et, à ce titre, la demande est à la fois très saisonnière et influencée par les variations climatiques. Les écarts de température sont un paramètre clé pour déterminer la réduction nécessaire par rapport à un « hiver normal ».

En utilisant les données de température et de demande quotidienne de 2021, nous avons estimé une relation entre la température et la demande de gaz pour un groupe de pays couvrant 80 % de la demande de gaz de l’UE . Les calculs suggèrent que la demande de gaz de février à octobre 2023 sera supérieure de 9 % (210 TWh) si le temps est aussi froid que le plus froid qu’il ait été au cours des dix dernières années, et de 6 % (150 TWh) inférieur si le temps est au chaud comme le plus chaud qu’il ait été au cours des dix dernières années. En ajustant la demande de référence à cela, nous avons calculé que la demande historiquement par temps froid devrait être réduite de 20 % et la demande historiquement par temps chaud de 7 %, en supposant que les flux russes se maintiennent aux niveaux actuels. Cela se compare à 13% avec la demande par temps normal. En l’absence de flux russes, la demande de gaz devrait être réduite de 26 % (temps froid) ou de 15 % (temps plus chaud).

Au-delà de la réaction aux températures, les ménages peuvent réduire la demande grâce à une série de changements comportementaux et structurels. Les ménages réagissent à la fois aux prix plus élevés et aux demandes des gouvernements d’économiser de l’énergie (bien que ces demandes des gouvernements de l’UE n’aient pas été énergiques). En octobre et novembre 2022, la demande de gaz des ménages était d’environ 30 % inférieure à la moyenne dans une série de pays de l’UE, dépassant les réductions qui auraient été attendues sur la seule base des conditions météorologiques.

Plus structurellement, les ménages de l’UE achètent et installent des pompes à chaleur à un rythme record. Les tendances du marché suggèrent que le nombre record d’installations de 2,2 millions d’unités de chauffage en 2021 sera largement dépassé en 2022. Par exemple, le marché polonais des pompes à chaleur a augmenté de 121 % en glissement annuel au cours des trois premiers trimestres de 2022. En 2022, les ventes de pompes à chaleur ont augmenté de 53 % en glissement annuel en Allemagne. Avec des hypothèses prudentes , nous estimons que le seul déploiement de pompes à chaleur réduira la consommation de gaz de l’UE en 2023 de 20 TWh, soit 0,5 % de la consommation totale de gaz.

4.2 Secteur électrique

Les problèmes avec la production nucléaire française et la faible production hydroélectrique à la suite de l’été très sec de 2022 ont signifié que peu ou pas de gaz pouvait être économisé dans le secteur de l’électricité. Sans ces enjeux, qui ont entraîné une réduction de la production d’électricité de plus de 120 TWh par rapport à 2021, beaucoup plus de gaz aurait pu être économisé dans le secteur de l’électricité en 2022.

Dans notre scénario de référence, nous supposons que la production nucléaire française (qui a fortement augmenté au début de 2023) et la production hydraulique italienne/espagnole retrouvent leurs moyennes sur cinq ans. La « puissance faible » décrit un scénario dans lequel la production nucléaire française et la production hydroélectrique italienne/espagnole restent aux niveaux de 2022. Nous convertissons le déficit de la demande d’électricité en demande de gaz, en supposant une efficacité énergétique au gaz de 50 % et des centrales de pointe fonctionnant à 35 % des heures de charge pour compenser le nucléaire français et 80 % pour l’hydroélectricité de l’UE (dominée par l’Espagne et l’Italie).

Si le nucléaire français ne retrouve pas sa moyenne sur cinq ans de février à septembre 2023, la demande de gaz augmentera de 43 TWh, tandis que si la production hydroélectrique espagnole et italienne ne se redresse pas, 29 TWh de gaz supplémentaires seront consommés. En somme, une autre période de faiblesse à la fois du nucléaire et de l’hydroélectricité nécessiterait une réduction supplémentaire de 2 % de la demande de gaz ailleurs.

Au-delà de ces facteurs, l’accélération du déploiement des énergies renouvelables reste essentielle. En 2022, l’UE a ajouté une quantité record de capacité renouvelable. Ce record devrait à nouveau être battu en 2023.

4.3 Industrie

Les chaînes de valeur industrielles utilisent le gaz pour produire des produits finaux. Le gaz est soit une matière première et est transformé chimiquement, soit une source d’énergie – brûlé pour générer de la chaleur de procédé. Les implications pour la production industrielle finale de l’industrie réduisant sa demande de gaz dépendent de la possibilité pour l’industrie de remplacer le gaz et de poursuivre la production, ou de savoir si les pénuries de gaz impliquent des fermetures complètes d’installations industrielles et des pertes d’emplois.

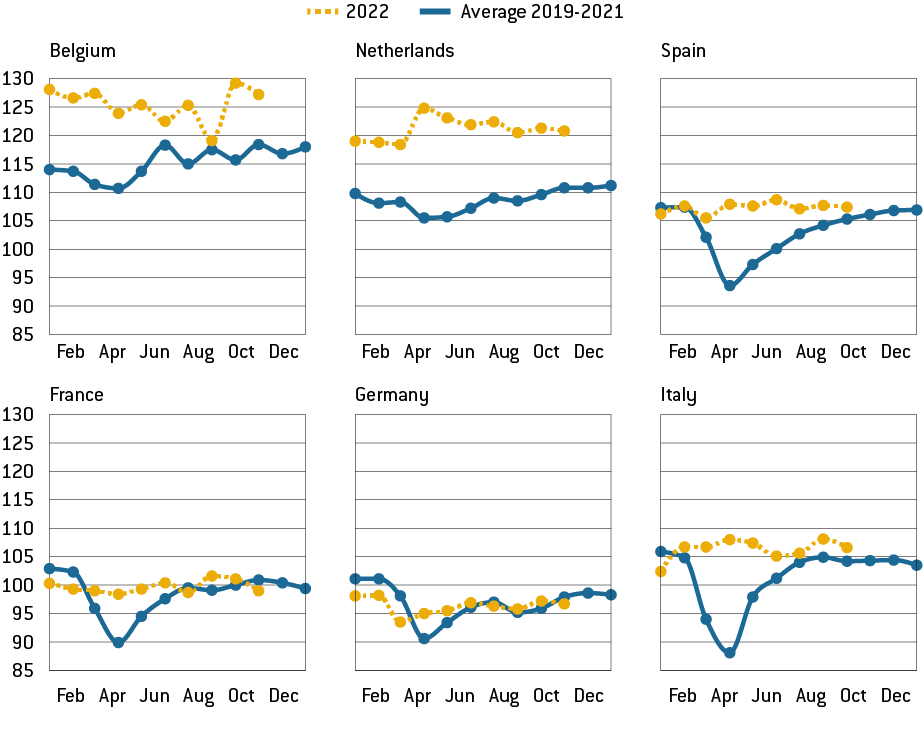

Une méthode simple pour surveiller les effets consiste à suivre la production industrielle. Dans l’ensemble, les problèmes d’approvisionnement en gaz n’ont jusqu’à présent pas affecté la production industrielle au niveau global des pays (graphique 6), tandis que certains pays et secteurs ont été touchés.

Figure 6 : Production industrielle manufacturière totale par pays

Source : Eurostat. Remarque : indice, 100 = moyenne 2015.

De petits effets au niveau agrégé ne sont pas surprenants étant donné que les quatre plus grandes classifications industrielles consommatrices de gaz dans l’UE consomment 74 % du gaz industriel fourni, tout en représentant 26 % des emplois manufacturiers (tableau 3).

Tableau 3: Principaux secteurs consommateurs de gaz dans une sélection d’économies de l’UE, indicateurs économiques

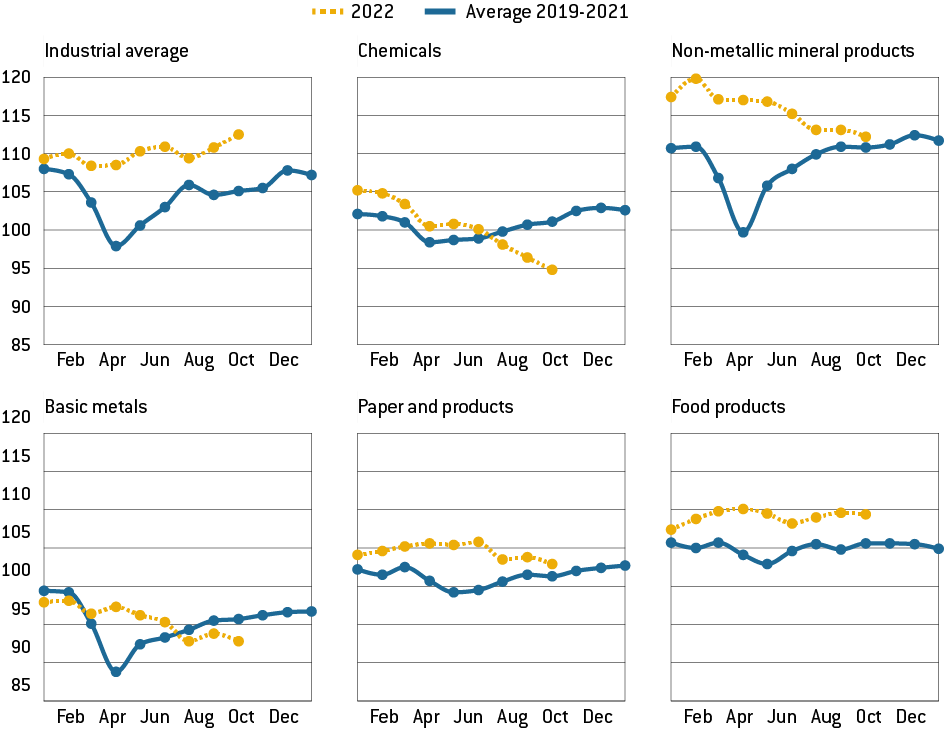

Pourtant, dans de nombreux cas, même au sein de ces secteurs, les effets sont atténués (figure 7). Il y a plusieurs raisons possibles à cela. Les producteurs peuvent remplacer le gaz par d’autres combustibles. Par exemple, les appareils de chauffage peuvent être chauffés au mazout léger plutôt qu’au gaz. L’Agence internationale de l’énergie estime que, sur la réduction de la demande de gaz industriel en 2022, environ la moitié a été obtenue par le changement de combustible (IEA, 2023). Les prix élevés encouragent également les améliorations progressives de l’efficacité énergétique. La plus forte réduction de la production a été enregistrée dans le secteur chimique, où le gaz naturel est généralement utilisé comme matière première et est plus difficile à remplacer.

Figure 7: Production manufacturière de l’UE27 par secteur

Source : Eurostat. Remarque : Indice 100 = 2015

La substitution est également possible par les importations. Les chaînes de valeur mondiales ne permettent de remplacer que la première étape d’une chaîne de valeur. L’industrie européenne aurait donc dû pouvoir se réorienter vers l’importation de produits primaires à forte intensité de gaz, déplaçant cette demande de gaz sur le marché intérieur tout en conservant les étapes de production ultérieures et à plus forte valeur ajoutée. Mertens et Müller (2022) ont constaté que si l’Allemagne importait des produits à forte intensité de gaz et substituables aux importations, l’industrie pourrait réduire la demande de gaz de 26 %, tout en ne perdant que 3 % des ventes finales. Depuis ses usines aux États-Unis, BASF est en mesure d’augmenter les importations d’ammoniac, qui peut ensuite être utilisé pour fabriquer des engrais en Europe . L’analyse montre la flexibilité de l’industrie des engrais à réagir de cette manière sans nuire à la production nationale d’engrais (Clemens et al , 2022).

Les données suggèrent que l’industrie réussit à réduire la demande de gaz sans impact significatif sur la production industrielle ou l’emploi. Les trois quarts des entreprises allemandes ont déclaré avoir réduit leur consommation de gaz naturel, avec seulement des impacts mineurs sur la production .

5 Que peut-on faire ? Options sans regret

Un hiver exceptionnellement chaud, la remise en service des centrales nucléaires françaises, la faiblesse de la demande énergétique chinoise et l’absence de surprises négatives sur les marchés mondiaux du GNL et en termes d’approvisionnement des gazoducs européens ont considérablement assoupli l’équilibre offre-demande de gaz européen. Cependant, bien que les prix aient reculé par rapport à des sommets records, ils restent trois ou quatre fois plus élevés que leur fourchette habituelle au cours de la dernière décennie. L’équilibre offre-demande de gaz en Europe restera sur la corde raide au cours des deux prochaines années. Il reste très peu de redondance dans le système pour compenser tout risque d’approvisionnement non russe qui pourrait survenir. Les décideurs doivent continuer à prendre des mesures fortes et décisives. Nous décrivons un ensemble de domaines prioritaires.

Tout d’abord, les FSRU prévus doivent être installés et commencer à fonctionner selon les délais promis. Deuxièmement, le gaz importé – principalement du GNL – doit être sécurisé. Des questions se posent quant au volume de contrats à long terme que les entreprises européennes devraient signer pour le GNL et au rôle des gouvernements dans la facilitation de tels accords. Les nouveaux contrats à long terme ne compromettent pas nécessairement les objectifs climatiques. En 2021, les pays de l’UE avaient des contrats à long terme avec la Russie d’une capacité nominale de 100 Gm3/an, s’étendant jusqu’en 2030 (ACER, 2022). La plupart d’entre eux sont maintenant redondants. Étant donné que la demande de gaz devrait diminuer plus rapidement que prévu dans l’UE, toutes ces capacités ne devraient pas être remplacées par de nouveaux contrats à long terme, mais des volumes limités pourraient être nécessaires. Tout contrat doit respecter les objectifs climatiques de l’UE et être conclu avant 2049.

Notre analyse de scénarios montre qu’indépendamment des flux russes, il est essentiel que l’UE continue de réduire la demande jusqu’en octobre 2023. Dans des conditions météorologiques normales, la réduction requise varie de 14 % à 20 %, en fonction des importations russes par pipeline. Au minimum, l’UE devrait accepter de prolonger son objectif de réduction de la demande de 15 % de mars à octobre 2023. En outre, les efforts devraient se poursuivre pour garantir que la réduction de la demande est structurelle et entraîne un minimum de dommages économiques. Le déploiement rapide des énergies renouvelables, l’électrification du chauffage et l’efficacité énergétique peuvent tous être accélérés pour réduire le fardeau de la réduction de la demande, qui doit être assumé par la réduction industrielle. Les campagnes gouvernementales doivent continuer à informer les citoyens sur l’importance d’économiser l’énergie,

Les subventions à la consommation de gaz continueront de provoquer des tensions tout en absorbant d’importantes ressources budgétaires. L’amélioration de la position des différents groupes de consommateurs sur le marché restera un jeu à somme nulle tant que l’offre sera tendue. Permettre à certains consommateurs d’une zone ou d’un secteur européen d’accéder à du gaz moins cher implique de rendre le gaz plus cher pour tous les autres consommateurs. Les gouvernements devraient supprimer progressivement les subventions de manière coordonnée, remplacées par des accords au niveau de l’UE si nécessaire .

Un autre défi dans un marché plus détendu est de savoir comment passer du régime d’urgence de remplissage du stockage de 2022 à une approche plus efficace basée sur le marché. Cela pourrait nécessiter une certaine coordination européenne, sinon les pays qui éliminent trop rapidement les interventions gouvernementales pourraient avoir du mal à attirer du gaz pour le stockage. L’achat conjoint de gaz via la plate-forme énergétique de l’UE, avec l’exigence que les pays l’utilisent pour remplir 15 % de leurs obligations de stockage (13,5 milliards de mètres cubes au total) est un pas dans la bonne direction . Comme le stockage de gaz semble susceptible de terminer l’hiver 2022-23 relativement plein, la plate-forme pourrait finir par être responsable d’une part substantielle (plus de 50 %) du gaz pompé dans le stockage à l’été 2023.

Une question connexe est de savoir comment gérer les coûts de remplissage et d’infrastructure de stockage d’urgence. Les compagnies gazières ou les gros consommateurs peuvent désormais s’asseoir sur du gaz qu’ils se sont procuré à des prix bien plus élevés que le prix actuel du marché, et la vente ou l’utilisation de ce gaz entraînera des pertes substantielles.

Enfin, malgré toute l’analyse du succès de l’UE dans la transition loin du gaz russe, il n’y a toujours pas de sanctions au niveau de l’UE en place sur les approvisionnements en gaz en provenance de Russie. Au lieu de cela, la Russie a coupé les flux vers l’UE. Il subsiste un risque que la Russie, après avoir constaté que son large embargo n’ait pas eu l’effet escompté, tente d’augmenter de manière sélective les flux de gaz vers certains pays en échange de faveurs politiques. De nombreux contrats à long terme sont encore en place pour faciliter cela. La militarisation de l’énergie peut fonctionner dans les deux sens : non seulement réduire la demande, mais aussi envoyer de l’énergie bon marché à des amis. Un tel scénario peut sembler farfelu, mais il reste légalement possible. Malgré la baisse récente des prix du gaz, la situation du gaz dans l’UE reste tendue et la situation pourrait rapidement s’aggraver, selon les événements. Approvisionnements en gaz via le gazoduc Nord Stream (détruit ;L’UE doit donc mettre en place rapidement un outil politique commun, comme des sanctions ou des achats groupés, pour désamorcer ce risque et anticiper toute future action russe.

Par Ben McWilliams