La consommation des ménages a été très fortement perturbée depuis le début de l’année 2020. Et cela à cause de la fermeture temporaire de certains secteurs et des difficultés d’approvisionnement pour certains types de biens puis de l’accélération des prix. Il est plus important que jamais de faire une distinction entre nominal et réel dans l’analyse des chiffres.

Par Bastien Drut, Responsable de la Macro Stratégie Thématique, CPR AM.

L’impressionnante en nominal, mais beaucoup moins en réel

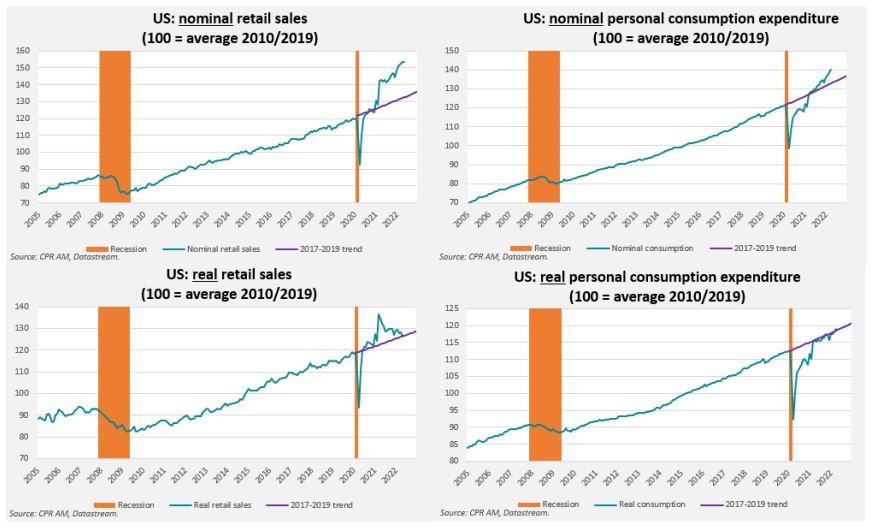

Aux Etats-Unis, la consommation des ménages est particulièrement impressionnante lorsqu’on la considère en valeur nominale. Non seulement elle est revenue au-dessus de ses niveaux de début 2020 mais elle se situe même très au-dessus de sa tendance d’avant-crise. Les ventes au détail (largement concentrées sur la consommation de biens) étaient en mai 20% au-dessus de la tendance d’avant-crise, ce qui est très spectaculaire. Les dépenses de consommation (qui comprennent la consommation de biens mais aussi celle de services) se trouvaient en avril un peu plus de 5% au-dessus de leur tendance d’avant-crise.

Mais étant donnée la très forte accélération de l’inflation sur les 9 derniers mois, il est absolument nécessaire de suivre l’évolution de la consommation en termes réels. En réalité, il est remarquable de noter que la consommation réelle a fortement chuté lors de la première phase de la crise Covid (de mars 2020 à mars 2021), qui avait été marquée par la fermeture de nombreux secteurs de l’économie, avant de revenir presque parfaitement sur sa tendance d’avant-crise depuis mars/avril 2021. Dit autrement, les « quantités » consommées sont revenues à partir de mars 2021 sur leur tendance d’avant-crise.

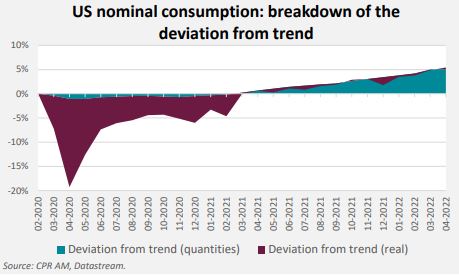

Il y a donc une dichotomie particulièrement nette entre consommation nominale et consommation réelle, qui peut mener à des erreurs d’appréciation. Lorsque l’on décompose la déviation de la consommation nominale en un effet « prix » et un effet « quantités », il en ressort que la consommation nominale s’est retrouvée sous la tendance d’avant-crise de mars 2020 à mars 2021 presqu’exclusivement à cause d’effets « quantité » (secteurs fermés, problèmes d’approvisionnement) puis au-dessus de la tendance d’avant crise à partir de mars 2021 presqu’exclusivement à cause d’effets « prix ». On pourra constater que mars 2021 correspond à la fois à un relâchement des mesures sanitaires aux Etats-Unis et à l’adoption/mise en œuvre de l’American Rescue Plan de Joe Biden (nouvel envoi de chèques aux ménages notamment).

Des distinctions sectorielles très marquées

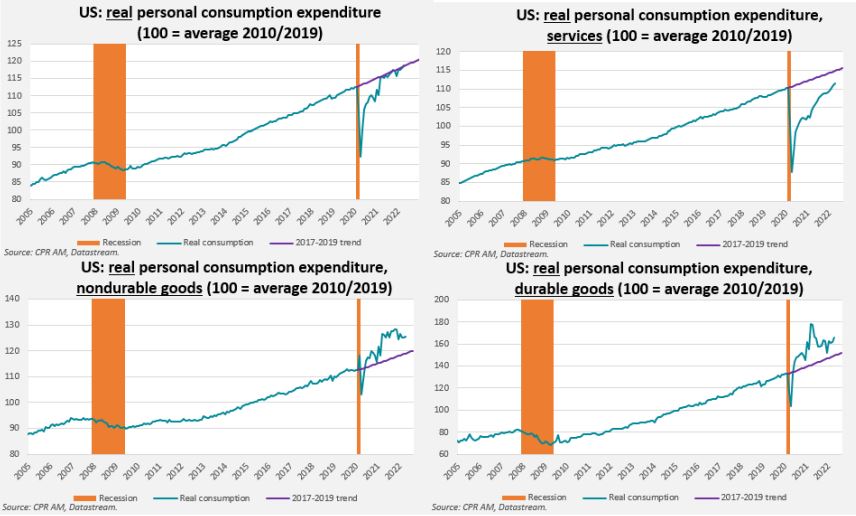

Comme nous venons de le voir, la consommation réelle aux Etats-Unis est revenue sur sa tendance d’avant-crise mais cela masque une déformation inédite de la structure de consommation, puisque la consommation réelle de biens durables et non-durables se trouve encore au-dessus de sa tendance d’avant-crise alors que celle de services est encore nettement en dessous. Cette « grande déformation » de la consommation lors de la crise Covid, en faveur des biens par rapport aux services, est tout à fait inédite dans ces proportions lorsque l’on considère des historiques longs.

Sur les derniers mois, on observe un rééquilibrage de la consommation réelle en faveur des services et en défaveur des biens. La consommation réelle de biens, si elle se trouve sur des niveaux élevés, ne croît plus du tout en termes réels depuis un an. D’ailleurs, les ventes au détail réelles sont même désormais en nette contraction sur un an. Pour certains types de biens « premium » plutôt réservés à des clientèles haut de gamme (comme la bijouterie, la parfumerie ou les bateaux et avions de plaisance), on constate cependant que la consommation réelle ne faiblit pas, ce que l’on pourrait relier au fait que les 20% de ménages les plus riches ont capté environ les deux tiers de l’excès d’épargne constitué lors de la crise Covid.

Contrairement aux biens, la consommation de services est toujours en phase d’expansion rapide, notamment car certains segments sont toujours en phase de réouverture. On peut par exemple penser au secteur du divertissement (parc d’attractions, manifestations sportives), aux inscriptions dans les clubs de sport ou encore à l’hôtellerie.

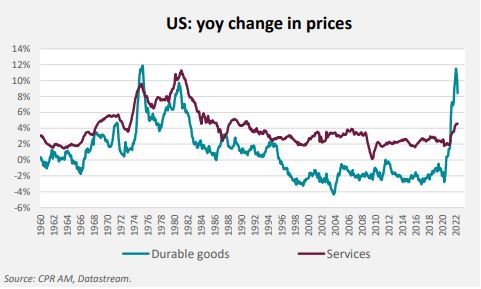

L’un des points importants à souligner ici est qu’il existe naturellement un certain degré d’élasticité prix : plus les prix montent, moins les quantités consommées sont importantes. Ici, on pourra retenir que ce sont surtout les prix des biens qui ont augmenté sur les derniers trimestres. Alors que le prix des biens durables a baissé chaque année entre 1995 et 2020, il a très fortement augmenté sur les derniers mois (pic à +11,5% en glissement annuel en janvier). L’inflation des services, qui avait toujours été supérieure à l’inflation des biens durables depuis 1976, lui est désormais nettement inférieure. Cette configuration assez très atypique d’un point de vue historique (et même unique dans son amplitude) permet en partie d’expliquer pourquoi la consommation réelle de biens marque beaucoup plus le pas actuellement que la consommation réelle de services.

De plus, cette inflation élevée du prix des biens, en pesant sur les quantités vendues, est vraisemblablement l’un des éléments se trouvant derrière l’excès de stockage observé récemment dans la grande distribution américaine.

La très forte accélération de l’inflation depuis 9 mois fait qu’il est encore moins pertinent que d’ordinaire de se cantonner aux variables nominales dans l’analyse de la consommation des ménages. Aux Etats-Unis, la consommation des ménages est très spectaculaire lorsque nous la considérons en nominal mais nettement moins lorsque nous la considérons en réel. La consommation réelle de biens a fortement marqué le pas sur les derniers mois et flirte même avec la contraction. De son côté, la consommation réelle de services progresse encore rapidement, car le retour à certains segments très pénalisés pendant la crise Covid n’est pas encore complètement réalisé mais aussi car l’inflation dans les services est nettement moins forte que pour les biens, ce qui est très atypique historiquement.