Le 13 octobre 2022 : Alors que la récession menace l’économie mondiale, Steven Bell, économiste en chef pour la région EMEA chez Columbia Threadneedle Investments, analyse la profondeur et la durée de la récession et évalue les perspectives des marchés financiers. Est-il trop tôt pour espérer une guérison ?

Inflation et récession

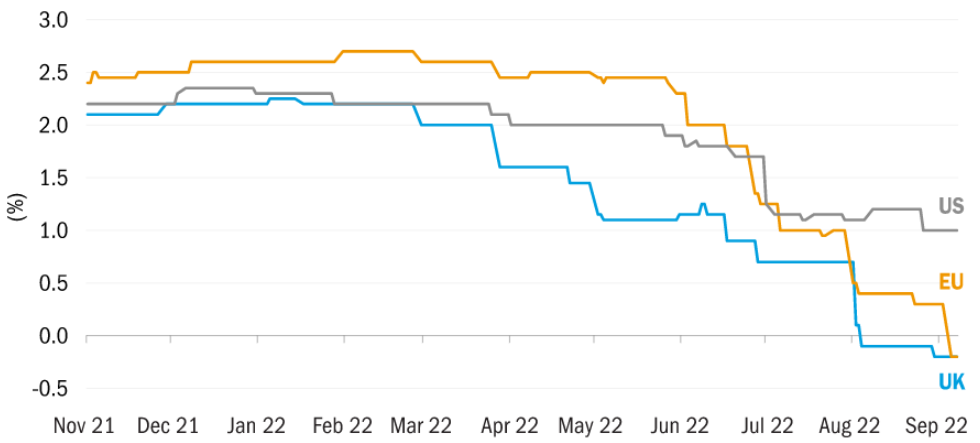

La Fed augmente les taux d’intérêt pour déclencher une récession aux États-Unis.

Une récession de l’économie mondiale reste notre scénario de base. Cette récession sera la conséquence directe et voulue des hausses des taux d’intérêt américains.

La persistance de sources d’inflation aux États-Unis, en dehors des coûts énergétiques, signifie que la Réserve fédérale devra continuer à relever les taux jusqu’à ce qu’une récession soit déclenchée aux États-Unis. Cela fournira l’augmentation du chômage nécessaire pour ralentir la demande et permettre à l’inflation de revenir aux niveaux cibles.

Toutefois, avec des marchés du travail flexibles et peu de signes de déséquilibres comme ceux qui ont déclenché la crise financière mondiale, la récession de 2023 ne devrait être ni profonde ni durable. En fait, si tout va bien, nous devrions pouvoir espérer une reprise économique bien avant la fin de l’année prochaine.

Effondrement des prévisions de croissance – Les prévisions du consensus pour la croissance du PIB au T2 2023

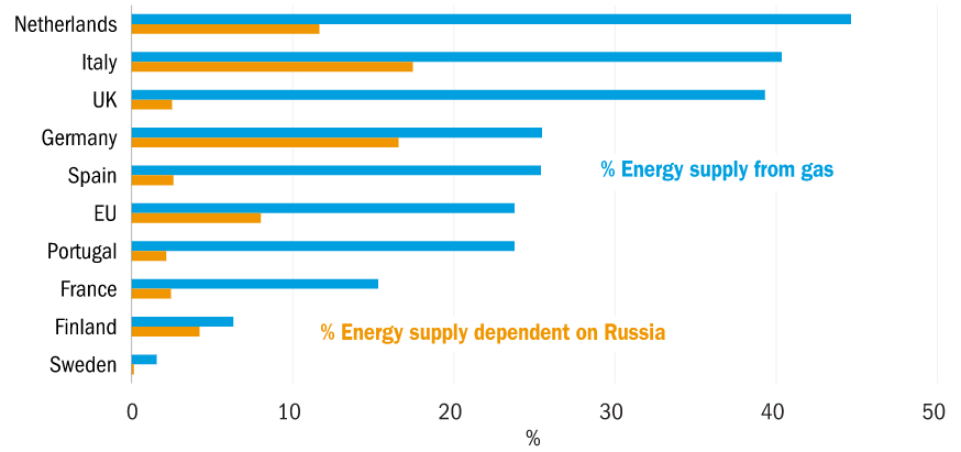

La crise du prix du gaz est synonyme de récession en Europe

L’Europe se dirige également vers une récession. C’est une conséquence directe de la crise énergétique déclenchée par l’invasion de l’Ukraine par la Russie.

La compression de l’économie due à la crise énergétique étouffera les autres sources d’inflation. Par conséquent, une fois que le pire de l’hiver sera passé, nous pouvons nous attendre à ce que les économies européennes soient en mesure d’entamer le processus de reprise.

Les incertitudes ne doivent pas être sous-estimées. Les gouvernements de coalition devront prendre des décisions difficiles en matière de subventions énergétiques. Un hiver chaud et venteux ferait une grande différence avec un hiver où les éoliennes ne tournent pas et où les températures chutent.

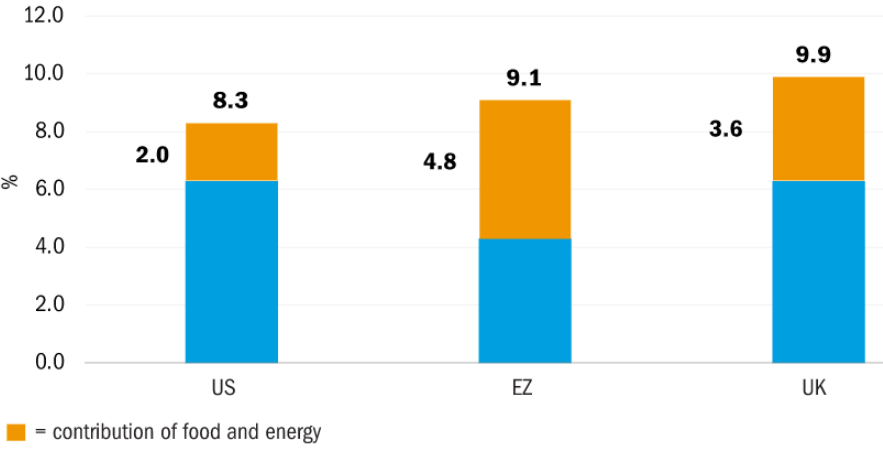

Inflation aux États-Unis, dans la zone euro et au Royaume-Uni : des niveaux similaires, des différences importantes entre alimentation et énergie – Inflation des prix à la consommation en glissement annuel (%)

L’action du gouvernement n’a pas éliminé les risques de récession au Royaume-Uni

Le manque de discernement du gouvernement britannique a provoqué une crise du marché. Il ne s’agit pas d’une situation irrémédiable, étant donné la solidité des marchés financiers britanniques. Au contraire, les faux pas du gouvernement pourraient maintenant donner à la Banque d’Angleterre une plus grande liberté d’action.

La perspective précédente du Royaume-Uni était similaire à celle du reste de l’Europe : une crise liée aux prix de l’énergie qui verrait l’inflation écrasée par la récession qui l’accompagnerait. L’annonce par le gouvernement de subventions sur les prix du carburant et de réductions d’impôts devrait permettre d’éviter le pire de la crise de la consommation et la récession à venir.

Cela laisse à la Banque d’Angleterre le rôle de la Fed qui augmente les taux d’intérêt pour écraser l’inflation. L’inflation importée due à la faiblesse de la livre aggrave le problème. Le risque de récession a donc été reporté et transformé plutôt qu’annulé. La hausse des taux hypothécaires devrait toucher rapidement le marché du logement, même si les prêts hypothécaires à taux fixe retardent l’impact pour de nombreux ménages. Il existe une voie permettant au Royaume-Uni d’échapper à la récession, mais elle est étroite.

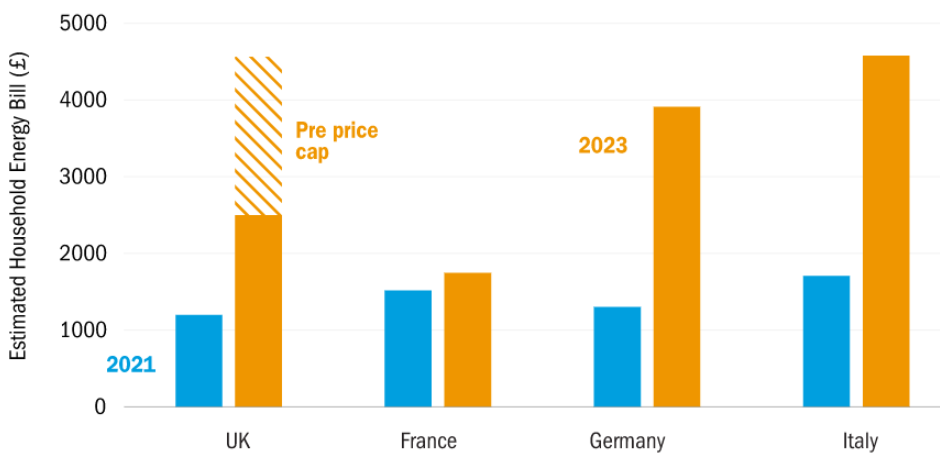

Factures d’énergie

Il est trop tôt pour être positif sur les investissements

Les perspectives pour les actions restent négatives. Nous pensons qu’il est prématuré pour les investisseurs d’espérer une reprise en 2023. Bien que les marchés escomptent clairement les perspectives d’inflation et de récession, nous devons reconnaître que la réalité est toujours différente des prévisions. Une courte récession n’est évidente qu’a posteriori.

Nous devons également tenir compte du risque d’erreurs politiques, comme nous l’avons vu au Royaume-Uni. Ceux-ci peuvent transformer une situation économique difficile en une crise des marchés financiers. Nous sommes heureux d’être des investisseurs à long terme dans tous les cycles économiques et de marché. Toutefois, nous reconnaissons que tant que nous ne verrons pas la récession et que les marchés ne réagiront pas à la réalité, nous ne pourrons pas nous prononcer sur un tournant pour les marchés.

La valeur relative est toujours évidente. La force du dollar américain reflète la réalité de l’économie américaine et la hausse des taux d’intérêt. Le marché boursier britannique, avec ses fortes expositions aux multinationales et aux secteurs défensifs, semble sous-évalué. Bien que les rendements n’aient pas encore augmenté sur les marchés obligataires, ils offrent clairement des rendements beaucoup plus intéressants pour les investisseurs en liquidités qu’une semaine auparavant.

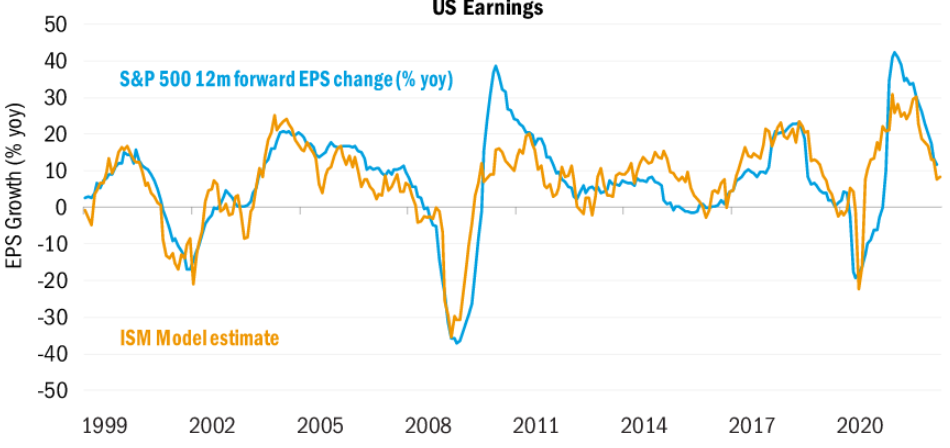

Les prévisions de croissance des bénéfices des analystes ont baissé… et vont encore baisser