Le marché secondaire des actifs non cotés, longtemps perçu comme un secteur de niche, s’est transformé en un acteur clé des marchés privés. En permettant aux investisseurs de vendre leurs parts avant l’échéance prévue. Ce marché offre une flexibilité nouvelle, particulièrement recherchée dans le contexte économique actuel. Examinons de plus près les dynamiques qui rendent ce secteur incontournable.

Qu’est-ce que le marché secondaire des actifs non cotés ?

Le marché secondaire des actifs non cotés permet aux investisseurs de céder leurs parts dans des fonds de private equity. D’infrastructure, de dette privée, ou autres actifs similaires, avant la fin de la période d’investissement initialement prévue. En d’autres termes, il s’agit d’un marché de revente d’actifs non cotés, où les investisseurs peuvent ajuster leur exposition. Répondre à des besoins de liquidité ou changer de stratégie.

Les acheteurs sur ce marché, généralement des investisseurs institutionnels ou des gestionnaires de fonds secondaires. Acquièrent à la fois les droits et les obligations de l’investisseur initial. Par exemple, ils doivent honorer les futurs appels de capitaux du fonds en question. Ces transactions, appelées « LP-Led », sont la forme la plus classique et concernent les investisseurs (ou Limited Partners) qui souhaitent vendre leur part avant terme.

Une croissance exponentielle du marché secondaire

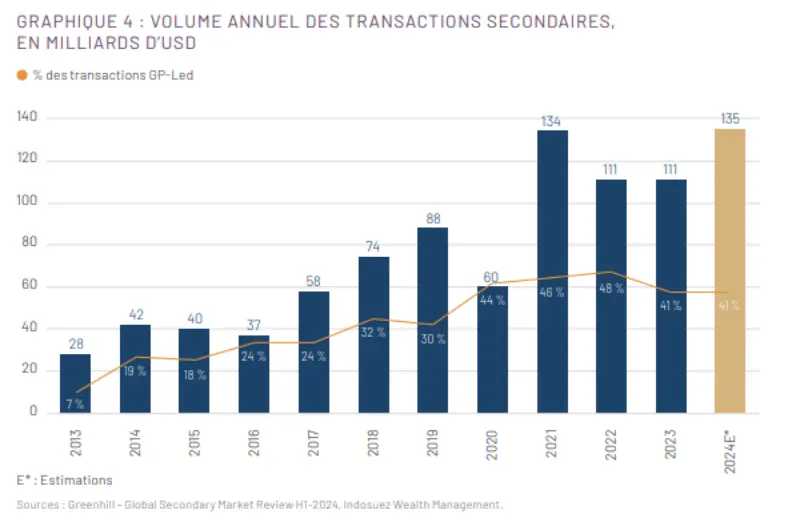

Le marché secondaire a connu une croissance fulgurante au cours des vingt dernières années. Ce qui était autrefois une niche s’est transformé en un marché mature et sophistique. Avec un volume de transactions en nette augmentation. En 2021, ce marché a atteint un record avec 134 milliards de dollars de transactions, confirmant sa place centrale dans les stratégies d’investissement des grands fonds.

Cette croissance n’est pas seulement quantitative. La nature des transactions s’est également diversifiée, attirant de nouveaux acteurs et complexifiant les mécanismes financiers utilisés. L’émergence des transactions « GP-Led » (initiées par les gestionnaires de fonds eux-mêmes) en est un bon exemple, apportant une flexibilité accrue dans la gestion des actifs.

Les transactions GP-Led : une nouvelle ère de flexibilité

Les transactions « GP-Led » sont aujourd’hui un moteur essentiel du marché secondaire. Ces transactions, initiées par le gestionnaire de fonds (ou General Partner). Ils permettent de générer de la liquidité pour les investisseurs tout en conservant les meilleurs actifs du fonds. Cela se fait souvent par la création de « fonds de continuation ». Dans lesquels les actifs sont transférés vers un nouveau véhicule d’investissement. Les investisseurs existants peuvent choisir de rester dans ce nouveau fonds ou de vendre leurs parts à des acheteurs secondaires.

Ce type de transaction est devenu de plus en plus courant. Représentant près de la moitié des volumes du marché secondaire en 2021, contre seulement 7 % en 2013. Cette tendance reflète la maturation du marché secondaire et l’évolution des attentes des investisseurs. Qui recherchent désormais une plus grande flexibilité dans la gestion de leurs actifs non cotés.

Pourquoi le marché secondaire attire-t-il les investisseurs ?

L’investissement secondaire se distingue de l’investissement primaire par sa nature plus mature et plus transparente. Contrairement à un investissement primaire, où les capitaux sont injectés dans un fonds en début de cycle. L’investisseur secondaire acquiert des parts dans un fonds déjà déployé et disposant donc d’un portefeuille d’actifs existants. Cette maturité permet aux investisseurs d’avoir une meilleure visibilité sur la performance passée du fonds. Réduisant ainsi une part de l’incertitude souvent associée aux investissements non cotés.

De plus, les investissements secondaires offrent souvent des prix d’entrée plus attractifs. Car ils sont souvent réalisés avec une décote sur la valeur des actifs. Cette décote varie en fonction de la qualité des actifs sous-jacents. Et des conditions de marché, mais elle peut constituer une opportunité de rendement supérieur à long terme.

Enfin, les transactions secondaires permettent aux investisseurs de réduire la durée de détention des actifs. Puisque les actifs sont déjà en phase de maturité, les distributions de capitaux sont plus rapides, offrant ainsi un retour sur investissement potentiellement plus rapide qu’un investissement primaire.

Un environnement favorable et des perspectives prometteuses

L’année 2023 a été marquée par une hausse des taux d’intérêt, ce qui a ralenti le marché des fusions et acquisitions. En conséquence, de nombreux investisseurs se sont tournés vers le marché secondaire pour générer de la liquidité, créant une abondance d’opportunités pour les acteurs secondaires. Cette situation a permis aux investisseurs d’être plus sélectifs dans leurs acquisitions, avec la possibilité de racheter des actifs de grande qualité à des prix avantageux.

La reprise modérée des fusions et acquisitions en 2024 laisse présager une nouvelle année dynamique pour le marché secondaire, avec des volumes de transactions estimés entre 130 et 140 milliards de dollars. Cette croissance devrait se poursuivre, soutenue par une demande accrue de liquidité et la croissance exponentielle des actifs sous gestion dans les marchés privés.

Le marché secondaire, une composante clé des stratégies d’investissement

Le marché secondaire des actifs non cotés est devenu un élément fondamental des stratégies d’investissement institutionnel. Il offre une flexibilité et une liquidité indispensables dans un univers traditionnellement peu liquide, tout en permettant aux investisseurs d’accéder à des actifs matures avec une meilleure visibilité sur les rendements potentiels.

Avec l’essor des transactions GP-Led et une évolution continue des volumes de transactions, le marché secondaire s’impose comme une opportunité stratégique pour les investisseurs souhaitant optimiser leur portefeuille dans le domaine des actifs non cotés.

A lire aussi : Fidelity International lance un fonds obligataire pour la transition bleue