Le regain d’intérêt des États-Unis pour le pétrole vénézuélien met en lumière une tension de plus en plus marquée entre enjeux géopolitiques et viabilité économique des investissements énergétiques. Si le pétrole demeure un levier stratégique suffisamment puissant pour influencer les relations internationales, voire justifier des actions militaires, il n’en reste pas moins un actif à haut risque du point de vue des investisseurs. Le cas du Venezuela illustre parfaitement ce décalage : des réserves colossales, une importance géopolitique persistante, mais des contraintes économiques, techniques et politiques qui rendent toute relance massive de l’investissement pétrolier hautement incertaine.

Le Venezuela au cœur d’un nouvel échiquier géopolitique de l’énergie

Les actions récentes des États-Unis à l’égard du Venezuela s’inscrivent dans un contexte plus large de recomposition géopolitique. L’énergie, et en particulier l’accès aux ressources, les politiques de sanctions et le contrôle des flux, reste un instrument central d’influence internationale.

Dans ce cadre, le pétrole continue de peser sur les choix de politique étrangère, même alors que le système énergétique mondial est engagé dans une transformation structurelle. Les hydrocarbures façonnent encore les équilibres diplomatiques, notamment dans des régions où les alternatives énergétiques ne sont pas immédiatement substituables.

Pour autant, la posture américaine vis-à-vis du pétrole vénézuélien ne constitue pas une rupture radicale. Sous des conditions strictes, le gouvernement de Nicolás Maduro coopérait déjà avec les États-Unis sur le plan énergétique, notamment à travers la poursuite des opérations de Chevron dans le pays. Le recentrage de l’attention américaine apparaît donc davantage comme un ajustement progressif que comme un changement stratégique majeur.

Réaction des marchés : un effet immédiat mais limité

La réaction initiale des marchés a été révélatrice. À l’annonce d’un possible assouplissement des sanctions, les actions de grands raffineurs américains ont progressé. Les investisseurs ont anticipé un accès facilité au brut lourd vénézuélien, particulièrement bien adapté aux raffineries de la côte du Golfe des États-Unis.

Ces installations ont été conçues, dès l’origine, pour traiter des pétroles lourds en provenance du Venezuela, du Mexique ou du Canada. À court terme, cette configuration industrielle confère un avantage certain aux raffineurs américains.

Cependant, cet impact reste circonscrit dans le temps. Les politiques de sanctions évoluent rapidement, et les flux de brut peuvent être redirigés bien plus vite que de nouvelles capacités de production ne peuvent être développées. Le Venezuela a d’ailleurs déjà démontré cette flexibilité en réorientant ses exportations vers la Chine, qui absorbe aujourd’hui environ 80 % de son pétrole. Cette réalité explique la réaction de court terme des marchés, sans modifier fondamentalement l’équilibre global de l’offre.

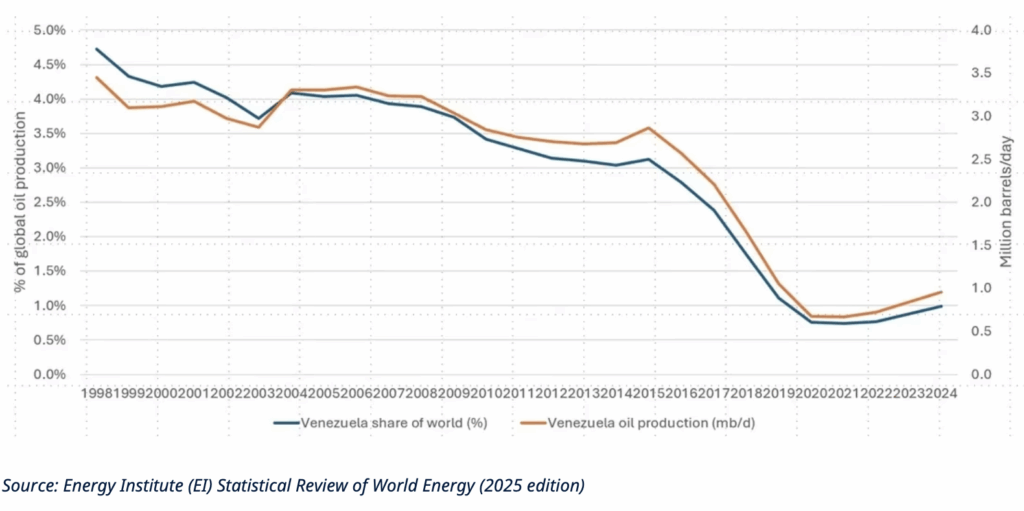

Des réserves immenses, mais une production marginale

La véritable importance stratégique du Venezuela ne réside pas dans sa production actuelle, mais dans l’ampleur de ses réserves, officiellement les plus importantes au monde. Pourtant, le pays ne représente aujourd’hui moins de 1 % de la production mondiale de pétrole.

Cette situation est le résultat d’un déclin prolongé. La production est passée de plus de 3,5 millions de barils par jour à environ 1 million aujourd’hui, conséquence de décennies de mauvaise gestion, de sous-investissement chronique et de défaillances en matière de gouvernance.

Malgré cette chute, le pétrole demeure le pilier de l’économie vénézuélienne, représentant plus de 90 % des exportations du pays. Cette dépendance extrême rend l’économie particulièrement vulnérable aux perturbations du secteur énergétique.

Les limites structurelles d’un retour en force du pétrole vénézuélien

L’idée selon laquelle le Venezuela pourrait rapidement redevenir un acteur majeur du marché pétrolier mondial se heurte à des contraintes fondamentales. La production repose essentiellement sur des pétroles lourds et extra-lourds de la ceinture de l’Orénoque, particulièrement coûteux à extraire et à transformer.

Ces bruts sont non seulement intensifs en carbone, mais ils nécessitent également des additifs importés pour être valorisés. Les seuils de rentabilité des nouveaux projets figurent parmi les plus élevés au monde, ce qui fragilise leur attractivité dans un contexte de prix modérés.

Au-delà des défis techniques, les obstacles dits « hors-sol » sont encore plus déterminants : instabilité politique, incertitude juridique, infrastructures dégradées et contentieux d’arbitrage non résolus. Ces facteurs pèsent lourdement sur toute décision d’investissement à long terme.

Un environnement d’investissement profondément transformé

Ces contraintes structurelles s’inscrivent dans un environnement d’investissement radicalement différent de celui des précédents cycles pétroliers. En 2025, les marchés pétroliers sont bien approvisionnés, avec des stocks en hausse et des prix relativement contenus.

Parallèlement, les investisseurs exigent une discipline accrue en matière de capital. Les grandes compagnies cotées ont réorienté leurs stratégies : priorité au flux de trésorerie disponible, aux dividendes et aux rachats d’actions, plutôt qu’à la croissance de la production.

Si cette discipline s’est d’abord traduite par une réduction des investissements bas carbone, elle s’applique désormais de plus en plus à l’exploration et à la production, en particulier dans les juridictions à haut risque. Les budgets d’exploration ont été réduits, les projets de frontière repoussés et les investissements à long terme soumis à des analyses de risque plus strictes. Dans ce contexte, des investissements massifs au Venezuela apparaissent difficilement compatibles avec les attentes actuelles des marchés.

Sécurité énergétique et transition : une définition en mutation

Le cas vénézuélien met en évidence une tension centrale de la transition énergétique. D’un point de vue géopolitique, le pétrole conserve une capacité d’influence suffisante pour peser sur les équilibres internationaux. D’un point de vue économique, en revanche, le Venezuela concentre précisément les risques que les investisseurs cherchent à réduire.

Cette divergence est accentuée par une redéfinition progressive de la sécurité énergétique. Celle-ci repose de plus en plus sur l’électrification, la résilience des réseaux, le contrôle des technologies clés et l’accès aux minerais critiques, plutôt que sur l’augmentation marginale de l’offre de pétrole et de gaz.

Depuis l’invasion de l’Ukraine par la Russie, la réduction de la dépendance aux importations d’hydrocarbures est devenue un objectif explicite pour de nombreux pays européens et asiatiques.

Une leçon clé pour les investisseurs

Le Venezuela illustre ainsi l’écart croissant entre pertinence géopolitique et viabilité économique dans le secteur de l’énergie. Le pétrole n’a pas perdu toute son importance : il continue d’influencer les politiques publiques et de provoquer des réactions de marché.

Mais l’urgence politique ne supprime pas les réalités économiques. Dans un monde marqué par la discipline du capital, des transitions énergétiques inégales et une demande future incertaine, les actifs qui ne deviennent compétitifs qu’au prix d’interventions géopolitiques sont aussi ceux qui présentent le plus grand risque de devenir des actifs échoués.

À découvrir aussi UXCO Group lance le Fonds de dotation WISE pour accompagner la réussite des jeunes