Les perspectives 2026 du secteur mondial des semi-conducteurs restent largement positives, portées par l’essor de l’intelligence artificielle, du calcul haute performance et des centres de données. Toutefois, derrière cette dynamique robuste, les risques géopolitiques et les enjeux ESG s’intensifient et pourraient fragiliser la trajectoire de croissance à moyen terme.

Un cycle porteur qui s’installe durablement

Après plusieurs années marquées par une volatilité extrême, pénuries, surcapacités ponctuelles, tensions commerciale, l’industrie mondiale des semi-conducteurs aborde l’horizon 2026 avec un optimisme mesuré mais solide.

Selon l’analyse publiée par Morningstar DBRS, la dynamique actuelle repose sur un moteur structurel puissant : la généralisation de l’intelligence artificielle dans l’ensemble de l’économie.

Contrairement aux cycles précédents, souvent dépendants de la consommation électronique grand public, la croissance actuelle est tirée par des usages infrastructurels :

- intelligence artificielle générative,

- calcul haute performance (HPC),

- centres de données hyperscale,

- cloud computing,

- automatisation industrielle avancée.

Ces segments créent une demande soutenue et relativement prévisible, offrant au secteur une visibilité accrue sur ses revenus, ses marges et ses investissements.

L’IA, catalyseur central de la demande mondiale

L’adoption rapide de l’IA transforme profondément les besoins en semi-conducteurs.

Les modèles d’intelligence artificielle, en particulier les modèles de grande taille, nécessitent des puces avancées, capables de traiter des volumes massifs de données avec une efficacité énergétique élevée.

Cette évolution bénéficie principalement :

- aux puces de nœuds avancés (advanced node chips),

- aux semi-conducteurs dédiés au calcul parallèle,

- et aux puces mémoire, essentielles pour soutenir la vitesse de traitement et le stockage des données.

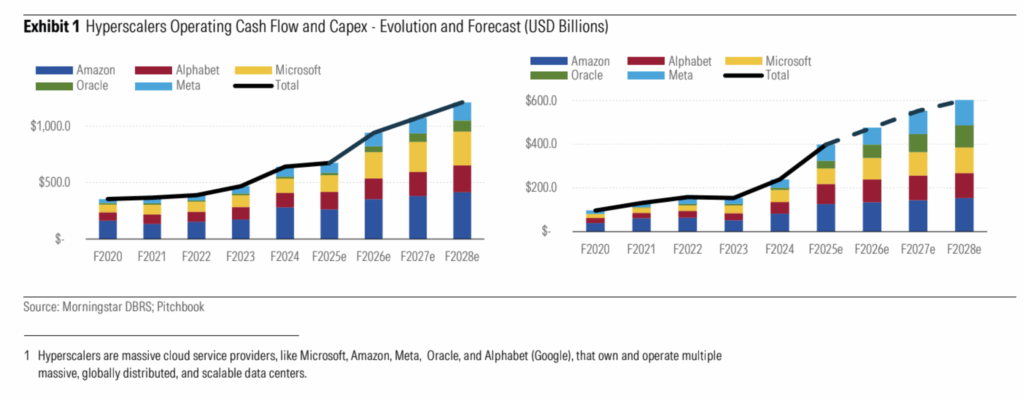

Morningstar DBRS souligne que la multiplication des centres de données à travers le monde constitue un relais de croissance majeur.

Chaque nouveau data center représente des investissements lourds en serveurs, accélérateurs, processeurs graphiques et mémoires à haute performance.

Cette tendance devrait se maintenir bien au-delà de 2026, tant l’IA devient un infrastructure économique de base, comparable à l’électricité ou à Internet lors de leurs phases de généralisation.

Les fabricants fabless au cœur de la création de valeur

Dans ce contexte, les fabricants fabless — entreprises qui conçoivent les puces sans posséder d’usines de fabrication — continuent de dominer le secteur.

Leur modèle économique, fondé sur l’innovation, la spécialisation et l’externalisation de la production, leur permet de réagir plus rapidement aux évolutions technologiques.

Ces acteurs bénéficient de plusieurs avantages clés :

- une flexibilité accrue dans l’allocation du capital,

- une capacité à se concentrer sur la R&D et le design de puces,

- et un accès aux fonderies les plus avancées pour la production.

Morningstar DBRS anticipe que cette domination se poursuivra en 2026, même si la concurrence s’intensifie.

La course à la performance, à l’efficacité énergétique et à l’intégration logicielle pousse les acteurs à investir massivement pour conserver leur avance technologique.

Des pénuries persistantes sur les segments critiques

Malgré l’augmentation des capacités de production annoncées par les grands fondeurs, le marché reste marqué par des déséquilibres structurels.

Les puces de nœuds avancés et les puces mémoire font face à des tensions persistantes, en raison d’une demande qui croît plus vite que l’offre.

Ces pénuries s’expliquent par plusieurs facteurs :

- la complexité technologique croissante des puces,

- les délais longs de mise en service de nouvelles capacités industrielles,

- et la concentration géographique de la production.

Cette situation confère un pouvoir de fixation des prix aux acteurs les mieux positionnés, contribuant à l’amélioration des marges et de la génération de trésorerie.

Des profils de crédit en amélioration

L’un des points clés du communiqué concerne l’impact de cette dynamique sur la qualité de crédit des entreprises du secteur.

La combinaison de :

- revenus en hausse,

- marges plus élevées,

- flux de trésorerie renforcés,

- et politiques d’investissement plus rationnelles,

devrait se traduire par une amélioration globale des profils de risque de crédit.

Morningstar DBRS souligne que les entreprises utilisent ces flux pour :

- financer des dépenses d’investissement élevées,

- maintenir des politiques de retour aux actionnaires disciplinées,

- et renforcer leurs bilans.

Cette approche plus équilibrée contraste avec certains cycles passés, marqués par une surdistribution de capital au détriment de la résilience financière.

Une industrie de plus en plus capitalistique

La montée en gamme technologique du secteur s’accompagne d’une explosion des besoins en capital.

Les investissements nécessaires pour produire des puces avancées se chiffrent désormais en dizaines de milliards de dollars par site industriel.

Cette intensité capitalistique :

- renforce les barrières à l’entrée,

- favorise la concentration du marché,

- et accentue la dépendance aux politiques publiques de soutien industriel.

Les entreprises capables de financer ces investissements tout en préservant leur solidité financière bénéficieront d’un avantage compétitif durable.

Des risques géopolitiques de plus en plus prégnants

Malgré ce tableau favorable, Morningstar DBRS insiste sur un point de vigilance majeur : les risques géopolitiques, jugés encore sous-estimés par les marchés.

La chaîne de valeur des semi-conducteurs est hautement mondialisée, mais aussi extrêmement concentrée sur certaines zones stratégiques.

Les tensions entre grandes puissances, notamment autour de :

- la souveraineté technologique,

- le contrôle des exportations,

- et la sécurisation des approvisionnements,

créent une fragilité systémique.

Les restrictions commerciales, les sanctions ou les conflits régionaux pourraient perturber brutalement les flux de production et de livraison, avec des conséquences importantes sur les coûts et les délais.

La question critique de la concentration géographique

La production des puces les plus avancées reste concentrée dans un nombre très limité de régions.

Cette concentration expose l’ensemble de l’écosystème mondial à des chocs exogènes, qu’ils soient politiques, économiques ou naturels.

Face à cette vulnérabilité, de nombreux États encouragent la relocalisation partielle ou la diversification géographique des capacités de production.

Toutefois, ces stratégies nécessitent du temps, des compétences rares et des investissements massifs, ce qui limite leur impact à court terme.

Les enjeux ESG montent en puissance

Au-delà de la géopolitique, le rapport alerte sur la montée rapide des enjeux environnementaux, sociaux et de gouvernance (ESG).

L’industrie des semi-conducteurs est particulièrement exposée sur plusieurs dimensions :

Environnement

- consommation énergétique élevée,

- utilisation intensive d’eau ultra-pure,

- gestion de produits chimiques complexes,

- empreinte carbone des infrastructures industrielles.

Avec l’expansion des capacités de production et des data centers, ces enjeux pourraient s’aggraver, attirant une attention accrue des régulateurs et des investisseurs.

Social

- tensions sur les compétences hautement qualifiées,

- conditions de travail dans certaines zones de production,

- dépendance à des chaînes d’approvisionnement complexes.

Gouvernance

- gestion des risques géopolitiques,

- transparence sur les pratiques ESG,

- équilibre entre performance financière et responsabilité à long terme.

Morningstar DBRS souligne que ces facteurs pourraient avoir des implications négatives à long terme s’ils ne sont pas correctement anticipés et intégrés dans les stratégies d’entreprise.

ESG et crédit : un lien de plus en plus étroit

Les enjeux ESG ne sont plus perçus comme périphériques, mais comme des déterminants directs du risque de crédit.

Une mauvaise gestion environnementale ou sociale peut entraîner :

- des sanctions réglementaires,

- des interruptions d’activité,

- une dégradation de la réputation,

- et une hausse du coût du capital.

À l’inverse, les entreprises capables d’intégrer ces enjeux de manière crédible renforceront leur attractivité financière et leur résilience.

Une croissance robuste mais conditionnelle

Comme le résume Vineet Khattar, Vice President Corporate Finance chez Morningstar DBRS :

« La dynamique opérationnelle soutenue par la demande liée à l’IA devrait se refléter dans l’amélioration des profils de risque de crédit. Toutefois, les risques géopolitiques croissants et les défis ESG pourraient constituer des vents contraires à moyen terme. »

Cette citation synthétise parfaitement la situation du secteur :

une croissance solide, mais non exempte de fragilités structurelles.

En résumé : la fête continue, mais sous surveillance

À l’horizon 2026, l’industrie mondiale des semi-conducteurs bénéficie d’un alignement rare de facteurs positifs : innovation technologique, demande structurelle, amélioration financière.

L’intelligence artificielle agit comme un accélérateur durable, transformant le secteur en pilier stratégique de l’économie mondiale.

Mais cette « fête » ne pourra se prolonger sans une gestion rigoureuse des risques.

Géopolitique, environnement, gouvernance : ces dimensions, longtemps secondaires, deviennent désormais centrales dans l’évaluation de la performance et du risque.

Pour les acteurs du secteur comme pour les investisseurs, le message est clair :

la croissance sera au rendez-vous, mais elle devra être pilotée avec lucidité, responsabilité et anticipation.