L’actionnariat commun (« common ownership ») se définit par la détention simultanée par un même investisseur de participations minoritaires au capital social d’entreprises actives, et pouvant être concurrentes, sur un même marché. L’actionnariat commun est principalement le fait d’investisseurs institutionnels (banques, compagnies d’assurance, mais également les organismes de placement collectifs comme les fonds d’investissement et fonds de pension), qui détiennent des actifs pour le compte de leurs clients et collectent leurs droits de vote.

Par Léa DARDELET, Vincent MALARDÉ. Direction général du Trésor.

Ces deux dernières décennies, l’actionnariat institutionnel s’est renforcé à l’échelle internationale, permettant de réduire les coûts de collecte et d’analyse des informations pour les investisseurs et in fine les coûts de financement pour les entreprises.

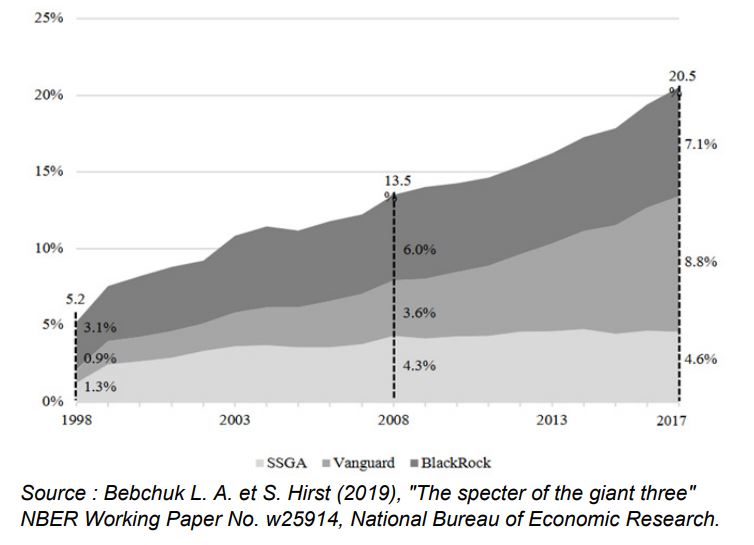

Le développement de l’actionnariat institutionnel a entraîné une hausse du degré d’actionnariat commun dans les entreprises cotées. Aux États-Unis, la part des trois plus gros investisseurs institutionnels dans les entreprises du S&P 500, est passée de 5 % en 1998 à environ 20 % en 2017.

Proportion d’actions de sociétés du S&P500 détenues par les trois principaux gestionnaires d’actifs aux États-Unis

Le développement des fonds indiciels a fait passer la part des entreprises américaines cotées détenues par des investisseurs institutionnels possédant au moins 5 % du capital d’autres entreprises du même secteur de moins de 10 % en 1980 à environ 60 % en 2014. Au niveau européen, en 2016, l’actionnariat commun avec une participation d’au moins 5 % concernait 67 % des entreprises cotées.

L’actionnariat commun pourrait réduire la concurrence dans certains secteurs concentrés (e.g. secteur du transport aérien, secteur pharmaceutique). Cependant, aucun consensus ne se dégage sur l’effet global de l’actionnariat commun sur l’économie.

L’actionnariat commun aux États-Unis et en Europe

Dans leurs choix de prise de participation, les investisseurs institutionnels privilégient les entreprises cotées en bourse, plus liquides et pour lesquelles l’évaluation des titres est plus aisée. La présence d’investisseurs institutionnels au capital d’un grand nombre d’entreprises cotées sur les principaux indices boursiers résulte par exemple de l’essor de la gestion passive, c’est-à-dire de stratégies d’investissement, pratiquées par les fonds indiciels qui consistent à construire un portefeuille qui réplique mécaniquement la composition d’un indice boursier, ce qui réduit fortement les frais de gestion facturés aux clients (0,75 % contre 2 % en moyenne sur une base annuelle ). Ces pratiques d’investissement, qui n’impliquent pas de sélection active des entreprises, expliquent la présence d’un même fonds indiciel au capital d’entreprises potentiellement concurrentes.

Le développement de l’actionnariat institutionnel ces dernières années, accompagnant la mondialisation des marchés financiers a entraîné une hausse du degré d’actionnariat commun dans les entreprises cotées. Aux États-Unis, la part des entreprises cotées détenues par des gestionnaires d’actifs possédant au moins 5 % du capital d’autres entreprises du même secteur est passée de moins de 10 % en 1980 à environ 60 % en 2014. Bebchuk et Hirst (2019) montrent que les trois plus gros gestionnaires d’actifs

(BlackRock, Vanguard et State Street) contrôlaient à eux trois en 2017 environ 20 % des actions (contre 5 % en 1998) et 25 % des droits de vote des entreprises du S&P 500.

Au niveau européen, en 2016, l’actionnariat commun avec une participation d’au moins 5 % concernait 67 % des entreprises cotées. La part de la capitalisation boursière des entreprises détenue collectivement par BlackRock, Vanguard et State Street est passée de 4 % en 2007 à 12 % en 2016 dans le secteur pétrole et gaz ; de 2 % à 8 % dans le secteur de l’électricité ; et de 1 % à 6 % dans les télécommunications. L’usage de ces mesures au niveau d’un secteur d’activité est toutefois complexe car la mesure de la concentration est pertinente pour des entreprises réellement concurrentes. La classification statistique d’un secteur d’activité ne correspond pas nécessairement à la notion de marché pertinent utilisée pour déterminer des entreprises concurrentes.

Les effets de l’actionnariat commun sur le degré de concurrence d’un marché

Les situations d’actionnariat commun peuvent dans certains cas être une source d’avantages et gains d’efficience dans la gestion des entreprises. Un investisseur institutionnel peut faciliter des collaborations fructueuses susceptibles de générer des gains d’efficacité (He et Huang, 2017). Un tel investisseur peut également acquérir des connaissances propres à un secteur, améliorant son expertise en matière de gouvernance des entreprises de son portefeuille (OCDE, 2011).

Cependant, la recherche plus récente souligne les risques de l’actionnariat commun pour la concurrence. Les investisseurs en situation d’actionnariat commun pourraient être incités à atténuer la concurrence entre les entreprises dont ils sont actionnaires pour maximiser la valeur de leur portefeuille global. L’actionnariat commun peut être un facteur favorable à la stabilité d’une entente.

Afin de prendre en compte l’actionnariat commun dans la mesure de la concentration d’un secteur, l’outil le plus populaire utilisé dans la littérature académique (O’Brien et Salop, 2000) est l’indice modifié de Herfindahl-Hirschman (IMHH). L’IMHH décompose la concentration totale du marché en deux parties : la concentration sectorielle standard, mesurée par l’indice d’Herfindahl-Hirschman, qui reflète le nombre et la dimension relative des concurrents ; et la concentration corrigée de l’actionnariat commun, qui tient compte de la façon dont les concurrents sont liés par un actionnariat commun (appelée « delta IMHH »).

Le lien entre l’actionnariat commun et le degré de concurrence a été étudié au sein de différents secteurs, aux États-Unis. Dans le secteur bancaire, il semble exister une corrélation positive entre les tarifs pratiqués par les banques et le degré de concentration du secteur lorsque celui-ci est mesuré par l’IMHH.

Dans le secteur des semences, l’actionnariat commun expliquerait entre 6 % et 15 % de la hausse des prix des semences de soja, de maïs et de coton sur la période 1997-2017, et ce même en séparant les effets de la concentration du marché de ceux de l’actionnariat commun. Azar et coauteurs (2018) montrent que sur la période 2001-2014, alors que l’IHH du secteur du transport aérien aux États-Unis est resté stable, et ce malgré des opérations de concentrations, le delta IMHH a doublé entre 2009 et 2014, suite à une concentration entre deux gestionnaires d’actifs présents au capital des entreprises du secteur. Du fait de l’actionnariat commun, les entreprises en concurrence sur une ligne donnée augmenteraient leur prix d’en moyenne 3 à 7 % par rapport à un contrefactuel dans lequel les entreprises seraient détenues séparément. Dans le secteur pharmaceutique, la probabilité de mise sur le marché d’un médicament générique serait réduite en présence d’actionnariat commun entre l’entreprise développant le générique et celle détenant le brevet concurrencé.

L’analyse économique sur les conséquences de l’actionnariat commun pour la concurrence est encore récente, peu conclusive et critiquée, en particulier en raison des difficultés à établir un lien de causalité entre la présence d’un actionnariat commun sur un marché et son degré de concurrence. Ces analyses portent rarement sur des données européennes, l’étude du Joint Research Centre constituant une exception notable. Cette analyse, qui porte sur le secteur des fabricants de boissons actifs dans l’Union européenne entre 2007 et 2016, fait ressortir une corrélation positive entre l’actionnariat commun et le pouvoir de marché des entreprises, malgré des limites notables (petite taille de l’échantillon, courte période d’observation).

Le traitement des situations d’actionnariat commun par le droit de la concurrence

Les effets économiques de l’actionnariat commun sont ambigus, entre gains d’efficacité dans la gestion financière et pertes potentielles par affaiblissement de la concurrence. Les autorités de concurrence ne peuvent que rarement contrôler directement des prises de participation minoritaires, ce qui peut en partie expliquer l’état encore embryonnaire des analyses des effets de l’actionnariat commun sur la concurrence. Certaines juridictions européennes permettent cependant, dans certains cas, un contrôle des prises de participation non contrôlantes (e.g. Allemagne et Autriche).

Pour autant, la question de la prise en compte par le droit de la concurrence des situations d’actionnariat commun se pose de plus en plus au niveau européen. En 2017, dans le cas Dow/DuPont, la Commission européenne a considéré que la présence de participations communes importantes augmentait le risque que l’opération produise des effets anticoncurrentiels. L’année suivante, dans le cadre du rachat de Monsanto par Bayer, la Commission a considéré que l’actionnariat institutionnel commun constituait un élément d’appréciation essentiel car il pourrait conduire, sur le marché de l’industrie biotechnologique et agrochimique, à sous-estimer le pouvoir de marché des parties. Différentes études européennes ont été publiées sur le sujet, afin de nourrir le débat.

Dans ce contexte, le recours plus systématique à des indicateurs prenant en compte l’actionnariat commun dans la mesure de la concentration d’un secteur, par les autorités de concurrence, pourrait permettre d’améliorer la connaissance de ces situations et leurs impacts sur le marché.