Fitch Ratings : Fitch Ratings à élargie ses scores de vulnérabilité climatique (Climate.VS) à tous les secteurs d’entreprise dans le monde, après l’introduction des scores pour les secteurs des services publics, du pétrole et du gaz et de la chimie en 2021.

Qu’est ce Climate.VS ?

Climate.VS est un outil pour aider les investisseurs et les institutions financières à comprendre les implications à long terme des risques liés au climat sur leurs portefeuilles d’investissement et de prêt, tout en reconnaissant l’impact variable sur les instruments de différentes échéances et en fournissant des stratégies pour gérer ces risques.

Climate.VS est la clé pour une transition rapide

Les scores de vulnérabilité climatique (Climate.VS) reflètent le point de vue de Fitch Ratings sur l’exposition à une transition rapide vers une faible émission de carbone entre 2025 et 2050 dans tous les secteurs. Nous nous appuyons sur le scénario de réponse politique inévitable (DPI) des Principes des Nations Unies pour l’investissement responsable (PRI), qui reflète les trajectoires politiques, de marché et technologiques pour produire des prévisions à long terme sur huit leviers politiques.

Le principal défi pour les investisseurs dans l’évaluation de l’impact à long terme du changement climatique sur leurs portefeuilles est de traduire les hypothèses de scénarios généraux en impacts au niveau du secteur et de l’entité. Fitch utilise les connaissances sectorielles détaillées de ses analystes pour effectuer cette tâche. Nous croyons que c’est l’économie sectorielle plus large, et pas seulement une mesure, comme la production de carbone, qui fournit une granularité à nos points de vue et différencie nos conclusions des approches moins nuancées.

Que sont les scores de vulnérabilité climatique ?

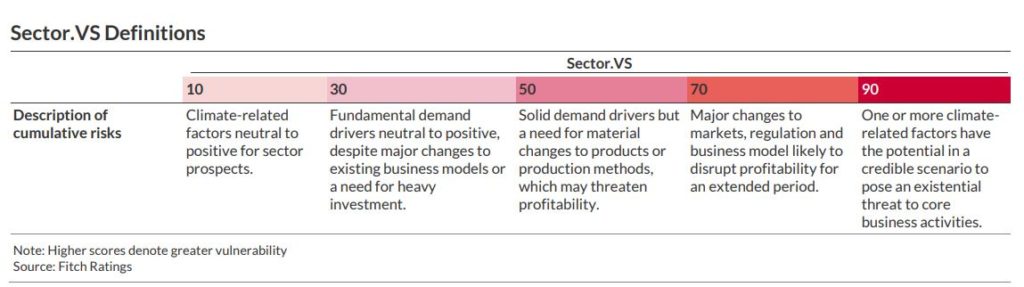

Climate.VS mesure la vulnérabilité relative des secteurs et des entités aux changements climatiques à long terme dans un scénario qui intègre une transition mondiale vers un climat limité à 2 ° C au-dessus des niveaux préindustriels d’ici 2050.

Plus le score du secteur ou de l’entité est élevé à un moment donné, plus la vulnérabilité dans le scénario est grande. Un secteur avec un score de 90, par exemple, fait face à une menace existentielle des risques climatiques avant 2050, tandis qu’un secteur avec un score de 10 connaîtra peu de perturbations et pourrait même en voir des avantages.

Les scores tiennent compte des risques pour les secteurs et les entreprises liés aux changements apportés à la structure du marché, à la demande de biens et de services, aux dépenses en capital et aux dépenses opérationnelles et aux modèles d’affaires liés à la transition à faible émission de carbone qui pourraient perturber la rentabilité ou nécessiter de lourds investissements.

Le scénario de politique prévisionnelle FPS

Notre scénario de risque réglementaire et politique de base est le scénario de politique prévisionnelle (FPS, Forecast Policy Scenario) mis à jour par les DPI, publié en octobre 2021. Commandé par les Principes de l’investissement responsable (PRI) des Nations Unies, l’IPR est un consortium qui élabore des scénarios autour de la réponse politique au changement climatique.

Le FPS n’est pas le seul scénario à long terme utilisé par les acteurs du marché. D’autres ont été publiés par l’Agence internationale de l’énergie, le Groupe d’experts intergouvernemental sur l’évolution du climat, le Conseil mondial de l’énergie, l’Energy Information Administration des États-Unis, l’Agence internationale pour les énergies renouvelables, Royal Dutch Shell plc (AA-/Stable) et BP plc (A/Stable).

Le FPS comprend une modélisation des données macroéconomiques et sectorielles des résultats par rapport à huit facteurs politiques clés:

- tarification du carbone

- politiques d’élimination progressive du charbon

- politiques du secteur de l’énergie propre

- déploiement de véhicules zéro émission

- développement et rénovation de bâtiments à faible émission de carbone

- politiques industrielles propres

- agriculture à faibles émissions

- mettre fin à la déforestation tropicale

Une version antérieure du FPS a été publiée en 2019 et a jeté les bases de notre rapport pilote sur les vulnérabilités couvrant le secteur des services publics. Le scénario a depuis été entièrement mis à jour, éclairé par un examen des développements technologiques récents en matière de politique climatique et d’autres preuves, une enquête auprès de plus de 200 experts nationaux en matière de politique climatique et une analyse plus approfondie des moteurs de l’action politique.

Le FPS est intégré dans le cadre détaillé Climate.VS secteur par secteur et entité par entité de Fitch. Les DPI ont élaboré plusieurs prévisions quantitatives, couvrant les tendances macroéconomiques, énergétiques, d’utilisation des terres et de déploiement de technologies. Fitch utilise ces prévisions comme point de vue de référence, puis s’appuie sur les connaissances approfondies de ses analystes de notation sur les différents secteurs et crédits pour augmenter et affiner davantage les évaluations de la vulnérabilité à long terme.

Climat.VS : un produit autonome

Climate.VS représente un produit autonome qui combine les points de vue des analystes et la connaissance des risques structurels à long terme pour la solvabilité de la transition à faible émission de carbone avec un scénario externe. Ce n’est pas un produit de notation de crédit ni lié au processus de notation.

Nos analystes de crédit transmettent déjà des cas où le climat et d’autres considérations environnementales, sociales et de gouvernance ont influencé les notations à l’aide de notre cadre de score de pertinence ESG.

Fondamentalement, le scénario IPR ne fait pas partie de scénario de base, mais un scénario politique plausible de transition rapide vers une faible émission de carbone à partir du milieu des années 2020. Cela reflète les incertitudes inhérentes au calendrier, au rythme et à l’exhaustivité des réponses politiques au changement climatique.

Climate.VS aborde-t-il les risques physiques du changement climatique?

Le Climate.VS pour les entreprises ne reflète que les risques de transition et le point de vue selon lequel les risques politiques, de marché et réglementaires sont susceptibles d’être une menace beaucoup plus grave pour les entreprises dans leur ensemble dans la première moitié de ce siècle que les risques physiques. Le consensus scientifique est que les risques physiques les plus fréquents et les plus graves du changement climatique sont susceptibles de se produire à partir de la fin des années 2030, mais la gravité de ces résultats est liée au rythme et à la force de la transition précoce à faible émission de carbone à partir des années 2020.

- Le risque climatique physique fait référence à l’impact économique des changements climatiques qui entraîneront à la fois des phénomènes météorologiques plus fréquents et extrêmes, et des changements plus progressifs dans l’environnement et les écosystèmes, par exemple la désertification et l’élévation du niveau de la mer;

- Les risques de transition découlent du passage à une économie à faibles émissions de carbone et peuvent être motivés par des changements de politique internationale, nationale et locale, l’émergence de technologies vertes « perturbatrices » et des changements dans le sentiment, les choix et les comportements des consommateurs et des investisseurs.

Alors que les risques de transition sont de nature systémique, les risques physiques liés au changement climatique sont généralement plus localisés géographiquement. La diversification géographique et la couverture d’assurance joueront un rôle important dans la détermination du niveau de vulnérabilité de la plupart des entreprises, du moins à court terme.

Les secteurs couverts par Climate.VS

Les principaux secteurs couverts par les équipes d’analyse d’entreprise de Fitch :

- services publics (production d’électricité; transport et distribution d’électricité, de gaz et d’eau)

- pétrole et gaz (O & G) et produits chimiques

- fabrication automobile, aérospatiale et défense

- transport (compagnies aériennes, transport maritime)

- fabrication diversifiée

- métaux et mines

- engrais

- santé et produits pharmaceutiques

- technologie, médias et télécommunications (TMT)

- vente au détail et produits de grande consommation

- hébergement et jeux.

Fitch publie un rapport approfondi pour chacun de ces secteurs qui contextualise l’exposition de l’industrie aux risques de transition climatique et identifie des facteurs politiques, technologiques ou de marché spécifiques – basés sur les hypothèses et les prévisions du FPS DPI – qui éclairent la notation jusqu’en 2050. Chaque rapport décompose ces secteurs en sous-secteurs, qui sont notés individuellement.

Pour tout savoir sur les scores de vulnérabilité climatique :

Crédit trimestriel ESG – 1T22

Les informations normalisées sur la durabilité prennent forme, tandis que les préoccupations en matière de sécurité d’approvisionnement évoluent Priorités de la politique énergétique.

ESG.RS montre peu de cas d’impact positif

Un examen des cas de scores de pertinence ESG positifs (ESG.RS) à travers les classes d’actifs révèle qu’environ 3% des émetteurs ou des transactions avait un ESG.RS positif, indiqué par un « + » près du score. Cela signifie que soit en combinaison avec d’autres facteurs, soit, en tant que facteur de notation clé, l’émission générale E, S ou G a été bénéfique pour le profil de crédit de l’émetteur ou la transaction. Bien que ces cas soient peu nombreux, ils sont concentrée dans les portefeuilles de financements structurés et souverains ; le premier en raison du parrainage ou des garanties du gouvernement, surtout aux États-Unis, pour promouvoir les mandats sociaux, tandis que plus tard en raison des détails techniques du Sovereign Rating Model (SRM) de Fitch Ratings.

Les divulgations prennent forme au cours du 1T22

Il y a eu une durabilité notable et très attendue propositions de divulgation publiées au 1T22 par le US Securities and Exchange Commission (SEC) et l’International Sustainability Standards Board (ISSB), tandis que dans l’UE, le Conseil a convenu de son position sur la directive sur les rapports de développement durable des entreprises (CSRD). D’ici la fin de cette année, après la conclusion de l’appel public

consultations (SEC et ISSB) et processus législatifs (CSRD), Fitch anticipe une image beaucoup plus claire sur ce que le climat et les normes d’information sur la durabilité impliqueront spécifiquement, et leur délais de mise en œuvre, certains devant entrer en vigueur dès janvier 2023 dans le cas du CSRD.

Résistance climatique de la Banque

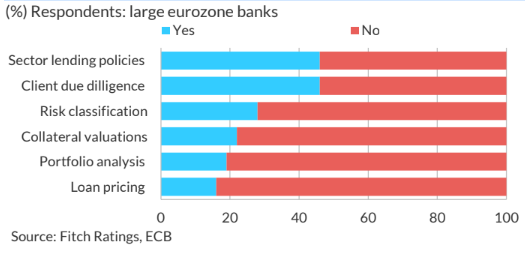

Les divulgations d’entreprise deviendront encore plus importantes pour institutions financières à mesure que les tests de résistance climatique se multiplient et que les banques et les assureurs subissent une pression intense pour approfondir leur capacités de gestion des risques et engagement avec les contreparties pour des données plus précises et comparables. Utilisation plus large du climat modifier les tests de résistance par les régulateurs des banques et des assureurs est peu probable entraîner des modifications immédiates des charges de capital, mais pourrait autres actions réglementaires en matière de gouvernance interne des risques climatiques et structures de gestion des risques au sein des institutions réglementées.

La guerre en Ukraine modifie la politique énergétique européenne Priorités

La guerre en Ukraine a eu un impact immédiat et profond sur priorités de la politique énergétique, principalement en Europe. D’une part, il a élan galvanisé vers la décarbonation, d’autre part, il a atténué l’opposition à l’énergie nucléaire, avec probablement l’acceptation par le marché de son inclusion dans la taxonomie de l’UE, et a durci la résolution de se diversifier considérablement. Le gaz naturel russe, avec une acceptation à court terme de plus grande dépendance au charbon.

Examen ESG RS

Peu de cas d’impact positif sur le crédit d’un E, S ou G

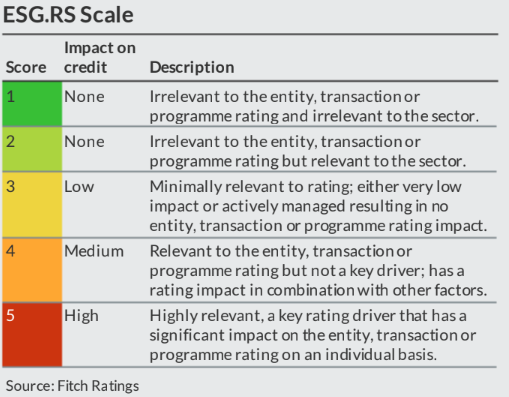

Les ESG.RS de Fitch indiquent la matérialité et la pertinence qu’un problème général Environnemental, Social ou de Gouvernance a eu sur le résultat de la notation, sur une échelle de « 1 » (non pertinent) à « 5 » (une note clé conducteur).Lorsque le problème général a eu un impact, indiqué par un score de

‘4’ ou ‘5’, la grande majorité des fois cet impact est négatif, ce qui signifie qu’il a pesé sur la notation ; dans le cas d’un ESG.RS de ‘5’, il a été un moteur de notation clé dans un changement d’Outlook ou un rétrograder.

Cependant, il existe quelques cas où un problème général E, S ou G peut améliorer le profil de crédit d’un émetteur ou d’une transaction. Cela signifie que, soit en combinaison avec d’autres facteurs, soit, en tant qu’élément clé pilote de notation, l’émission générale a été bénéfique pour le crédit profil de l’émetteur ou de la transaction.

Dans un examen des cas d’ESG.RS positifs dans toutes les classes d’actifs, Fitch a constaté qu’environ 3 % des émetteurs ou des transactions avaient des résultats positifs ESG.RS, indiqué par « 4+ » ou « 5+ ».

En termes de distribution générale des problèmes, les notes positives attribuées aux les notations de crédit mondiales sont réparties à parts égales entre la Gouvernance et Problèmes sociaux (47 % chacun) avec environnement à 6 %.

Répartition des scores positifs par problème général

Scores de pertinence ESG de Fitch

Fitch a lancé ESG.RS pour 1 534 émetteurs privés en janvier 2019 et a depuis publié plus de 150 000 ESG.RS pour en plus de 10 700 émetteurs, transactions et programmes à travers entreprises, institutions financières, souverains, finances publiques, infrastructures, financements structurés et obligations sécurisées. Les scores, qui sont produits par les équipes analytiques de Fitch, afficher de manière transparente et cohérente à la fois la pertinence et matérialité des éléments de risque ESG identifiés individuellement pour décision de classement.

Intégration des risques climatiques dans la gestion du risque de crédit

Les divulgations ESG prennent forme avec l’émergence de l’alignement

Les institutions financières, aux côtés des émetteurs privés, sont également au cœur de au premier rang des entités qui seront amenées à renforcer leur les divulgations liées à la durabilité et au climat en tant que nouvelles normes prendre forme et être prêt à être mis en œuvre.

Retrouver l’intégralité du rapport ci-dessous :