En 2022, la crise énergétique provoque une perte substantielle de revenu réel pour la France, importatrice nette d’hydrocarbures. Dans cette étude, la DG Trésor présente un chiffrage brut de ce choc, avant diffusion et adaptation des comportements. .

L’échange énergétique

En 2022, la hausse des prix énergétiques et la dépréciation de l’euro impliquent pour la France une détérioration des termes de l’échange, c’est-à-dire du rapport entre les prix des exportations et des importations. La France étant importatrice nette d’hydrocarbures, la hausse de leur prix relatif entraîne mécaniquement une perte de revenu réel du pays – qui représente le pouvoir d’achat de la nation – qui pourrait atteindre 85 Md€ en 2022, soit environ 3 points de PIB par rapport à 2019 (situation avant la pandémie).

Cette estimation est obtenue dans un cadre statique ex ante afin d’isoler le choc énergétique avant diffusion et adaptation des comportements. Dans un cadre dynamique, les volumes importés peuvent diminuer en conséquence de la hausse des prix, expliquant que la dégradation effective de la facture énergétique de la France mesurée par les douanes soit plutôt de l’ordre de –2 ½ pts de PIB. Les entreprises peuvent également en partie répercuter la hausse de prix sur leurs exportations : en incluant la variation des prix des exportations et des importations hors énergie, le choc de termes de l’échange serait ramené à environ –1 ½ pt de PIB.

Via les mesures de soutien, l’État prendrait en charge plus de la moitié des pertes de revenu réel en 2022. Les ménages supporteraient en direct 6 % des pertes restantes estimées, et les entreprises 42 %, mais les entreprises ayant la capacité de transmettre en partie les hausses de prix des intrants aux consommateurs, transmission relativement élevée et rapide, le reste à charge des ménages serait augmenté d’autant.

Ces mesures de soutien ont été efficaces pour contenir l’inflation en France (la plus basse des pays de l’UE en octobre 2022), préserver le pouvoir d’achat des ménages et le tissu productif. Elles doivent cependant être complétées par des mesures de sobriété efficaces pour ne pas bloquer l’ajustement de la consommation d’énergie.

Financées aujourd’hui par endettement, les mesures prises reportent le coût de la facture énergétique sur les générations suivantes. Si un lissage dans le temps est justifié vu l’ampleur du choc, la compensation ne peut être permanente.

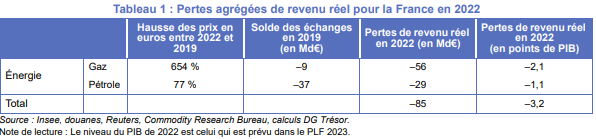

- La perte de revenu réel de la France pourrait atteindre 85 Md€ en 2022 avec la crise énergétique

1.1 La France fait face à une importante détérioration des termes de l’échange en 2022

L’inflation qui touche actuellement la France et l’ensemble des économies européennes est principalement portée par la hausse des prix de l’énergie. D’un point de vue historique, l’Insee documente que les évolutions de prix des échanges extérieurs de la France reflètent surtout la variation des prix des produits fossiles dont la France est importatrice. Dans le contexte actuel de crise énergétique, le renchérissement des énergies importées dégrade les termes de l’échange, même si ce choc de prix importé peut en partie être répercuté dans les prix à l’exportation (Encadré 1).

Évaluer la dégradation des termes de l’échange liée à la crise énergétique amène à s’intéresser aux hausses de prix du pétrole et du gaz, ainsi qu’à la dépréciation de l’euro qui renchérit les prix du pétrole, principalement acheté en dollars (80 % environ selon Eurostat). Le rôle du prix de l’électricité n’est ici pas pris en compte au-delà de la hausse du prix du gaz, car la France n’est généralement pas importatrice nette. L’effet de la dépréciation de l’euro sur le solde hors énergie est également exclu de la présente analyse car il est minime.

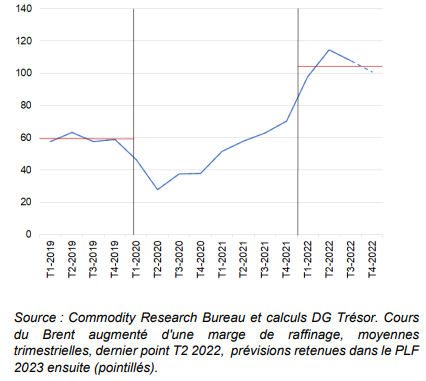

Concernant le pétrole (Graphique 1), la hausse du prix importé provient donc à la fois de la hausse des prix du pétrole en dollars et, dans une moindre mesure, de la dépréciation de l’euro par rapport au dollar. En retenant le cours du Brent pour le brut, augmenté d’une marge de raffinage (50 % du pétrole importé par la France est raffiné), le prix en euros du pétrole importé aurait augmenté de 77 % en moyenne annuelle entre 2019 et 2022 (Encadré 2). Cette hausse de prix intègre l’effet change, avec une dépréciation de l’euro en moyenne annuelle estimée à 6 % entre 2019 et 2022.

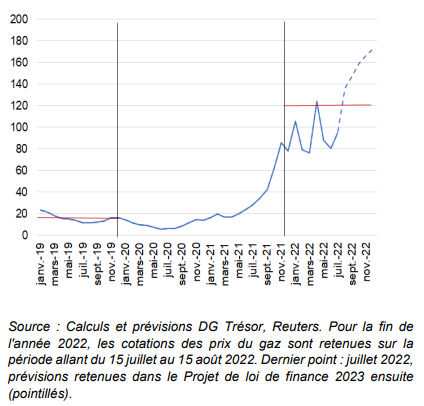

Pour le gaz (Graphique 2), en pondérant les produits mensuels et annuels des hubs Title Transfer Facility (TTF) et Point d’échange de gaz (PEG) utilisés par la France pour s’approvisionner, la hausse du coût d’approvisionnement des fournisseurs de gaz peut être estimée autour de +650 % en moyenne annuelle en 2022 par rapport à 2019 (Encadré 2). Concernant la stratégie d’approvisionnement en gaz, l’hypothèse est faite d’une très faible couverture des entreprises en amont de l’année de livraison (que ce soit via les produits de marché à terme ou via des contrats de long terme)

On évalue ici la dégradation des termes de l’échange directement provoquée par la crise énergétique avant répercussion éventuelle sur le prix des exportations. Cette méthode est discutée en partie 1.3

Graphique 1 : Prix trimestriel du pétrole importé en euros/baril

Graphique 2 : Estimation des coûts d’approvisionnement des fournisseurs en gaz (€/MWh)

1.2 La hausse des prix énergétiques réduit mécaniquement le revenu réel de la France

Puisque la France est importatrice nette de pétrole et de gaz, la hausse de leurs prix depuis 2019 alourdit la facture énergétique et provoque une perte de revenu réel du pays. On prend ici comme référence l’année 2019, qui permet de comparer les prix à l’importation en 2022 à une situation avant la guerre en Ukraine et avant la crise sanitaire. En effet, celle-ci a affecté considérablement le commerce extérieur de la France et le prix des énergies du fait d’un effondrement temporaire de la demande, et les années 2020 et 2021 ne constituent donc pas des points de comparaison pertinents.

Dans un cadre statique, c’est-à-dire sans prendre en compte les réactions des agents économiques, les hausses de prix du gaz et du pétrole, appliquées aux soldes commerciaux déficitaires de 2019 et renchéries par la dépréciation de l’euro, représenteraient une perte de revenu réel de la France de l’ordre de 85 Md€, soit plus de 3 points de PIB (Tableau 1). Cette perte serait surtout liée à la hausse de la facture de gaz (56 Md€), et dans une moindre mesure au pétrole (29 Md€) car, bien que le déficit sur le gaz fût plus faible en 2019 que sur le pétrole, la hausse du prix du gaz a été beaucoup plus importante que celle du pétrole. Cette estimation est soumise à une forte incertitude, ne serait-ce qu’en raison de la volatilité des cours du pétrole et du gaz qui affecte les prévisions de hausses de prix pour la fin de l’année 2022. Si les prix venaient à moins augmenter que dans les hypothèses du PLF 2023, les pertes estimées seraient plus faibles, et vice versa.

1.3 Plusieurs canaux d’ajustement atténuent la perte de revenu réel effective par rapport au chiffrage « brut » ex ante de 85 Md€

Cette estimation de 85 Md€ de pertes est à interpréter comme un chiffrage ex ante statique, calculé sans prendre en compte les marges d’ajustement, afin d’isoler le choc lui-même avant diffusion et adaptation des comportements, qui devraient compenser en partie les effets de la hausse des prix des produits énergétiques importés.

D’abord, les entreprises peuvent en partie répercuter la hausse des prix de production sur le prix des exportations. Ceci viendrait réduire la dégradation des termes de l’échange liée à la crise énergétique. Appliquer la variation des déflateurs hors énergie des importations (+14,9 % entre le T1 2019 et le T3 2022 selon l’Insee) et des exportations (+18,2 %) aux soldes commerciaux de 2019 ramènerait le chiffrage du choc de termes de l’échange à environ –1 ½ pt de PIB.

Par ailleurs, les volumes importés peuvent diminuer par rapport à ceux de 2019 en réaction à la hausse des prix énergétiques et à cause d’effets de bouclage macroéconomique (diminution de l’activité et de la consommation, etc.), ce qui atténuerait la hausse de la facture énergétique. À titre de comparaison, la perte agrégée « nette » peut être approximée en utilisant les données de douanes de facture énergétique qui se dégraderait de l’ordre de –2 ½ pts de PIB en 2022.

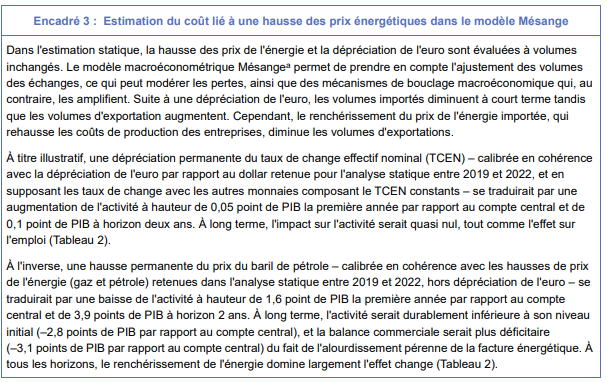

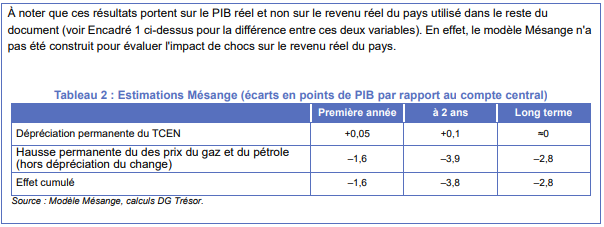

Enfin, des mécanismes de bouclage macroéconomique et international peuvent influer sur l’ampleur des pertes agrégées avec des effets incertains à la baisse ou à la hausse, à travers les prix internationaux et la demande mondiale adressée à la France. Par exemple, la dépréciation de l’euro peut engendrer des gains de compétitivité-coût. Ou encore, l’effet symétrique de la hausse des prix énergétiques chez nos principaux partenaires commerciaux devrait déprimer la demande adressée à la France et donc peser sur nos exportations. L’évaluation macroéconomique à l’aide du modèle Mésange, qui permet de tenir compte de l’effet d’ajustement des volumes face aux hausses de prix, ainsi que des mécanismes de bouclage macroéconomique (mais sans bouclage international), conclut ainsi à une perte de PIB de l’ordre de 2,8 points à long terme (Encadré 3). À l’horizon d’un an, la perte de PIB serait plus faible, de l’ordre de 1,6 point. En effet, les comportements des agents sont relativement lents à s’ajuster suite à un choc dans le modèle Mésange (par exemple, la consommation des ménages dans le modèle Mésange ne réagit qu’avec retard aux variations de leur pouvoir d’achat) ; ainsi, la dégradation des termes de l’échange n’affecte pleinement l’économie qu’après un certain délai.

- L’État prendrait en charge plus de la moitié des pertes de revenu réel provoquée par la crise énergétique

2.1 En l’absence de mesures, la perte ex ante de revenu réel aurait été partagée entre les ménages et les entreprises

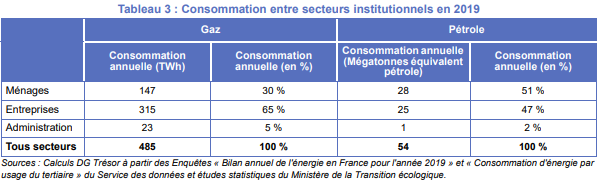

En l’absence de mesures de soutien, les entreprises auraient subi 59 % des 85 Md€ de pertes agrégées liées à la hausse des prix énergétiques (gaz et pétrole), les ménages 37 % et les administrations publiques 4 %. Ces pertes directes (avant prise en compte du soutien de l’État) sont estimées à partir de la répartition de la consommation de pétrole et de gaz entre secteurs institutionnels en 2019, en faisant l’hypothèse que la ventilation de la consommation d’énergie est la même pour les importations de ces produits (Tableau 3).

2.2 Les mesures de soutien ont permis de contenir l’effet de la crise énergétique sur l’économie

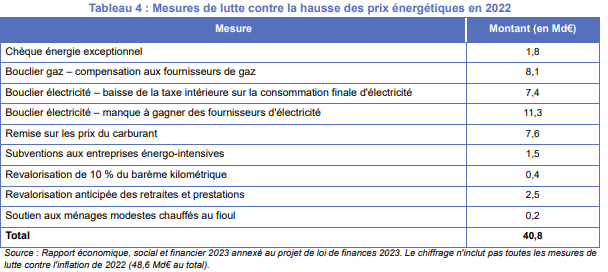

Les finances publiques prennent en charge en 2022 une partie importante des pertes subies par les ménages et les entreprises, via les mesures adoptées par le Gouvernement pour faire face aux hausses de prix de l’énergie (Tableau 4). Concernant les ménages, les mesures qui visent le pouvoir d’achat peuvent agir pour soutenir le revenu nominal (chèque énergie, revalorisation des retraites et prestations par exemple), ou pour limiter la hausse des prix qui érode le revenu réel (bouclier tarifaire par exemple). Pour les entreprises, les mesures de bouclier tarifaire permettent de contenir la hausse des coûts de production, et les subventions permettent de maintenir leurs revenus.

En prenant en compte ces mesures (pour un montant total de 40,8 Md€ en 2022), les ménages ne supporteraient plus que 6 % des pertes agrégées directes (en tant que consommateurs finaux de produits énergétiques), et les entreprises 42 % (Graphique 1). Cette répartition du soutien est réalisée en ventilant les mesures entre ménages et entreprises (cf. Encadré 1).

La répartition des pertes directes une fois les mesures de soutien prises en compte correspond là encore à un chiffrage ex ante :l’estimation de la part résiduelle supportée par les entreprises ne prend pas en compte l’adaptation de leurs stratégies d’approvisionnement ni leur capacité à amortir le choc en le répercutant dans leurs prix.

En particulier, les stratégies de couverture des entreprises et des fournisseurs vis-à-vis du marché de l’énergie sont hétérogènes et la perte subie par les entreprises (en Md€) est calculée sur la base de leur part dans la consommation finale totale de gaz (Tableau 3). Si les entreprises ou fournisseurs français (hors sociétés financières) bénéficient en réalité de couvertures plus importantes que celles retenues dans la présente analyse, le chiffrage proposé conduira à surestimer la perte à court terme subie par l’économie et les entreprises en 2022. Un bon niveau de couverture des entreprises en 2022 conduirait toutefois à reporter une partie des pertes sur 2023 (quand les contrats se dénouent et sont renouvelés sur les prix de marché).

Les entreprises peuvent aussi transmettre une partie de la hausse de leurs coûts de production à leurs prix de vente, mécanisme non pris en compte dans le chiffrage. Outre leur capacité à transférer une partie du surcoût au reste du monde via le renchérissement des exports, elles peuvent transmettre en partie la hausse des prix des intrants sur les consommateurs finaux (ménages, et dans une moindre mesure les administrations), ce qui conduirait à augmenter le poids porté par les ménages. Cette transmission de la hausse des prix énergétiques aux prix de vente serait relativement rapide et élevée (à titre illustratif, transmission de 80 % de la hausse des prix de production aux prix de consommation finale des ménages à horizon 1 an dans le modèle Mésange). Elle diminue le reste à charge des entreprises et augmente d’autant celui des ménages, avant effets de second tour cependant, avec par exemple la hausse des salaires en réaction à l’inflation qui peut rééquilibrer les pertes entre ménages et entreprises. Ces effets de second tour compliquent l’estimation de la répartition finale des pertes entre entreprises et ménages. Par ailleurs, les entreprises ne sont pas toutes exposées de la même manière à la crise énergétique, et certaines d’entre elles ont pu voir leurs revenus augmenter avec la hausse des prix (certaines entreprises productrices d’énergie par exemple). L’estimation de pertes « moyennes » masque ainsi une hétérogénéité probablement forte au sien du tissu productif.

Si la perte de revenu réel de la France suite à la hausse des prix énergétiques est inévitable, elle peut être amortie pour certains agents de l’économie grâce à l’action de l’État. Sous les hypothèses retenues pour l’estimation, les finances publiques ont pris en charge plus de la moitié des pertes directes de revenu réel provoquées par les hausses des prix du pétrole et du gaz en 2022 (52 % des pertes), au prix d’une augmentation de l’endettement des administrations publiques. Ce chiffrage correspond toutefois lui aussi, par cohérence, à un coût « brut » pour les finances publiques, en partie compensé par des effets de bouclage macroéconomique (la préservation de l’activité maintient les recettes publiques), ou des recettes afférentes à la hausse des prix de l’énergie, issues par exemple de la Contribution au service public de l’électricité (CSPE).

En particulier, les mesures de soutien ont été efficaces pour préserver le pouvoir d’achat des ménages. Ainsi, le bouclier tarifaire sur le gaz et l’électricité combiné à la remise carburant auraient limité directement la hausse de l’indice des prix à la consommation (IPC) de plus de 2 points en moyenne annuelle en 2022, par rapport à une situation sans mesure10. L’Insee, qui intègre l’effet indirect sur les autres produits, estime un effet de 3 points au total sur l’IPC en glissement annuel au 2e trimestre 20221. À cela s’ajoutent les mesures directes de soutien au revenu des ménages, pour 1,2 point en 2022. L’ensemble de ces mesures permettrait une préservation du pouvoir d’achat des ménages en 2022 (stable par rapport à 2021), alors que la dégradation aurait été de 3 ½ points sans ces mesures.

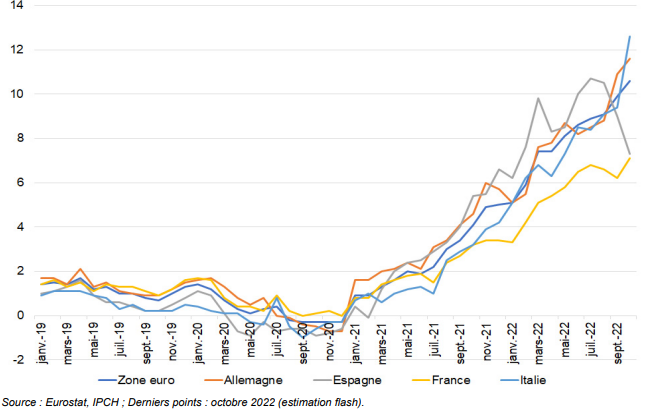

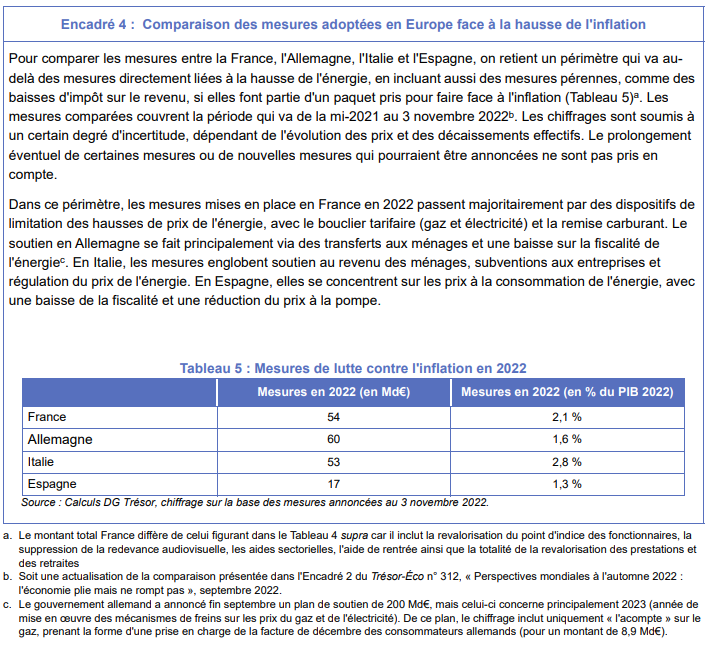

Avec ces mesures de soutien, l’inflation française est, en 2022, la moins élevée de l’Union européenne : en octobre selon Eurostat, elle était de +7,1 % en glissement annuel au sens de l’IPCH, contre +11,5 % en moyenne dans l’Union européenne et +10,6 % pour la zone euro (Graphique 3). Alors que l’énergie contribue à hauteur de 4,2 points de l’inflation en zone euro en octobre, elle ne contribue qu’à hauteur de 1,8 point en France. En comparaison européenne, la France est l’un des grands pays où l’effort budgétaire pour faire face à l’inflation est le plus important en 2022 (Encadré 4).

Graphique 3 : Hausse des indices de prix à la consommation harmonisé (en %, glissement annuel)

2.3 D’autres mécanismes devront progressivement prendre le relais pour absorber la perte de revenu réel

La détérioration des termes de l’échange provoquée par la hausse des prix énergétiques engendre une perte de revenu réel pour la France qui, si elle est pour l’heure majoritairement prise en charge par les finances publiques, devra in fine être répartie entre les autres agents économiques

En effet, les mesures prises ont un effet modérateur à court terme sur les prix, mais avec un coût élevé pour les finances publiques. De plus, elles ralentissent les ajustements nécessaires à moyen terme si les prix devaient rester élevés, et elles ralentissent aussi l’atteinte des objectifs nécessaires à la transition climatique et à la souveraineté énergétique. En parallèle, des mesures de sobriété efficaces peuvent contribuer aux ajustements.

Par ailleurs, en absorbant la hausse de la facture énergétique et en limitant l’ajustement des quantités consommées, les mesures financent un transfert de richesse vers les pays exportateurs de gaz et de pétrole (États-Unis, Russie, Arabie Saoudite13), qui voient leur revenu réel gonflé par une amélioration deleurs termes de l’échange, avec l’augmentation du prix de leurs exportations. En 2019, la France importait du gaz et du pétrole principalement des États-Unis, de la Russie et de l’Arabie Saoudite.

Enfin, financées aujourd’hui par endettement, les mesures de soutien font peser le coût de notre facture énergétique contemporaine sur les générations suivantes. Si un lissage dans le temps est justifié vu l’ampleur du choc et permet à l’inflation en France de rester la plus basse des pays de la zone euro, cette compensation ne peut être permanente