Le programme de stabilité de mi-avril 2021 met en avant un taux d’intérêt à 10 ans de la France de 2027 à 2.7 % ! La plupart des Consensus Forecast donnent 1.4 % ou pire : marché financier, et même la Commission européenne nous indique un taux 10 ans à 0.7 %. Évidemment, les extrémistes gauchos sautent sur l’occasion pour tenter de justifier et confirmer le désir fou de Macron de déconstruire la France, notre histoire.

Mais est-ce que ces extrémistes gauchos comprennent l’économie ?

Un taux 10 ans à 2.7 % ne déconstruit pas forcément le pays, mais au contraire peut révéler un pays en bonne santé dans une situation compliquée. Le pire reste et restera un pays sans croissance.

Soyons factuel, 20bp à 10 ans en France +40 bp de spread de crédit. Donc il nous faudrait une dégradation de 210bp sur notre dette française 10 ans ! ( à paramètre constant sur la courbe des taux ) Les deux seules solutions seront la coupe budgétaire de nos services publics ou une augmentation des impôts.

Il n’y a pas, malheureusement, d’autres alternatives. Nous nous retrouverions dans la situation de novembre 2011, sur la crise des dettes souveraines.

(Après la Grèce, la France ? )

Alors 2.7 % est une faute de frappe ?

L’inflation serait elle enfin anticipée ?

Macron comprend les rouages de la finance (enfin, nous l’espérons…)

Mais est-il trop aveuglé idéologiquement pour tirer les bonnes conclusions des faits observés.

La raison ou l’idéologie ?

Ainsi, Green Finance vous propose d’approfondir ce Pacte de Stabilité…

Le programme de stabilité sorti mi-avril 2021 met en avant un taux d’intérêt à 10 ans de la France de 2027 à 2.7 % !

La plupart des Consensus Forecast donnent 1.4 % ou pire Marché financier et même la Commission européenne nous indique un taux 10 ans à 0.7 %. Évidemment, les extrémistes gauchos sautent sur l’occasion pour tenter de justifier et confirmer le désir fou de Macron de déconstruire la France, notre histoire. Mais est-ce que ces extrémistes gauchos comprennent l’économie ?

Un taux 10 ans à 2.7 % ne déconstruit pas le pays, mais au contraire révèle un pays en bonne santé.

Un taux faible n’est pas un bon signe avec une suggestion d’un pays sans croissance.

Donc 2.7 % suggèrent une croissance, un optimisme ou de l’inflation et très certainement un mix de ces trois éléments… DONT l’inflation !

Macron comprend les rouages de la finance. ( Enfin nous l’espérons… ) Mais est-il trop aveuglé idéologiquement pour tirer les bonnes conclusions des faits observés.

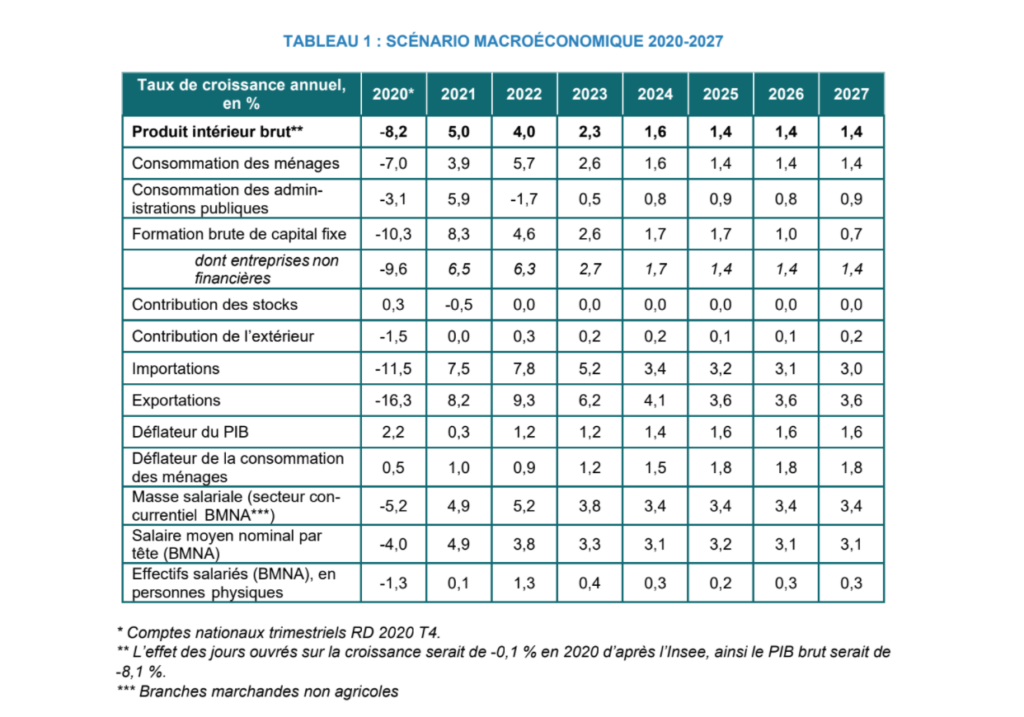

Le Programme de Stabilité (PSTAB) 2021-2027 a été présenté en Conseil des ministres ce mercredi 14 avril. Transmis chaque année au mois d’avril à la Commission européenne, le PSTAB donne lieu à une recommandation du Conseil au mois de juin ou juillet. Le Programme de Stabilité (PSTAB) 2020 avait été réalisé dans des conditions exceptionnelles, en avril 2020, au cœur de la crise, et se concentrait sur la réponse à la première vague de l’épidémie et à l’évolution de l’économie face aux mesures de confinement. La croissance s’est établie à -8,2 % et le déficit est ressorti à 9,2 % du PIB et la dette à 115,7 % du PIB.

Les perspectives pour 2021 et 2022

Après avoir reculé de -8,2 % en 2020, la croissance du PIB français rebondirait en 2021 de +5 % puis de +4 % en 2022. L’activité retrouverait ainsi en 2022 son niveau de 2019 grâce aux mesures de soutien, qui permettent de préserver le potentiel de rebond, et au plan de relance, qui accélèrera la reprise et rehaussera le potentiel de croissance de moyen terme.

Après une relative stabilité entre début janvier et début mars, la circulation de l’épidémie s’est accélérée, en lien avec la progression de la prévalence du variant « anglais », plus contagieux, qui est devenu prépondérant. Le 31 mars, le Président de la République a annoncé l’extension des mesures de restriction sanitaire déjà en vigueur dans 19 départements à l’ensemble du territoire (hors outre-mer) pour 4 semaines à partir du 3 avril et la fermeture des écoles et des crèches pour 3 semaines, y compris deux semaines de vacances scolaires. Le déploiement à grande échelle de la

vaccination permettrait ensuite de lever progressivement les contraintes sanitaires en France. La consommation des ménages, soutenue par les mesures de hausse du pouvoir d’achat et les baisses d’impôts décidées depuis le début du quinquennat, ainsi que les mesures de soutien d’urgence en réponse à la crise, devrait être dynamique à l’horizon 2022, et ce malgré la persistance de comportements de précaution. En particulier, le taux d’épargne se résorberait après son plus haut niveau historique de 21,3 % en 2020, à 19,4 % en 2021 puis 16,0 % en 2022, soit un niveau toujours supérieur au taux d’épargne de 2019 (15 %). Les actions du Gouvernement pour préserver la liquidité et la solvabilité des entreprises, conjointement avec la Banque centrale européenne, et les marges des entreprises devraient contrebalancer l’impact de la crise sanitaire sur leurs bilans en 2020 et soutenir l’investissement des entreprises. En particulier, le plan de relance contribuera à soutenir l’investissement productif dès cette année. Le commerce extérieur devrait avoir une contribution légèrement positive à la croissance à horizon 2022. Les exportations rebondiraient avec la reprise du commerce mondial et de l’activité chez les principaux partenaires de la France, y compris dans les secteurs les plus affectés par la crise sanitaire. En particulier, les exportations aéronautiques rattraperaient une partie des pertes accusées en 2020 et le tourisme se rétablirait progressivement une fois la couverture vaccinale suffisamment étendue. Le rebond de la demande interne s’accompagnerait en miroir d’une hausse des importations. Cette prévision de croissance, qui prend en compte les mesures sanitaires annoncées fin mars, est inférieure aux autres prévisions de croissance les plus récentes pour la France s’agissant de 2021, et table sur un retour de l’activité à son niveau de 2019 dès 2022, en cohérence avec les principaux prévisionnistes. En effet, les dernières autres prévisions publiées ont été construites sur l’hypothèse d’absence de renforcement significatif des mesures sanitaires au premier semestre, renforcement qui est finalement intervenu à compter de la fin mars. Le Point de conjoncture de l’Insee (mars) aboutit ainsi, sous cette hypothèse, à un acquis de croissance de 5 1⁄2 % à mi-année pour 2021. Le FMI anticipe une croissance du PIB en 2021 de l’ordre de +5,8 %, et de +4,2 % en 2022. La Banque de France prévoit un rebond de l’économie en 2021 de l’ordre de 5,5 %, qui se prolongerait en 2022 avec une croissance de 3,9 %. Le Consensus Forecasts de mars et la Commission européenne (février) tablent sur une hausse de l’activité de +5,5 % en 2021 puis de respectivement +3,7 % et +4,4 % en 2022. L’OCDE (mars) s’attend à une croissance de +5,9 % en 2021 et de +3,8 % en 2022. Compte tenu des récentes évolutions de la situation sanitaire et des incertitudes autour de ces hypothèses, le scénario du Gouvernement est cohérent et dans la marge d’incertitude avec ces prévisions récentes.

La croissance s’établirait à 5 % en 2021 et à 4 % en 2022. L’activité atteindrait ainsi en 2022 un niveau supérieur de 0,2 % à son niveau de 2019

Une récession d’une ampleur inédite en France

L’année 2020 a été marquée par une récession d’une ampleur inédite. L’action du Gouvernement a atténué l’impact du choc sur l’économie par la mise en place de mesures préservant le tissu productif, les compétences des salariés et les revenus des agents.

Selon la Note de conjoncture de l’Insee du 11 mars, avec le niveau de contrainte sanitaire du début de l’année, le premier trimestre 2021 se caractériserait par un PIB qui resterait quasiment stable en janvier, février et mars par rapport au mois de décembre, conduisant à une croissance légèrement positive au premier trimestre 2021 par rapport au quatrième trimestre 2020. L’avancée du couvre-feu à 18h à partir de mi-janvier, la fermeture des magasins non alimentaires dans les plus grands centres commerciaux et les confinements localisés le week-end instaurés en mars dans certains territoires n’auraient pas d’effet significatif sur l’activité au niveau agrégé au premier trimestre 2021. L’accélération de l’épidémie en mars a entraîné la mise en place de mesures renforcées à partir du 20 mars initialement dans 16 départements (les 8 de l’Île-de-France, les 5 des Hauts-de-France, l’Eure, la Seine-Maritime et les Alpes-Maritimes), puis dans 3 départements supplémentaires une semaine plus tard. Le 31 mars, le Président de la République a annoncé l’extension de ces mesures à l’ensemble du territoire métropolitain pour 4 semaines à partir du 3 avril. Ces mesures sont accompagnées d’une adaptation du calendrier scolaire avec une fermeture des crèches, écoles primaires, collèges et lycées à partir du mardi 6 avril 2021 pendant 3 semaines, dont 2 semaines de vacances avancées. Les crèches et les écoles primaires pourront ouvrir à nouveau le 26 avril et les collèges et lycées le 3 mai. Ces mesures pèseront sur l’activité même si les ménages et entreprises s’adaptent à la vie avec le virus.

Grâce à la progression de la couverture vaccinale, un allègement progressif des mesures de contrainte sanitaire serait engagé dans la seconde partie du deuxième trimestre 2021. Les contraintes sanitaires sur les activités liées au tourisme et aux loisirs, et les comportements de prudence associés, continueraient d’affecter l’activité de ces secteurs au premier semestre 2021 puis diminueraient nettement par la suite grâce à la progression de la couverture vaccinale au niveau mondial. Les effets de la pandémie continueraient probablement de peser en 2022 sur les secteurs liés au tourisme international, avec une levée progressive de l’ensemble des contraintes au niveau mondial, pour un effet relativement mesuré au niveau macroéconomique. Le plan de relance permettrait de stimuler la reprise de l’activité dès 2021 et de compenser les stigmates de long terme de la crise. La consommation des ménages serait soutenue par les mesures de soutien d’urgence et de préservation du pouvoir d’achat et par la consommation progressive des gains de pouvoir d’achat liés aux mesures décidées avant la crise (réforme du barème de l’impôt sur le revenu, dégrèvement de la taxe d’habitation). Le taux d’épargne des ménages demeurerait élevé en 2021, avant de se normaliser progressivement en 2022 avec la levée des contraintes sanitaires. Il demeurerait toutefois supérieur à son niveau de 2019 du fait des comportements prudents des ménages, face à la dégradation du marché du travail notamment. L’investissement des entreprises serait porté à partir de 2021 par la reprise de l’activité et par le plan de relance, notamment la baisse des impôts de production et les subventions aux entreprises et à l’innovation. Il tirerait ainsi la reprise, dans un environnement de taux d’intérêt qui demeurerait favorable. La contribution du commerce extérieur à la croissance serait neutre en 2021 et positive en 2022, après avoir fortement pénalisé l’activité française en 2020. La reprise des exportations de biens et du tourisme serait contrebalancée par un redressement des importations en lien avec la reprise de la demande intérieure.

Les perspectives à moyen terme (2023-2027)

Le PIB potentiel croîtrait de +0,6 % en 2021 et de +1,35 % en 2022 et au-delà, après -0,3 % en 2020. L’écart de production serait refermé en 2024.

Le scénario de PIB potentiel sous-jacent à la prévision macroéconomique retenue par le Gouvernement pour le Programme de Stabilité correspond au scénario « prospectif » présenté dans le Rapport économique, social et financier pour 2021. Ce scénario comprend un impact de la crise sanitaire et économique d’un peu plus de 2 pts en deux ans (2020-2021) sur le PIB potentiel par rapport au scénario de la Loi de programmation des finances publiques 2018-2022 (LPFP). Cet impact, qui équivaut environ à la moitié de la perte observée lors de la crise financière de 2009, est

relativement contenu grâce aux actions du Gouvernement et de la Banque centrale européenne pour préserver le potentiel productif dans la période de crise sanitaire. À moyen terme, la croissance potentielle retrouverait un rythme tendanciel de +1,35 %, d’éventuels effets de la crise sur la tendance de croissance potentielle étant compensés par le soutien à l’investissement et à l’innovation apporté par le plan de relance. Les différents prévisionnistes s’attendent à ce que la croissance potentielle retrouve son rythme pré-crise à partir de 2022, sans trop de stigmates en raison notamment de la nature particulière de cette récession et de la réponse de politique économique qui a été apportée. Par ailleurs, la mise en œuvre des plans de relance, aux niveaux national et européen, devrait permettre de rehausser le potentiel productif du pays en sortie de crise. L’activité réelle progresserait de +2,3 % en 2023 et +1,6 % en 2024. L’écart de production serait ainsi refermé en 2024. Au-delà, la croissance effective serait en ligne avec la croissance potentielle et l’écart de production demeurerait refermé. L’inflation se redresserait progressivement, en lien avec l’objectif de moyen terme de la Banque centrale européenne.

Les aléas autour de cette prévision, tant domestiques qu’internationaux, sont importants. L’évolution de la situation sanitaire constitue un aléa majeur de la prévision.

Stratégie de finances publiques

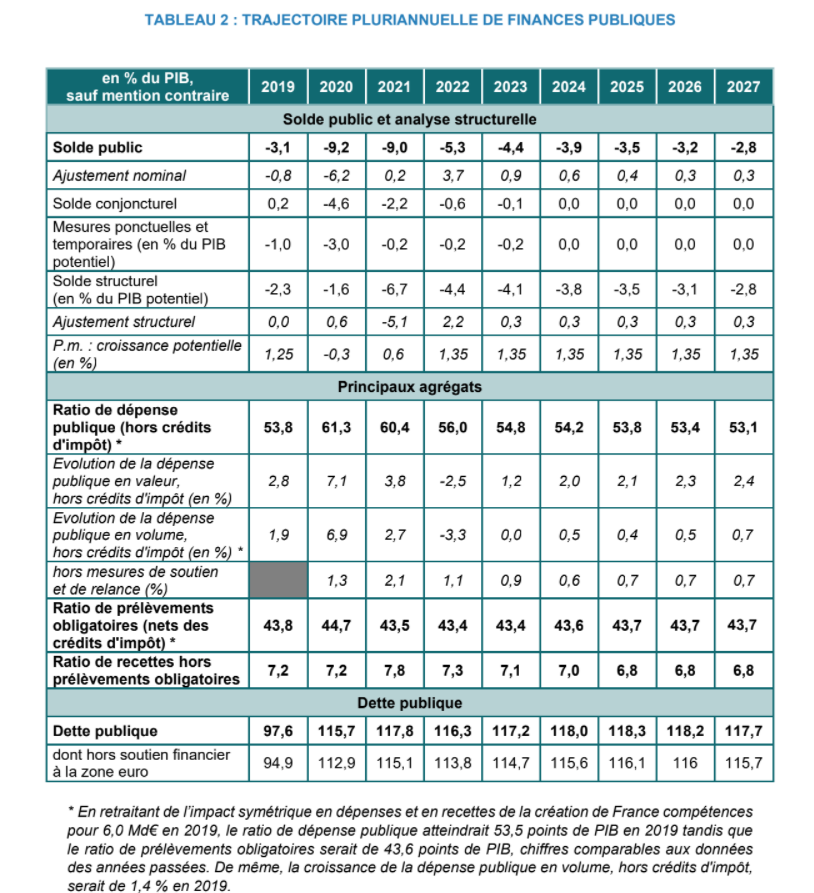

Pendant l’année 2020 marquée par la survenue de la crise sanitaire qui a engendré une crise économique sans précédent dans la période d’après-guerre, la France a fait le choix d’un soutien budgétaire rapide et massif. Le déficit public a ainsi atteint 9,2 % du PIB1, après 3,1 % en 2019 (-2,2 % du PIB hors double coût exceptionnel lié à la transformation du CICE). Cette forte augmentation du déficit reflète notamment la baisse de l’activité avec une croissance de -8,2 %, et l’impact sur le solde public des mesures de soutien d’urgence adoptées face à la crise sanitaire et économique, pour un impact total de 72,7 Md€2. En volume, la dépense publique a connu une augmentation historique de +6,9 %, hors crédits d’impôt. Le déficit constaté l’an passé demeure néanmoins inférieur à la prévision qui avait été faite dans le cadre de la loi de finances rectificative de fin de gestion, la quatrième de l’année 2020, qui anticipait un déficit de 11,3 % du PIB. L’essentiel de la révision est lié au recul moindre qu’attendu de la croissance -8,2 % au lieu de -11 % alors – qui s’est traduit par de meilleures rentrées fiscales et de moindres décaissements au titre des mesures de soutien. L’année 2021 resterait fortement marquée par la crise sanitaire, avec d’un côté la montée en puissance de la vaccination qui laisse entrevoir une reprise de l’activité, mais de l’autre l’émergence de variants plus virulents que la souche initiale du virus, qui a rendu nécessaires de nouvelles mesures de restrictions à court terme, annoncées le 31 mars par le Président de la République, ainsi que la prolongation et le renforcement des mesures de soutien.

Le déficit public resterait dégradé en 2021 à 9,0 % du PIB en dépit d’une croissance attendue à +5 %. En effet, malgré une amélioration du solde conjoncturel de 2 points de PIB (-5,4 pts en 2020 et -3,4 pts en 2021), le solde structurel cumulé au solde des mesures exceptionnelles et temporaires se dégraderait de 1,7 pt sous les effets additionnés des mesures de soutien d’urgence et de relance qui, combinées, seraient légèrement plus importantes qu’en 2020, de la hausse des rémunérations des professionnels de santé décidée dans le cadre du Ségur de la santé, de la poursuite de la trajectoire de baisse d’impôts engagées avant la crise, notamment la baisse de l’impôt sur les sociétés et de la taxe d’habitation, et de la normalisation de l’évolution spontanée des prélèvements obligatoires qui reviendraient, en cumulé sur les deux années 2020 et 2021, en ligne avec l’activité. Par rapport à la précédente prévision de 8,5 % de déficit 2021 retenu en loi de finances initiale (LFI), la prévision du Programme de Stabilité traduit une révision à la hausse des prévisions de dépense au titre du soutien d’urgence, principalement sur le fonds de solidarité et les dépenses de santé, qui ne sont que partiellement compensés par des recettes fiscales soutenues par un niveau d’activité meilleur qu’attendu en LFI.

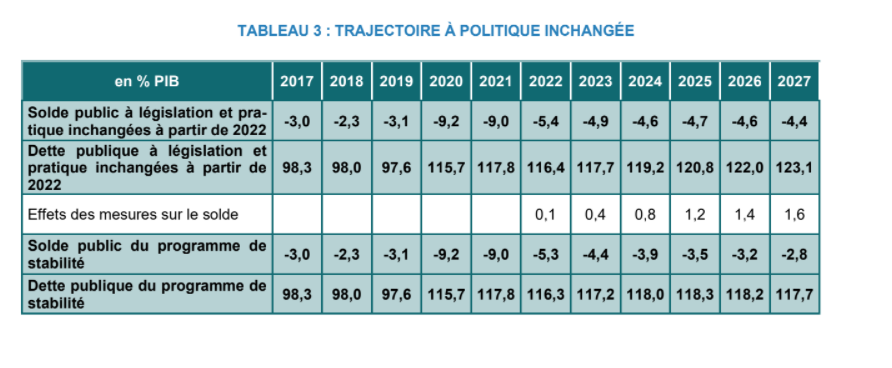

Trajectoire de finances publiques à politique inchangée en France

Le Programme de Stabilité présente un scénario à politique inchangée conformément aux obligations découlant des textes européens. Une trajectoire contrefactuelle est construite sur la base de ce qui serait observé en l’absence de redressement des comptes publics mais en tenant compte des mesures prises jusqu’en 2021, dont les mesures discrétionnaires d‘urgence et le plan de relance, le Ségur de la santé et les lois de programmation déjà actées (loi de programmation militaire, loi de programmation pluriannuelle de la recherche). Cela se traduirait par un déficit à moyen terme de l’ordre de 4 1⁄2 % du PIB, qui inscrirait la dette sur une trajectoire ascendante d’environ un point

de PIB de plus chaque année.

Dans le détail, la trajectoire contrefactuelle est construite en tenant compte des pratiques passées

selon les hypothèses suivantes :

- S’agissant des recettes, elle repose sur les évolutions spontanées, liées à la situation économique par une élasticité unitaire des prélèvements obligatoires à l’activité. L’effet des mesures nouvelles déjà votées est également pris en compte, c’est notamment le cas de la baisse des impôts de production ou plus globalement de la fin de la trajectoire de baisse de 50 Md€ des prélèvements obligatoires sur le quinquennat ;

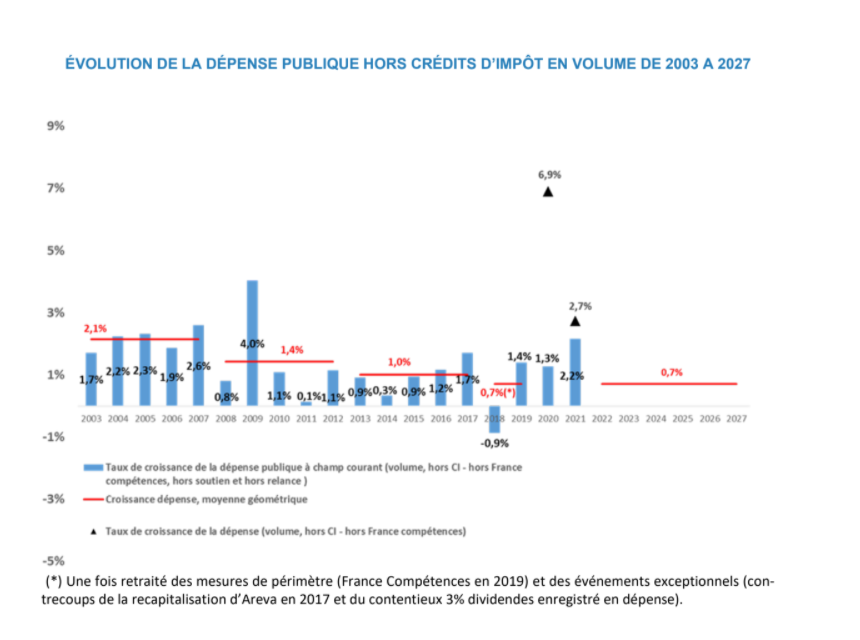

- S’agissant de la dépense, la trajectoire intègre également toutes les mesures prises jusqu’en 2021 inclus, ainsi que les mesures de relance y compris au-delà de 2021. Par ailleurs, la dépense hors crédits d’impôt suivrait une évolution spontanée en volume de +1,2 % par an hors extinction des mesures d’urgence et de relance. La trajectoire ne provisionne pas de mesures additionnelles de maîtrise de la dépense publique à un rythme de 0,7% par an qui permettraient d’assurer le reflux de la dette à partir de 2027.

about:blankSaisissez le titre

Le programme de stabilité sorti mi-avril 2021 met en avant un taux d’intérêt à 10 ans de la France de 2027 à 2.7 % !

La plupart des Consensus Forecast donnent 1.4 % ou pire Marché financier et même la Commission européenne nous indique un taux 10 ans à 0.7 %. Évidemment, les extrémistes gauchos sautent sur l’occasion pour tenter de justifier et confirmer le désir fou de Macron de déconstruire la France, notre histoire. Mais est-ce que ces extrémistes gauchos comprennent l’économie ?

Un taux 10 ans à 2.7 % ne déconstruit pas le pays, mais au contraire révèle un pays en bonne santé.

Un taux faible n’est pas un bon signe avec une suggestion d’un pays sans croissance.

Donc 2.7 % suggèrent une croissance, un optimisme ou de l’inflation et très certainement un mix de ces trois éléments… DONT l’inflation !

Macron comprend les rouages de la finance. ( Enfin nous l’espérons… ) Mais est-il trop aveuglé idéologiquement pour tirer les bonnes conclusions des faits observés.

Le Programme de Stabilité (PSTAB) 2021-2027 a été présenté en Conseil des ministres ce mercredi 14 avril. Transmis chaque année au mois d’avril à la Commission européenne, le PSTAB donne lieu à une recommandation du Conseil au mois de juin ou juillet. Le Programme de Stabilité (PSTAB) 2020 avait été réalisé dans des conditions exceptionnelles, en avril 2020, au cœur de la crise, et se concentrait sur la réponse à la première vague de l’épidémie et à l’évolution de l’économie face aux mesures de confinement. La croissance s’est établie à -8,2 % et le déficit est ressorti à 9,2 % du PIB et la dette à 115,7 % du PIB.

Les perspectives pour 2021 et 2022

Après avoir reculé de -8,2 % en 2020, la croissance du PIB français rebondirait en 2021 de +5 % puis de +4 % en 2022. L’activité retrouverait ainsi en 2022 son niveau de 2019 grâce aux mesures de soutien, qui permettent de préserver le potentiel de rebond, et au plan de relance, qui accélèrera la reprise et rehaussera le potentiel de croissance de moyen terme.

Après une relative stabilité entre début janvier et début mars, la circulation de l’épidémie s’est accélérée, en lien avec la progression de la prévalence du variant « anglais », plus contagieux, qui est devenu prépondérant. Le 31 mars, le Président de la République a annoncé l’extension des mesures de restriction sanitaire déjà en vigueur dans 19 départements à l’ensemble du territoire (hors outre-mer) pour 4 semaines à partir du 3 avril et la fermeture des écoles et des crèches pour 3 semaines, y compris deux semaines de vacances scolaires. Le déploiement à grande échelle de la

vaccination permettrait ensuite de lever progressivement les contraintes sanitaires en France. La consommation des ménages, soutenue par les mesures de hausse du pouvoir d’achat et les baisses d’impôts décidées depuis le début du quinquennat, ainsi que les mesures de soutien d’urgence en réponse à la crise, devrait être dynamique à l’horizon 2022, et ce malgré la persistance de comportements de précaution. En particulier, le taux d’épargne se résorberait après son plus haut niveau historique de 21,3 % en 2020, à 19,4 % en 2021 puis 16,0 % en 2022, soit un niveau toujours supérieur au taux d’épargne de 2019 (15 %). Les actions du Gouvernement pour préserver la liquidité et la solvabilité des entreprises, conjointement avec la Banque centrale européenne, et les marges des entreprises devraient contrebalancer l’impact de la crise sanitaire sur leurs bilans en 2020 et soutenir l’investissement des entreprises. En particulier, le plan de relance contribuera à soutenir l’investissement productif dès cette année. Le commerce extérieur devrait avoir une contribution légèrement positive à la croissance à horizon 2022. Les exportations rebondiraient avec la reprise du commerce mondial et de l’activité chez les principaux partenaires de la France, y compris dans les secteurs les plus affectés par la crise sanitaire. En particulier, les exportations aéronautiques rattraperaient une partie des pertes accusées en 2020 et le tourisme se rétablirait progressivement une fois la couverture vaccinale suffisamment étendue. Le rebond de la demande interne s’accompagnerait en miroir d’une hausse des importations. Cette prévision de croissance, qui prend en compte les mesures sanitaires annoncées fin mars, est inférieure aux autres prévisions de croissance les plus récentes pour la France s’agissant de 2021, et table sur un retour de l’activité à son niveau de 2019 dès 2022, en cohérence avec les principaux prévisionnistes. En effet, les dernières autres prévisions publiées ont été construites sur l’hypothèse d’absence de renforcement significatif des mesures sanitaires au premier semestre, renforcement qui est finalement intervenu à compter de la fin mars. Le Point de conjoncture de l’Insee (mars) aboutit ainsi, sous cette hypothèse, à un acquis de croissance de 5 1⁄2 % à mi-année pour 2021. Le FMI anticipe une croissance du PIB en 2021 de l’ordre de +5,8 %, et de +4,2 % en 2022. La Banque de France prévoit un rebond de l’économie en 2021 de l’ordre de 5,5 %, qui se prolongerait en 2022 avec une croissance de 3,9 %. Le Consensus Forecasts de mars et la Commission européenne (février) tablent sur une hausse de l’activité de +5,5 % en 2021 puis de respectivement +3,7 % et +4,4 % en 2022. L’OCDE (mars) s’attend à une croissance de +5,9 % en 2021 et de +3,8 % en 2022. Compte tenu des récentes évolutions de la situation sanitaire et des incertitudes autour de ces hypothèses, le scénario du Gouvernement est cohérent et dans la marge d’incertitude avec ces prévisions récentes.

La croissance s’établirait à 5 % en 2021 et à 4 % en 2022. L’activité atteindrait ainsi en 2022 un niveau supérieur de 0,2 % à son niveau de 2019

Une récession d’une ampleur inédite en France

L’année 2020 a été marquée par une récession d’une ampleur inédite. L’action du Gouvernement a atténué l’impact du choc sur l’économie par la mise en place de mesures préservant le tissu productif, les compétences des salariés et les revenus des agents.

Selon la Note de conjoncture de l’Insee du 11 mars, avec le niveau de contrainte sanitaire du début de l’année, le premier trimestre 2021 se caractériserait par un PIB qui resterait quasiment stable en janvier, février et mars par rapport au mois de décembre, conduisant à une croissance légèrement positive au premier trimestre 2021 par rapport au quatrième trimestre 2020. L’avancée du couvre-feu à 18h à partir de mi-janvier, la fermeture des magasins non alimentaires dans les plus grands centres commerciaux et les confinements localisés le week-end instaurés en mars dans certains territoires n’auraient pas d’effet significatif sur l’activité au niveau agrégé au premier trimestre 2021. L’accélération de l’épidémie en mars a entraîné la mise en place de mesures renforcées à partir du 20 mars initialement dans 16 départements (les 8 de l’Île-de-France, les 5 des Hauts-de-France, l’Eure, la Seine-Maritime et les Alpes-Maritimes), puis dans 3 départements supplémentaires une semaine plus tard. Le 31 mars, le Président de la République a annoncé l’extension de ces mesures à l’ensemble du territoire métropolitain pour 4 semaines à partir du 3 avril. Ces mesures sont accompagnées d’une adaptation du calendrier scolaire avec une fermeture des crèches, écoles primaires, collèges et lycées à partir du mardi 6 avril 2021 pendant 3 semaines, dont 2 semaines de vacances avancées. Les crèches et les écoles primaires pourront ouvrir à nouveau le 26 avril et les collèges et lycées le 3 mai. Ces mesures pèseront sur l’activité même si les ménages et entreprises s’adaptent à la vie avec le virus.

Grâce à la progression de la couverture vaccinale, un allègement progressif des mesures de contrainte sanitaire serait engagé dans la seconde partie du deuxième trimestre 2021. Les contraintes sanitaires sur les activités liées au tourisme et aux loisirs, et les comportements de prudence associés, continueraient d’affecter l’activité de ces secteurs au premier semestre 2021 puis diminueraient nettement par la suite grâce à la progression de la couverture vaccinale au niveau mondial. Les effets de la pandémie continueraient probablement de peser en 2022 sur les secteurs liés au tourisme international, avec une levée progressive de l’ensemble des contraintes au niveau mondial, pour un effet relativement mesuré au niveau macroéconomique. Le plan de relance permettrait de stimuler la reprise de l’activité dès 2021 et de compenser les stigmates de long terme de la crise. La consommation des ménages serait soutenue par les mesures de soutien d’urgence et de préservation du pouvoir d’achat et par la consommation progressive des gains de pouvoir d’achat liés aux mesures décidées avant la crise (réforme du barème de l’impôt sur le revenu, dégrèvement de la taxe d’habitation). Le taux d’épargne des ménages demeurerait élevé en 2021, avant de se normaliser progressivement en 2022 avec la levée des contraintes sanitaires. Il demeurerait toutefois supérieur à son niveau de 2019 du fait des comportements prudents des ménages, face à la dégradation du marché du travail notamment. L’investissement des entreprises serait porté à partir de 2021 par la reprise de l’activité et par le plan de relance, notamment la baisse des impôts de production et les subventions aux entreprises et à l’innovation. Il tirerait ainsi la reprise, dans un environnement de taux d’intérêt qui demeurerait favorable. La contribution du commerce extérieur à la croissance serait neutre en 2021 et positive en 2022, après avoir fortement pénalisé l’activité française en 2020. La reprise des exportations de biens et du tourisme serait contrebalancée par un redressement des importations en lien avec la reprise de la demande intérieure.

Les perspectives à moyen terme (2023-2027)

Le PIB potentiel croîtrait de +0,6 % en 2021 et de +1,35 % en 2022 et au-delà, après -0,3 % en 2020. L’écart de production serait refermé en 2024.

Le scénario de PIB potentiel sous-jacent à la prévision macroéconomique retenue par le Gouvernement pour le Programme de Stabilité correspond au scénario « prospectif » présenté dans le Rapport économique, social et financier pour 2021. Ce scénario comprend un impact de la crise sanitaire et économique d’un peu plus de 2 pts en deux ans (2020-2021) sur le PIB potentiel par rapport au scénario de la Loi de programmation des finances publiques 2018-2022 (LPFP). Cet impact, qui équivaut environ à la moitié de la perte observée lors de la crise financière de 2009, est

relativement contenu grâce aux actions du Gouvernement et de la Banque centrale européenne pour préserver le potentiel productif dans la période de crise sanitaire. À moyen terme, la croissance potentielle retrouverait un rythme tendanciel de +1,35 %, d’éventuels effets de la crise sur la tendance de croissance potentielle étant compensés par le soutien à l’investissement et à l’innovation apporté par le plan de relance. Les différents prévisionnistes s’attendent à ce que la croissance potentielle retrouve son rythme pré-crise à partir de 2022, sans trop de stigmates en raison notamment de la nature particulière de cette récession et de la réponse de politique économique qui a été apportée. Par ailleurs, la mise en œuvre des plans de relance, aux niveaux national et européen, devrait permettre de rehausser le potentiel productif du pays en sortie de crise. L’activité réelle progresserait de +2,3 % en 2023 et +1,6 % en 2024. L’écart de production serait ainsi refermé en 2024. Au-delà, la croissance effective serait en ligne avec la croissance potentielle et l’écart de production demeurerait refermé. L’inflation se redresserait progressivement, en lien avec l’objectif de moyen terme de la Banque centrale européenne.

Les aléas autour de cette prévision, tant domestiques qu’internationaux, sont importants. L’évolution de la situation sanitaire constitue un aléa majeur de la prévision.

Stratégie de finances publiques

Pendant l’année 2020 marquée par la survenue de la crise sanitaire qui a engendré une crise économique sans précédent dans la période d’après-guerre, la France a fait le choix d’un soutien budgétaire rapide et massif. Le déficit public a ainsi atteint 9,2 % du PIB1, après 3,1 % en 2019 (-2,2 % du PIB hors double coût exceptionnel lié à la transformation du CICE). Cette forte augmentation du déficit reflète notamment la baisse de l’activité avec une croissance de -8,2 %, et l’impact sur le solde public des mesures de soutien d’urgence adoptées face à la crise sanitaire et économique, pour un impact total de 72,7 Md€2. En volume, la dépense publique a connu une augmentation historique de +6,9 %, hors crédits d’impôt. Le déficit constaté l’an passé demeure néanmoins inférieur à la prévision qui avait été faite dans le cadre de la loi de finances rectificative de fin de gestion, la quatrième de l’année 2020, qui anticipait un déficit de 11,3 % du PIB. L’essentiel de la révision est lié au recul moindre qu’attendu de la croissance -8,2 % au lieu de -11 % alors – qui s’est traduit par de meilleures rentrées fiscales et de moindres décaissements au titre des mesures de soutien. L’année 2021 resterait fortement marquée par la crise sanitaire, avec d’un côté la montée en puissance de la vaccination qui laisse entrevoir une reprise de l’activité, mais de l’autre l’émergence de variants plus virulents que la souche initiale du virus, qui a rendu nécessaires de nouvelles mesures de restrictions à court terme, annoncées le 31 mars par le Président de la République, ainsi que la prolongation et le renforcement des mesures de soutien.

Le déficit public resterait dégradé en 2021 à 9,0 % du PIB en dépit d’une croissance attendue à +5 %. En effet, malgré une amélioration du solde conjoncturel de 2 points de PIB (-5,4 pts en 2020 et -3,4 pts en 2021), le solde structurel cumulé au solde des mesures exceptionnelles et temporaires se dégraderait de 1,7 pt sous les effets additionnés des mesures de soutien d’urgence et de relance qui, combinées, seraient légèrement plus importantes qu’en 2020, de la hausse des rémunérations des professionnels de santé décidée dans le cadre du Ségur de la santé, de la poursuite de la trajectoire de baisse d’impôts engagées avant la crise, notamment la baisse de l’impôt sur les sociétés et de la taxe d’habitation, et de la normalisation de l’évolution spontanée des prélèvements obligatoires qui reviendraient, en cumulé sur les deux années 2020 et 2021, en ligne avec l’activité. Par rapport à la précédente prévision de 8,5 % de déficit 2021 retenu en loi de finances initiale (LFI), la prévision du Programme de Stabilité traduit une révision à la hausse des prévisions de dépense au titre du soutien d’urgence, principalement sur le fonds de solidarité et les dépenses de santé, qui ne sont que partiellement compensés par des recettes fiscales soutenues par un niveau d’activité meilleur qu’attendu en LFI.

Trajectoire de finances publiques à politique inchangée en France

Le Programme de Stabilité présente un scénario à politique inchangée conformément aux obligations découlant des textes européens. Une trajectoire contrefactuelle est construite sur la base de ce qui serait observé en l’absence de redressement des comptes publics mais en tenant compte des mesures prises jusqu’en 2021, dont les mesures discrétionnaires d‘urgence et le plan de relance, le Ségur de la santé et les lois de programmation déjà actées (loi de programmation militaire, loi de programmation pluriannuelle de la recherche). Cela se traduirait par un déficit à moyen terme de l’ordre de 4 1⁄2 % du PIB, qui inscrirait la dette sur une trajectoire ascendante d’environ un point

de PIB de plus chaque année.

Dans le détail, la trajectoire contrefactuelle est construite en tenant compte des pratiques passées

selon les hypothèses suivantes :

- S’agissant des recettes, elle repose sur les évolutions spontanées, liées à la situation économique par une élasticité unitaire des prélèvements obligatoires à l’activité. L’effet des mesures nouvelles déjà votées est également pris en compte, c’est notamment le cas de la baisse des impôts de production ou plus globalement de la fin de la trajectoire de baisse de 50 Md€ des prélèvements obligatoires sur le quinquennat ;

- S’agissant de la dépense, la trajectoire intègre également toutes les mesures prises jusqu’en 2021 inclus, ainsi que les mesures de relance y compris au-delà de 2021. Par ailleurs, la dépense hors crédits d’impôt suivrait une évolution spontanée en volume de +1,2 % par an hors extinction des mesures d’urgence et de relance. La trajectoire ne provisionne pas de mesures additionnelles de maîtrise de la dépense publique à un rythme de 0,7% par an qui permettraient d’assurer le reflux de la dette à partir de 2027.

France France France France France France France France France France France France