L’Union européenne au défi du découplage des chaînes de valeur sino-américaines. Le positionnement des trois principales puissances commerciales dans les échanges mondiaux a connu de profondes évolutions, depuis le début des années 2000. Aujourd’hui, les États-Unis et la Chine sont respectivement le premier et le deuxième fournisseur d’intrants étrangers de l’UE pour la production exportée, ce qui expose l’UE aux stratégies de découplage ciblé mises en œuvre de part et d’autre du Pacifique.

Par Raphaël BEAUJEU, Olivier BESSON, Laure DECAZES, Aymeric LACHAUX, Direction générale du Trésor.

Une vision globale

La Chine et les États-Unis se positionnent de manière croissante en tant que fournisseurs d’intrants au sein des chaînes de valeur mondiales (CVM) et relativement moins en tant qu’acheteurs, tandis que l’Union Européenne (UE) connaît une dynamique inverse.

Beaucoup des biens exportés depuis l’UE vers la Chine contiennent des intrants américains (venant des ÉtatsUnis).

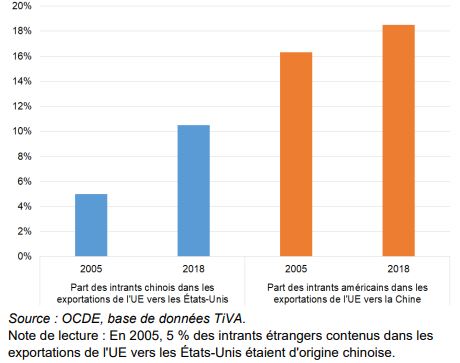

Part de la Chine et des États-Unis dans les intrants étrangers

incorporés aux biens exportés par l’UE

Cela implique que l’UE pourrait être affectée par la politique américaine de renforcement du contrôle des exportations vers la Chine, qui s’applique également aux entreprises européennes si leurs exportations contiennent certains « intrants critiques » américains. La France figure parmi les pays de l’UE dont la part d’intrants américains dans les exportations vers le marché chinois est la plus élevée. De manière symétrique, du fait de la part importante d’intrants chinois dans ses exportations vers les États-Unis, l’UE pourrait aussi subir les effets de la politique chinoise de contrôle des exportations vers les États-Unis, qui s’applique aux entreprises européennes. Là encore, la France compte parmi les pays de l’UE potentiellement les plus exposés.

Dans un contexte plus large de hausse des tensions internationales, l’UE renforce son arsenal d’instruments de politique commerciale et son soutien à l’industrie afin d’être moins dépendante des pays tiers dans certains domaines, comme les semi-conducteurs, tout en préservant son ouverture. Cet objectif « d’autonomie stratégique » permettra de limiter les conséquences du découplage entre les États-Unis et la Chine.

La Chine est devenue un fournisseur majeur de biens intermédiaires

La croissance des relations commerciales de l’UE et des États-Unis avec la Chine

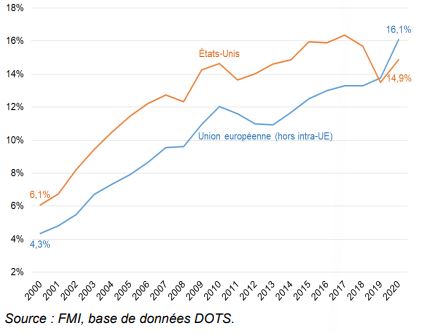

Les échanges commerciaux de l’UE avec la Chine se sont considérablement accrus ces deux dernières décennies, reflétant l’insertion de la Chine dans le commerce mondial.

Évolution de la part de la Chine dans les échanges de l’Union européenne et des États-Unis

(somme des exportations et des importations, % du total)

En 2019, la Chine était devenue le troisième client de l’UE, derrière le Royaume-Uni et les États-Unis, et son premier fournisseur devant les États-Unis. Cette intensification des échanges s’est accompagnée d’un creusement du déficit commercial de l’UE vis-à-vis de la Chine, multiplié par plus de 4 depuis 2000 pour atteindre 165 Md€ en 2019, soit 1,2% du PIB européen. L’exposition commerciale à la Chine diffère selon les États-membres. En Allemagne 7% des exportations ont la Chine pour destination contre 4% en France, 3% en Italie, et 2% en l’Espagne. Contrairement à la plupart des pays européens, l’Allemagne enregistre un net excédent vis-à-vis de la Chine (20 Md€ en 2019), du fait en particulier de ses performances dans le secteur automobile.

En 2020, grâce à la relance rapide de l’économie chinoise et à son rôle de fournisseur principal des biens nécessaires à la lutte contre la Covid-19, la croissance des échanges de l’UE avec la Chine s’est maintenue alors que les échanges avec le reste du monde s’effondraient. Cette résilience des échanges sino- européens avait déjà été observée lors de la crise financière de 2008-2009.

La Chine est aussi devenue le deuxième partenaire commercial des États-Unis, derrière l’UE. Si les échanges sino-américains ont ralenti depuis 2017, sous l’effet de la guerre commerciale dans laquelle les deux puissances se sont engagées, la Chine reste le premier fournisseur des États-Unis (18% des importations américaines) et son quatrième client (7% des exportations). En conséquence, les États-Unis sont largement déficitaires vis-à-vis de la Chine (–309 Md€ en 2019, soit –1,7% du PIB).

Le rôle croissant de la Chine en tant que fournisseurs d’intrants auprès de l’UE

Depuis le milieu des années 2000, le positionnement de la Chine au sein des chaînes de valeur mondiales (CVM) a évolué. La Chine est devenue un fournisseur d’intrants pour les exportations des pays partenaires, alors qu’auparavant elle participait aux CVM surtout en tant qu’acheteur d’intrants pour la production de ses exportations.

Ce repositionnement reflète une stratégie amorcée dès les années 2000 consistant à remonter les chaînes de valeur, la Chine ne se contentant plus de son rôle d’assembleur. Il s’explique également par une montée en gamme des intrants exportés par la Chine, qui a facilité leur intégration dans les filières d’exportation des pays partenaires occidentaux, plus exigeantes en termes de qualité que les filières tournées vers le marché domestique. Entre 2001 et 2019, la part des produits bas de gamme dans les exportations de la Chine à destination de l’UE a diminué de 70% à 56%, au profit des produits de moyenne gamme (17% à 25%) et, dans une moindre mesure, des produits haut de gamme (14% à 19%).

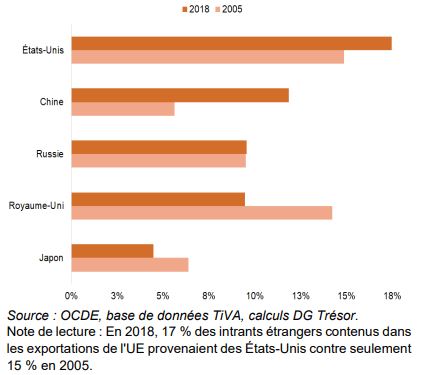

Le renforcement du rôle de la Chine dans les CVM en tant que fournisseur d’intrants a eu pour effet d’accroître sa contribution aux exportations de l’UE.

Contribution des cinq premiers fournisseurs d’intrants étrangers aux exportations de l’UE en 2018

Parmi les fournisseurs de l’UE d’intrants étrangers pour la production de ses exportations, la Chine est ainsi passée en moins de 15 ans de la cinquième à la deuxième place (12% des intrants étrangers), derrière les États-Unis (17% des intrants étrangers). La part des intrants américains a néanmoins augmenté entre 2005 et 2018, alors que celle des intrants britanniques et japonais a régressé.

Les entreprises européennes seraient affectées par un découplage ciblé entre les États-Unis et la Chine

Depuis 2017, les États-Unis ont réagi à des distorsions de concurrence liées aux politiques industrielles de la Chine en adoptant de nombreuses mesures, qui visent en particulier des secteurs de haute technologie. En réponse, la Chine a adopté ou engagé des contremesures comparables, et elle a en parallèle renforcé sa politique industrielle, visant une autosuffisance dans certains secteurs clés. Ces différentes mesures, dites de « découplages ciblés », pourraient avoir des répercussions sur les exportations de l’UE vers la Chine de biens comportant des composants provenant des États-Unis, et sur les exportations de l’UE vers les États-Unis de biens comportant des composants provenant de Chine.

L’exposition des exportations de l’UE vers la Chine à la politique américaine de découplage

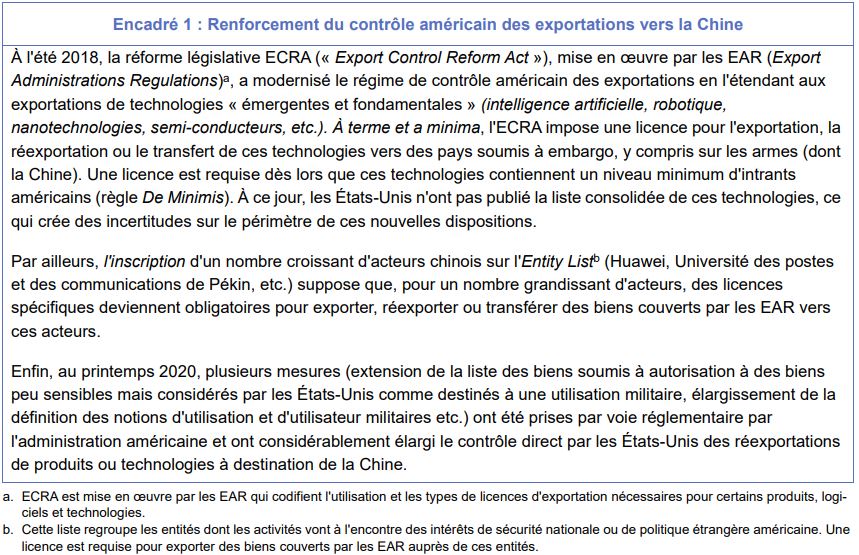

Sous l’administration Trump, les États-Unis ont adopté diverses mesures de renforcement du contrôle des exportations, qui se poursuivent sous l’administration Biden.

Ces mesures ont élargi aux nouvelles technologies le champ des biens considérés comme duaux et des destinataires des biens concernés par ces contrôles. Leur objectif est de répondre à l’intégration civilo- militaire observable en Chine et de freiner sa montée en gamme technologique dans la production de biens à double usage.

Le renforcement du contrôle des exportations concerne les entreprises américaines mais également les entreprises étrangères qui exportent des produits contenant un certain niveau de composants américains. Ces mesures pourraient dès lors avoir un effet significatif sur les exportations des entreprises européennes, les États-Unis étant le deuxième fournisseur de composants électroniques6 étrangers de l’UE pour la production des biens qu’elle exporte en Chine (18% de ses composants étrangers), derrière la Chine elle-même (30%), et devant la Corée (11%).

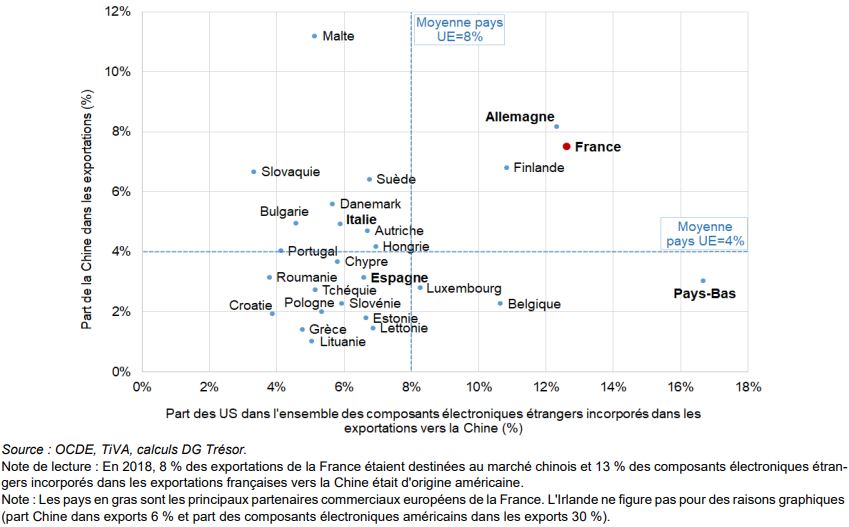

Bien que tous les pays de l’UE soient exposés à des degrés divers au renforcement du contrôle américain des exportations, celui-ci affecterait davantage les pays qui exportent le plus vers la Chine et dont la part de composants américains dans les exportations vers le marché chinois est élevée. Avec 7,7% de ses exportations destinées au marché chinois et 13% de composants électroniques étrangers américains contenus dans ses exportations vers la Chine (contre 8% pour la moyenne des pays de l’UE), la France figure parmi les pays les plus exposés avec l’Allemagne et la Finlande.

Exposition des pays de l’UE aux restrictions américaines à l’exportation vers la Chine en 2018

L’importance des États-Unis en tant que fournisseur de composants électroniques reflète la place également centrale de ce pays dans les importations de certains États-membres ainsi que par leur spécialisation sectorielle à l’exportation. Ainsi, les trois pays pour lesquels la part de composants américains dans les exportations est la plus élevée (France, Allemagne, et Pays-Bas) sont également les trois premiers exportateurs de produits électroniques et électriques de l’UE, secteur le plus intensif en composants électroniques. Pour la France, le rôle majeur des États Unis en tant que fournisseur de composants électroniques dans les exportations s’explique également par l’importance de l’industrie aéronautique, particulièrement intensive en intrants américains.

L’Italie, la République Tchèque, et la Pologne figurent également parmi les premiers exportateurs de produits électroniques et électriques mais ces pays s’approvisionnent relativement moins auprès des États Unis en composants électroniques et davantage auprès des autres pays de l’UE et de la Chine.

Par ailleurs, les exportations européennes vers la Chine sont exposées au renforcement des mesures protectionnistes chinoises. Dans le contexte des tensions avec les États-Unis, et devant la volonté de nombreux gouvernements de réduire leur dépendance à son égard, la Chine a adopté une stratégie de « circulation-duale », qui entend renforcer son indépendance stratégique en développant l’autosuffisance (substitution des importations) et en réduisant le rôle des entreprises étrangères (tout en augmentant la dépendance de l’économie mondiale vis-à-vis de la Chine). Dans les marchés publics en particulier, la préférence nationale est de plus en plus marquée. La Chine n’est pas membre de l’accord de l’OMC sur les marchés publics et elle utilise de plus en plus sa législation nationale comme un outil de politique économique pour réduire sa dépendance vis-à-vis de l’étranger.

L’exposition des exportations de l’UE vers les États-Unis à la politique chinoise de découplage

Si la Chine rejette dans son discours toute perspective de découplage vis-à-vis des États-Unis, elle se dote en fait de leviers défensifs, dont certains sont susceptibles d’affecter les exportations de l’UE vers les États-Unis.

Cela concerne en particulier la loi sur le contrôle des exportations chinoises, largement inspirée du système américain, qui s’applique aux entreprises chinoises et aux entreprises étrangères exportant vers les États-Unis des produits contenant un certain niveau de composants chinois.

Les exportations de l’UE vers les États-Unis pourraient en outre être affectées par certaines mesures américaines prises à l’encontre de la Chine, par exemple l’initiative « Clean Network », lancée en avril 2020. Ce programme vise l’élaboration de standards numériques en créant un groupe de pays de télécommunications partenaires, dénommés « Clean Countries » et aboutit de facto à interdire les importations américaines de certains équipements chinois. À terme, l’industrie européenne pourrait être affectée par cette initiative si les États-Unis cherchaient à « purger » totalement leurs chaînes d’approvisionnement, en restreignant également l’accès au marché américain aux entreprises étrangères qui utiliseraient certaines technologies chinoises, notamment la 5G, les applications, le cloud, et les câbles de télécommunications sous-marins

Dans la mesure où les chaînes de production européennes desservant le marché américain utilisent une part significative d’intrants en provenance de Chine, l’UE serait durement affectée par un élargissement de l’initiative américaine Clean Network aux entreprises étrangères ayant recours aux technologies chinoises ainsi que par l’application effective aux entreprises étrangères du contrôle des exportations prévu par la Chine. Cette dernière est en effet le premier fournisseur de composants électroniques pour la production des exportations de l’UE destinées au marché américain (28% de ses composants étrangers), suivie des États-Unis eux mêmes (21%) et de la Corée (10%).

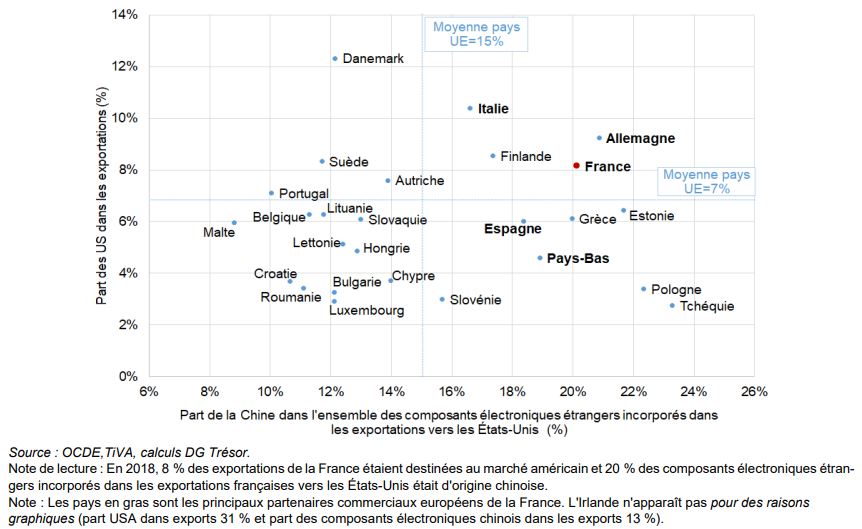

L’effet de ces mesures américaines et chinoises sur les exportations des pays de l’UE vers les États-Unis différerait entre les États-Membres.

Exposition des pays de l’UE aux restrictions à l’exportation d’intrants électroniques chinois

vers les États-Unis en 2018

À ce titre, la France figure parmi les pays qui exportent relativement le plus vers les États-Unis et dont la part de composants chinois dans les exportations vers le marché américain est la plus élevée (20%) (contre 15% pour la moyenne des pays de l’UE), au même titre que l’Allemagne (21%) et l’Italie (17%).

De manière générale, la part de composants chinois dans les exportations vers les États-Unis est la plus élevée pour les pays de l’UE qui exportent relativement plus de produits électroniques et électriques, hormis pour l’Espagne dont la part importante de composants chinois dans les exportations est tirée par le secteur automobile. La Grèce et l’Estonie figurent également parmi les pays dont la part de composants chinois dans les exportations est la plus élevée, mais cela n’est pas dû à une spécialisation dans des secteurs d’exportation intensifs en composants électroniques.

Quelle politique européenne face au découplage US/Chine ?

Dans un contexte de tensions commerciales entre les États-Unis et la Chine et plus largement au niveau international, l’UE doit tirer les conséquences d’un triple état de fait : un risque de découplage ciblé qui se matérialise pour certains secteurs comme les semi-conducteurs mais qui pourrait s’accentuer avec la stratégie américaine de friend-shoring ; la persistance et l’accroissement de pratiques distorsives, notamment chinoises ; et la vigilance des États Unis quant aux relations de leurs partenaires avec la Chine. L’UE s’est fixée comme objectif de parvenir à une « autonomie stratégique » tout en préservant une économie ouverte et en respectant ses engagements internationaux.

D’une part, l’UE a adopté une politique industrielle cherchant à améliorer sa compétitivité afin d’être moins dépendante de pays tiers dans certains domaines stratégiques. Ainsi, de nouveaux projets importants d’intérêt européen commun (PIIEC), sur le cloud, l’hydrogène, l’industrie à faibles émissions de carbone, les produits pharmaceutiques, pourraient voir le jour aux côtés des projets déjà existants sur les batteries et la microélectronique. Ces projets consistent en la mise en commun de ressources publiques des États membres pour réaliser des innovations de rupture dans les secteurs considérés. S’y ajoute un projet de loi sur les semi-conducteurs (« European Chips Act ») présenté le 8 février 2022, qui permettra d’apporter un soutien public à des sites de production « pionniers » (firt-of-a-kind) et de rendre les exportations de l’UE moins dépendantes des intrants importés.

D’autre part, l’UE cherche à se doter d’instruments lui permettant de répondre à des pratiques ou des risques associés aux politiques de découplage des pays tiers. Ainsi, en mars 2022 un accord des co législateurs européens a donné à la Commission le moyen de restreindre l’accès aux marchés publics européens pour les pays qui ferment eux-mêmes leurs marchés publics. De même, des mesures réparatrices ou des sanctions pécuniaires seront applicables en cas avérés de subventions étrangères sur le marché intérieur, qui distordraient l’accès à des marchés publics européens ou certaines opérations de concentration. Ces mesures renforcent la réciprocité dans l’ouverture des marchés et le caractère équitable des conditions de concurrence sans mener à une accélération du découplage entre les grandes économies.

En parallèle, l’Union européenne continue de garder ouverte la voie diplomatique pour limiter les conséquences négatives du découplage sino-américain, via l’organisation régulière de sommets avec la Chine, et, de manière plus rapprochée, avec Washington, en particulier au sein du Conseil Commerce et Technologie nouvellement créé.