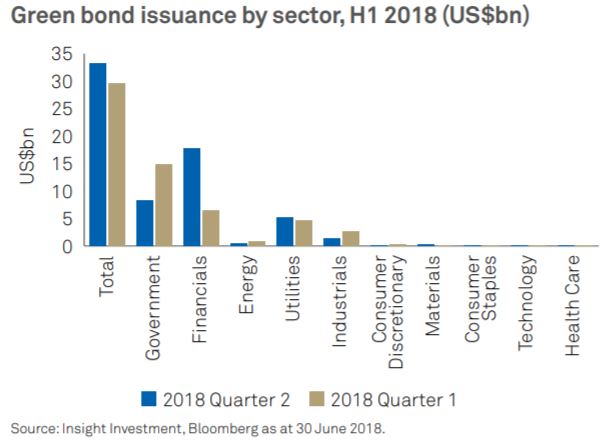

Les émissions d’obligations vertes sont restées stables au premier semestre de cette année, avec un total de 62,6 milliards de dollars mis sur le marché au cours des six premiers mois de l’année. Sur une base sectorielle, les services financiers représentaient plus d’un tiers de ce chiffre (24 milliards de dollars), suivis de près par les obligations gouvernementales avec 23 milliards de dollars. Le montant total du papier commercial en circulation est resté stable à 382 milliards de dollars.

Les obligations vertes sont en vogue dans le secteur des services financiers à l’heure actuelle. Jusqu’à présent, les entreprise du secteur des collectivités publiques ont eu tendance à dominer, mais les sociétés de services financiers prennent désormais de plus en plus d’importance. C’est le cas de Mitsubishi UFJ au Japon, mais aussi d’ABN Amro aux Pays-Bas. La National Australia Bank a été un autre émetteur notable, apportant sa plus récente obligation verte en 2018. Aux États-Unis, Bank of America – la première société à émettre une obligation verte en 2013 – a émis une obligation verte de 2,25 milliards de dollars américains dont le produit est destiné à accroître la production d’énergie renouvelable. Tout cela montre comment ces institutions ont su déployer les capitaux qu’elles ont levés mais également la forte demande sur le marché pour ce genre d’instrument.

Les émetteurs chinois ont été en tête au cours du premier semestre de l’année, principalement dans le secteur des services financiers avec 7,5 milliards de dollars américains au total. Les émetteurs aux Pays-Bas ont suivi avec 5 milliards de dollars, tandis que les émetteurs aux États-Unis ont levé 4,4 milliards de dollars de leur côté.

Dans l’espace souverain, l’Indonésie a fait la une des journaux en février en lançant la première obligation souveraine verte sous forme de sukuk (obligation islamique). La collecte de l’émission obligataire américaine de 1,25 milliard de dollars sur cinq ans a été affectée à des projets liés au climat ou à l’environnement. Le Nigeria, le Fuji et la Belgique sont également arrivés sur le marché cette année avec leurs propres émissions d’obligations vertes souveraines.

L’espace souverain est en pleine croissance. La bonne régulation de ce pan du marché reste toutefois un véritable défi. La Pologne, par exemple, a été le premier état à entrer sur le marché avec son premier emprunt obligataire vert de 750 millions d’euros à cinq ans en décembre 2016, même si le charbon était la composante dominante de sa politique énergétique. Plus de 50 % de la production d’électricité de l’Indonésie provient du charbon, avec une petite quantité d’énergies renouvelables. Cela met en évidence un problème : les investisseurs achètent-ils une obligation vraiment verte avec un impact réel ou achètent-ils quelque chose qui est d’apparence ambitieux mais simplement “verdâtre”?

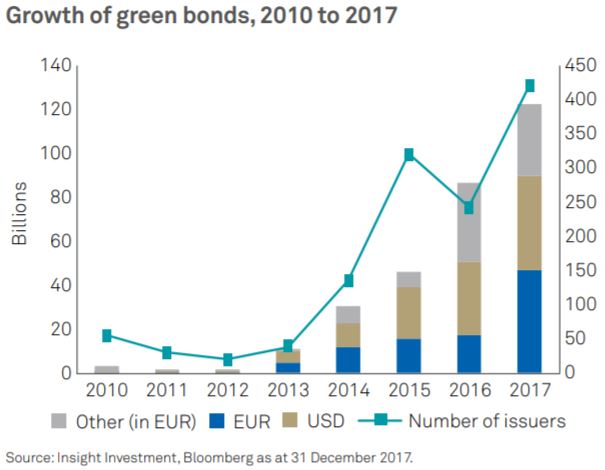

Par voie de contraste, en France, un cadre légal exigeant des rapports systématiques et une plus grande transparence autour des obligations vertes est entrée en vigueur en 2016. Cela a contribué à poser des jalons en vue de la première émission d’obligation verte française pour 15 milliards d’euros en janvier 2017, une opération unique en son genre qui reste la plus importante jamais observée sur ce créneau. Certains pays prennent la réglementation plus au sérieux que d’autres. La vigueur du flux d’opérations émanant de la France démontre parfaitement pourquoi il est important de s’attaquer à certaines de ces incertitudes entourant le processus d’émission.

Pour l’avenir, bien que les obligations vertes demeurent un marché naissant, elles présentent un potentiel important pour les investisseurs qui cherchent à s’aligner sur les paramètres d’allocation ESG ou durables. Il s’agit d’une véritable opportunité de diversification. Il a été démontré, par exemple, que le marché des obligations vertes ne subit pas de correction brutale quand le marché connait un ralentissement. Et ce, possiblement dû au fait que les transactions sont encore assez « rigides » et donc moins associées à la volatilité.

Mais cela ne veut pas dire que le segment est exempt de vents contraires. Les émetteurs sont encore limités à une poignée d’entreprises. Du côté des entreprises, le secteur reste dominé par les entreprises des collectivités publiques et les services financiers – la demande reste extrêmement limitée dans d’autres secteurs. La qualité tend également à être assez élevée en raison de la prépondérance des grandes sociétés stables et des émetteurs liés aux états. Pour que cette partie du marché devienne une source plus utile de diversification, nous aurons besoin d’une augmentation significative de l’offre des émetteurs dans un éventail beaucoup plus large de secteurs.

This website uses cookies to improve your experience. We'll assume you're ok with this, but you can opt-out if you wish.Accept Read More Privacy & Cookies Policy