L’enquête 2023 AG2R LA MONDIALE / AMPHITÉA / CERCLE DE L’ÉPARGNE réalisée par le CECOP dirigé par Jérôme Jaffré souligne que dans un contexte inflationniste et de tensions sociales, les Français plébiscitent l’épargne de précaution et, en premier lieu, le Livret A. Les Français, s’ils souhaitent partir le plus tôt possible à la retraite, semblent résignés à retarder leur départ. Ils demeurent par ailleurs inquiets en ce qui concerne leur niveau de vie à la retraite, ce qui peut expliquer leur volonté de ne liquider leurs droits à pension qu’au moment où ils auront la certitude de pouvoir en bénéficier à taux plein. Les chiffres clefs de l’enquête 2023 65 % des Français placent le Livret A en tête des placements les plus intéressants devant l’immobilier et l’assurance vie65 % diminuent leurs dépenses et 22 % augmentent leur effort d’épargne pour faire face à la montée des prix65 % jugent que leurs pensions sont ou seront insuffisantes pour vivre correctement à la retraite51 % des non retraités épargnent pour leur retraite15 % des Français sont favorables à la hausse des impôts sur le patrimoine financier ou immobilier

L’épargne des Français à l’heure de l’inflation

Priorité à l’épargne

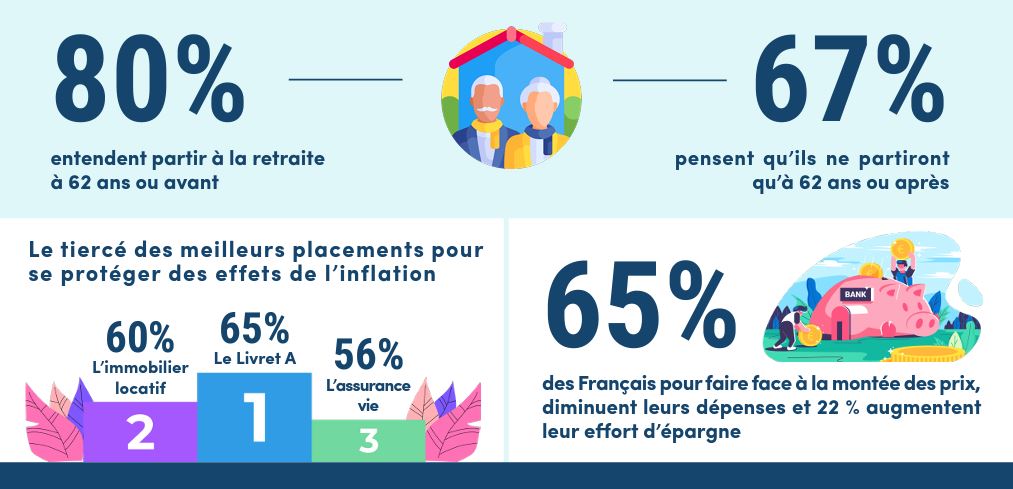

40% des Français estiment que, depuis un an, la valeur de leur épargne diminue en raison du retour de l’inflation. Ils sont 31 % à considérer qu’elle n’a pas été modifiée et 14 % qu’elle a augmenté. Face à la montée des prix, 65 % des Français réduisent leurs dépenses de consommation quand seulement 27 % puisent dans leur épargne. 22 % déclarent, en revanche, avoir accru leur effort d’épargne.

Livret A, immobilier locatif et assurance vie, le podium de l’épargne

Les Français placent, en 2023, le Livret A (65 %) en tête des placements les plus intéressants, devant l’immobilier locatif (60 %) et l’assurance vie (56 %). Les plus de 65 ans plébiscitent le Livret A quand les 18/34 ans préfèrent l’immobilier locatif. Le Livret A est jugé comme un placement efficace pour lutter contre l’inflation. Les derniers relèvements de son taux de rémunération expliquent évidemment cette appréciation. Le Livret d’Épargne Populaire, malgré un rendement supérieur (6,1 % contre 3 %) est moins cité du fait de sa moindre diffusion (ce produit, dont l’ouverture est soumise à une condition de revenus, n’est détenu que par 7 % des Français).

Fiscalité du patrimoine, surtout pas d’augmentation

Seulement 15 % des Français sont favorables à une hausse des impôts sur le patrimoine quand 42 % sont pour le statu quo et 43 % pour les diminuer. Le régime actuel applicable aux placements immobiliers et financiers semble satisfaire une très large majorité des Français.

Les Français et la retraite, la victoire du pragmatisme ?

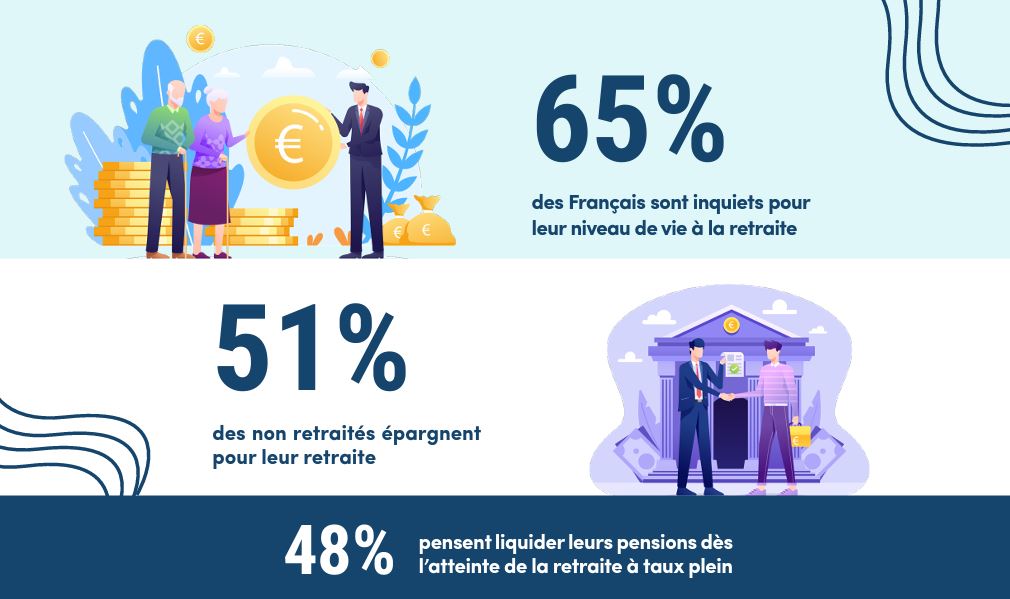

65 % des Français inquiets pour leur niveau de vie à la retraite

Près des deux tiers des Français (65 %) estiment que leurs pensions sont ou seront insuffisantes pour vivre correctement. Cette proportion est identique à celle constatée en 2022 (66 %). Elle baisse néanmoins, de manière assez marquée, pour les retraités qui sont 46 % à déclarer que leurs pensions ne leur permettent pas de vivre correctement en 2023, contre 51 % un an plus tôt. La revalorisation des pensions intervenue ces derniers mois peut expliquer ce résultat. Comme les années précédentes, les femmes et les titulaires de revenus modestes sont les plus inquiets concernant leur niveau de vie à la retraite.

Recul de l’épargne pour la retraite en 2023

La priorité donnée à l’épargne de précaution nuit à celle en vue de la retraite. Un peu plus de la moitié des non retraités épargnent pour leur retraite en 2023, contre 59 % en 2019. La baisse est marquée pour ceux qui épargnent quand c’est possible, témoignant des problèmes de pouvoir d’achat qu’ils peuvent rencontrer. Pour maintenir son niveau de vie à la retraite, la possession de la résidence principale reste la voie privilégiée (48 %). L’assurance vie arrive en deuxième position (18 %) à égalité avec l’investissement immobilier locatif. Les produits d’épargne retraite suivent en recueillant 14 % des suffrages.

Report de l’âge de la retraite, entre désirs et principes de réalité, le grand écart

Entre l’âge souhaité et l’âge probable de départ à la retraite, les Français font le grand écart. 80 % entendent partir à 62 ans voire avant ; mais ils sont 67 % à penser qu’ils ne partiront qu’à 62 ans ou plus. 43 % pensent même ne pouvoir liquider leurs droits qu’après 64 ans.

Néanmoins, les Français n’entendent pas partir avec une décote. De ce fait, ils sont 48 % à penser liquider leurs pensions seulement à partir du moment où ils rempliront les conditions pour avoir accès à une retraite à taux plein. En revanche, ils ne sont que 26 % à accepter l’idée de partir avant avec une décote.

En ce qui concerne les perspectives d’évolution de l’âge de départ à la retraite, les Français se font peu d’illusion. S’ils souhaitent liquider le plus tôt possible leurs pensions et bien qu’ils soient opposés au report de l’âge légal de la retraite, ils estiment inévitable un nouveau relèvement de cet âge dans les prochaines années. 75 % mentionnent que l’âge légal pourrait être de 65 ans voire plus dans les prochaines années quand 25 % n’envisagent pas un tel report.

Les Français ouverts à l’idée d’un système mixte répartition/capitalisation

Le système de retraite par répartition est plébiscité par les Français, 44 % souhaitent son maintien tandis que 41 % sont favorables à la mise en place d’un système mixte répartition/capitalisation. Seulement 15 % se prononcent pour un système exclusivement par capitalisation.

À la demande d’AG2R LA MONDIALE, d’Amphitéa et du Cercle de l’Épargne, le Centre d’études et de connaissances sur l’opinion publique (CECOP) a conduit une étude sur les Français, l’épargne et la retraite.

L’enquête a été réalisée sur Internet du 20 au 22 février 2023 auprès d’un échantillon de 1 011 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

Principales conclusions

- Parmi les non retraités, l’écart est considérable entre l’âge souhaité pour partir à la retraite et l’âge effectif auquel on pense effectivement le faire. 65 % des non retraités voudraient partir en retraite à 60 ans voire auparavant alors que 43 % pensent qu’en réalité ils partiront à 65 ans voire plus tard. Cette différence explique en profondeur le mal-être de beaucoup de Français et la difficulté à faire accepter une réforme retardant l’âge légal tout en considérant une telle mesure comme inéluctable. À cette difficulté s’ajoute le maintien de l’inquiétude des non retraités pour leur possibilité

de « vivre correctement » à la retraite avec la pension dont ils bénéficieront. 72 % d’entre eux expriment leurs inquiétudes. Mais avec les difficultés financières de beaucoup, la proportion de ceux qui déclarent placer de l’argent dans un produit d’épargne « quand c’est possible » diminue fortement passant de 33 % en 2019 à 25 % aujourd’hui. En revanche, le pourcentage de ces épargnants réguliers reste parfaitement stable à 26 %. - Alors que la réforme actuelle des retraites est fortement contestée, l’un des résultats les plus spectaculaires de l’enquête AG2R LA MONDIALE – AMPHITÉA – Cercle de l’Épargne est que 75 % des Français considèrent que d’ici quelques années on relèvera une nouvelle fois l’âge légal du départ à la retraite pour le porter jusqu’à 65 ans voire 66 ans. Cette vision, à l’opposé des souhaits, est partagée par les ouvriers comme par les cadres et elle est reprise par le champ des différentes sensibilités politiques, y compris les Insoumis ou les lepénistes. Ces perspectives nourrissent une inquiétude permanente en profondeur du pays. C’est sans doute pour trouver des solutions nouvelles qu’une partie importante des

interviewés, en particulier les jeunes générations, souhaiterait le maintien du régime par répartition mais en y adjoignant une part de capitalisation qui peut être interprétée comme une demande d’assouplissement du système et de garantie de sa pérennité. - Le retour de l’inflation affecte la vie quotidienne des Français, leur pouvoir d’achat mais aussi leur rapport à l’épargne. 40 % des personnes interrogées dans l’enquête AG2R LA MONDIALE – AMPHITÉA – Cercle de l’Épargne estiment que la valeur de leur épargne personnelle a diminué depuis un an, un pourcentage à peu près équivalent selon le niveau de revenus ou les produits d’épargne détenus. Parmi ces produits, le Livret A, après le relèvement de son taux de rendement, arrive en tête des produits jugés intéressants passant du score médiocre de 26 % en 2019 à 65 % désormais. Par ailleurs, seulement 15 % des Français souhaiteraient voir augmenter le niveau des impôts sur le patrimoine (immobilier, placements financiers), un score qui reste faible y compris parmi les personnes ne disposant d’aucun patrimoine, et pas davantage, ô surprise, parmi les sympathisants de la France insoumise ainsi que du Rassemblement national.