")

1. Sur les 5 dernières semaines, environ 26 millions de personnes se sont inscrites à l’assurance-chômage aux États-Unis. Le choc est d’une telle brutalité que les récessions précédentes n’apparaissent pratiquement plus sur un graphique représentant les inscriptions hebdomadaires à l’assurance-chômage. Sous l’hypothèse que ces inscriptions atteignent le niveau de 600K fin mai (le niveau maximal observé lors de la précédente récession), nous projetons environ 15 millions d’inscriptions supplémentaires d’ici la fin mai, soit un total de 40 millions sur la période mars-avril-mai.

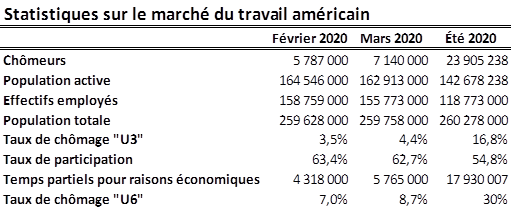

2. Tous ces inscrits ne se retrouvent pas dans la statistique principale du taux de chômage. En effet, le Rapport emploi pour le mois de mars montre que la baisse de l’emploi s’est traduite pour 45% en effectifs supplémentaires de chômeurs et pour 55% en baisse de la population active. Dit autrement, plus de la moitié des personnes qui ont perdu leur emploi sont sortis du marché du travail, ce qui a diminué mécaniquement le taux de participation (qui rapporte la population active à la population totale) de 7 dixième à 62.7%.

3. En conservant cette clé de répartition (45/55) et sous notre hypothèse d’un total de 40 millions d’inscrits à l’assurance-chômage entre début mars et fin mai, cela établit la cible du taux de chômage (dit « U3 ») à près de 17% (24 millions de chômeurs rapportés à une population active de 143 millions). Le taux de participation s’établirait à 55% (population active de 143 millions rapportée à une population totale de 260 millions). Le taux de chômage élargi (dit « U6 ») comportant les temps partiels pour des raisons économiques atteindrait 30%.

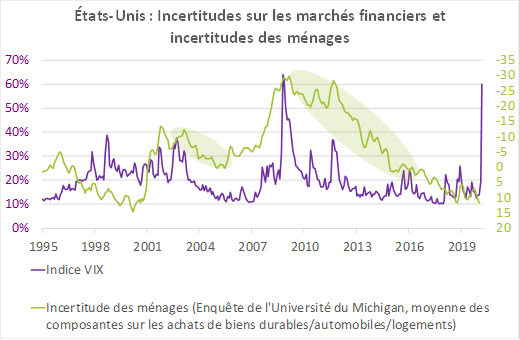

Évidemment, cette analyse repose sur de nombreuses hypothèses qui peuvent dévier, et qu’il faudra sans doute ajuster au fur et à mesure des publications. Quoi qu’il en soit, même après le déconfinement, les ménages américains seront confrontés à de multiples incertitudes : incertitudes sur le marché de l’emploi, incertitudes sur l’inflation, incertitudes sur la fiscalité et incertitudes sur les marchés d’actions. Non seulement ces incertitudes pénalisent la consommation, mais elles « persistent ». Le graphique 2 montre que la décrue de l’incertitude des ménages est lente après un choc. Cette analyse plaide pour une reprise de la demande des ménages, et ce faisant de la croissance, seulement progressivement.

step-up de son coupon SLB")