Le 09 septembre 2022 : l’économie mondiale fait face à des vents contraires, notamment la hausse des prix de l’énergie et le resserrement des politiques monétaires . Par lettre Trésor, rédigé par les équipes chargées des prévisions internationales

Perspectives mondiales à l’automne 2022

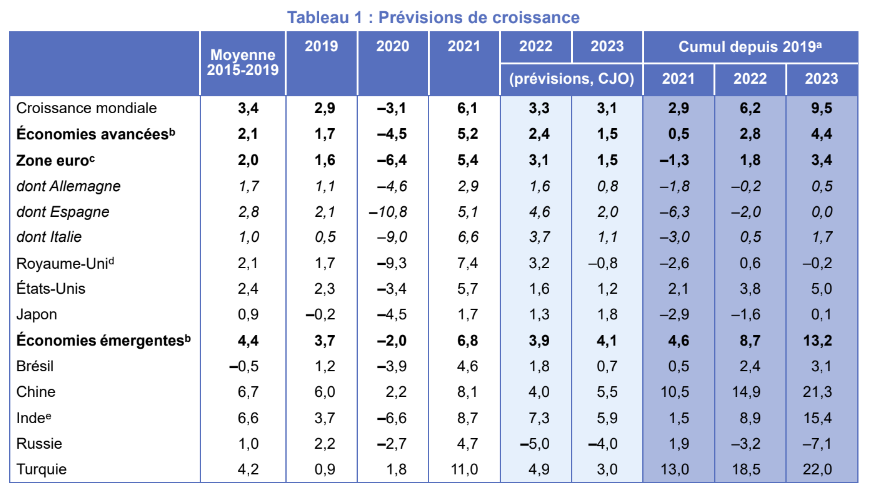

- En 2022, l’économie mondiale enregistrerait une croissance de +3,3 % malgré une hausse historique des prix des matières premières, exacerbée par l’invasion de l’Ukraine par la Russie. L’activité mondiale serait également résiliente en 2023, avec une croissance prévue de +3,1 %.

- Les économies avancées ralentiraient sous l’effet d’un resserrement monétaire et du niveau élevé des prix énergétiques. Elles continueraient toutefois à croître modérément, grâce aux soutiens budgétaires, en particulier au plan de relance européen, aux capacités de rattrapage dans certains pays et au reflux progressif des contraintes d’approvisionnement. Le Royaume-Uni fait figure d’exception : il connaîtrait une récession en 2023, alors que la banque centrale a relevé très rapidement ses taux face à une inflation particulièrement élevée, qui reflète les contraintes d’offre liées au Brexit et l’absence de mesures pour réguler les prix de l’énergie.

- La Chine ralentirait fortement : la politique « zéro Covid » et la crise du secteur immobilier pèsent sur l’activité et le soutien public tarde à produire ses effets en raison de l’incertitude sanitaire. En Russie, malgré la mise en place de mesures de contrôle des capitaux et de soutien budgétaire qui ont amorti l’effet immédiat des sanctions, l’économie connaîtrait une récession marquée en 2022 et 2023.

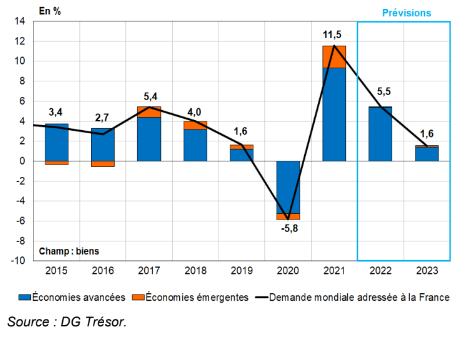

- Après un très fort rebond en 2021, le commerce mondial en biens resterait dynamique en 2022, avant un freinage plus marqué en 2023 (cf. graphique). La croissance de la demande mondiale en biens adressée à la France serait supérieure à celle du commerce mondial en 2022 – reflétant une dynamique de rattrapage du commerce des pays européens – mais lui deviendrait inférieure en 2023.

- Les incertitudes géopolitiques, l’approvisionnement énergétique, le risque de désancrage des anticipations d’inflation, l’évolution du policy-mix et les risques climatiques constituent les principaux aléas pesant sur ce scénario international.

Prévision de croissance de la demande mondiale adressée à la France

Resserrement monétaire / forte inflation énergétique

Les prévisions internationales dépendent en partie des hypothèses faites sur l’évolution des conditions financières, de la politique budgétaire, du cours des matières premières et de l’environnement sanitaire. Ces hypothèses ont été arrêtées au 22 août 2022.

Face à la hausse de l’inflation, les banques centrales américaine (Fed), britannique (BoE) et européenne (BCE) ont entamé un resserrement monétaire rapide avec, en juillet et en août, des hausses de taux directeurs de 75 points de base (pdb) pour la Fed et de 50 pdb pour la BCE et la BoE. Les remontées de taux devraient se poursuivre à un rythme soutenu jusqu’à début 20231. En parallèle, les banques centrales accéléreraient la réduction de leurs bilans, en limitant les réinvestissements du principal des obligations qu’elles détiennent. Dans le sillage des taux directeurs et de la fin des mesures bilancielles, les taux souverains à long terme poursuivraient leur hausse. Un relèvement similaire est à l’œuvre dans certains pays émergents, notamment en Inde où le resserrement monétaire se poursuivrait jusqu’à la fin de l’année, et au Brésil. À l’opposé, la Chine devrait maintenir une politique monétaire accommodante afin de soutenir l’investissement et le crédit immobilier. En Turquie, la banque centrale a de nouveau abaissé son taux directeur, alimentant un niveau d’inflation déjà très élevé (80 % en août), et accentuant ainsi l’incertitude sur l’orientation que devrait prendre la politique monétaire. En Russie, après une hausse de 8,5 % à 20 % pour contrer les effets du conflit, la banque centrale a réduit graduellement son taux directeur, le ramenant à 8 % fin juillet, l’inflation ayant commencé à refluer après un pic à 17,1 % en mai.

Si la politique monétaire tend à ralentir l’activité, la demande serait soutenue dans les grandes économies avancées par la politique budgétaire. En Europe, les dépenses, notamment celles qui sont financées par la facilité pour la reprise et la résilience (dotée de 312,5 Md€ de subventions et de 360 Md€ de prêts) du plan Next Generation EU, soutiendraient l’activité, en particulier en Espagne et en Italie. De même, les mesures de soutien aux ménages et aux entreprises mises en place en Europe permettraient d’amortir les effets du choc d’inflation.

Concernant les matières premières, le gaz reste à un cours extrêmement élevé sur le marché européen, sans signe de détente sur la période récente. Au contraire, le prix du pétrole, qui avait fortement augmenté après l’invasion de l’Ukraine, a entamé une décrue et est revenu en août à un niveau proche de celui de février 2022. Ce mouvement de baisse concerne aussi les prix agricoles et, de façon encore plus marquée, les prix des métaux industriels . Il reflète l’effet anticipé du resserrement monétaire sur la demande, l’essoufflement de l’activité en Chine en raison des reconfinements et la réduction progressive des tensions d’approvisionnement, en particulier sur le fret maritime.

Dans les prévisions, le prix du baril de pétrole est gelé à un niveau correspondant aux anticipations de marché, à 95,6 $ pour les quatre derniers mois de 2022, et à 89,5 $ en 2023. Il est fait l’hypothèse que les autres matières premières poursuivraient le reflux constaté sur la période récente, à l’exception du gaz. Le taux de change de l’euro exprimé en dollar est gelé à 1,02.

Enfin, la pandémie influencerait moins l’activité mondiale que les années précédentes. Sur l’ensemble des grands pays, seule l’activité en Chine continuerait d’être sensiblement affectée, en lien avec la stratégie « zéro Covid » des autorités. La large couverture vaccinale permettrait une reprise vigoureuse du tourisme dans la plupart des grandes économies.

Scénario international : un net ralentissement de l’activité

Un ralentissement de l’activité et du commerce mondial

Après le très fort rebond de 2021 (+6,1 %), la croissance mondiale serait de +3,3 % en 2022, malgré le durcissement des conditions financières, les conséquences économiques de la guerre en Ukraine et la résurgence de l’épidémie en Chine. La croissance des économies émergentes serait proche de sa moyenne d’avant-crise (+3,9 %), en particulier grâce au dynamisme de l’Inde, alors que l’activité en Chine ralentirait nettement et que la Russie entrerait en récession. Les économies avancées connaîtraient en 2022 une croissance supérieure à l’avant-crise (+2,4 %), grâce à la poursuite du rattrapage des économies européennes. En 2023, l’activité mondiale continuerait de croître à un rythme proche de sa tendance pré crise (+3,1 %), la légère accélération pour les émergents (+4,1 %) compensant quasiment le ralentissement des pays avancés (+1,5 %).

Le commerce mondial en biens a rattrapé sa tendance d’avant la crise du Covid dès 2021, avec une croissance de +12,6 %. Il ralentirait en 2022 mais resterait dynamique (+4,6 %). En 2023, la croissance des échanges se réduirait (+2,1 %), en lien avec la décélération de l’activité, à un rythme inférieur à celui d’avant-crise (+3,2 % sur la période 2015-2019).

La croissance de la demande mondiale en biens adressée à la France serait supérieure à celle du commerce mondial en 2022 (+5,5 %) – reflétant la dynamique encore forte de rattrapage du commerce chez les principaux partenaires de la France – mais plus faible en 2023 (+1,6 %), en raison du ralentissement en Europe.

D’importantes mesures budgétaires en Europe face à la hausse de l’inflation

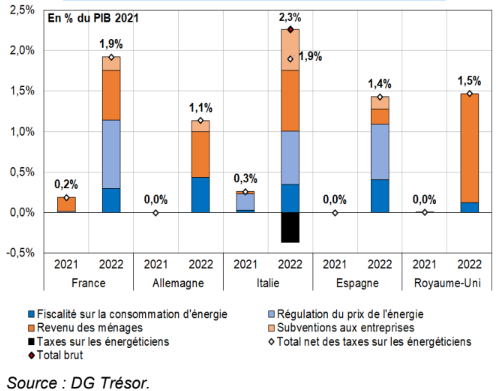

Face à l’accélération des prix depuis l’automne 2021, en particulier ceux de l’énergie et plus récemment des produits alimentaires, les grands pays européens ont adopté des mesures que la DG Trésor a cherché à comparer. Le champ retenu est celui des mesures prises par les gouvernements en réaction à la forte hausse de l’inflation depuis mi-2021, et annoncées au 26 août 2022. Les chiffrages sont soumis à une certaine incertitude car le coût de certaines mesures dépend de l’évolution des prix et des décaissements effectifs ; les mesures annoncées par chacun des pays concernés ont pu évoluer ultérieurement à la finalisation de ces estimations. Les mesures adoptées pour atténuer les effets de la hausse des prix sur les ménages et les entreprises se traduisent soit par une diminution des prix de vente (fiscalité sur la consommation d’énergie et régulation du prix de l’énergie), avec un effet à la baisse sur l’inflation, soit par une hausse du revenu des agents (ménages et entreprises). Les taxes sur les entreprises du secteur de l’énergie ont également été retenues dès lors qu’elles sont mises en place spécifiquement en réaction à la hausse des prix de l’énergie afin de financer les mesures de soutien aux ménages et entreprises.

La France est l’un des grands pays européens où l’effort budgétaire est le plus important en cumul 2021-2022, à 2,1 % du PIB, contre 1,1 % en Allemagne, 1,5 % au Royaume Unie, 1,4 % en Espagne, et 2,5 % en Italie (cf. graphique 1). Les mesures mises en place en 2022 en France (5 Md€ en 2021 et 48 Md€ en 2022) comprennent en particulier le bouclier tarifaire pour le gaz et l’électricité et la remise carburant à la pompe. Selon l’Insee, ces mesures auraient réduit de 3 points l’inflation au 2e trimestre 2022 par rapport au 2e trimestre 2021f, contenant significativement l’inflation en France par rapport à ses principaux voisins. En Allemagne, le soutien budgétaire, chiffré à 41 Md€, comprend en particulier une aide directe aux revenus des ménages (dont une réduction forfaitaire de 300 € sur les prix de l’énergie) et une baisse de la fiscalité sur l’énergie. Le soutien aux entreprises y est de moindre ampleur (des subventions ciblées pour une enveloppe annoncée de 5 Md€).

En Italie, le soutien de l’État se chiffre à 40 Md€ sur l’année 2022, dont 13 Md€ de soutien au revenu des ménages, 9 Md€ de subventions aux entreprises et 18 Md€ de baisse de la fiscalité. On notera particulièrement la réduction de charges de distribution sur les factures d’électricité pour 12 Md€. En Espagne, les mesures s’élèveraient à 17 Md€, dont la plupart ont un impact direct sur les prix à la consommation (à travers la réduction du prix à la pompe pour une dépense de 5 Md€ en 2022). Au Royaume-Uni, le soutien budgétaire s’élève à 34 Md€ en 2022, et consiste principalement en des aides directes et cumulables aux ménages les plus vulnérables, avec des versements de 650£ pour les plus modestes, 300£ pour les retraités, 150£ pour les personnes handicapées, ainsi qu’une compensation de 400£ pour faire face à la montée des prix de l’énergie.

Graphique 1 : Effort budgétaire pour protéger les ménages et les entreprises face à l’inflation

Des économies avancées résilientes malgré le choc d’inflation importée

En 2022 et 2023, les économies avancées connaîtraient un ralentissement marqué de l’activité, en réaction à l’inflation élevée et au resserrement monétaire. En 2022 et 2023, les différences de rythme de croissance entre les grands pays refléteraient en particulier les différences de potentiel de rattrapage, l’exposition à l’impact de la guerre en Ukraine, l’ampleur de la hausse des taux et le soutien budgétaire. Dans tous les pays, l’inflation commencerait à refluer.

Aux États-Unis, où le niveau d’activité d’avant la crise du Covid avait été rapidement retrouvé en 2021, le PIB a reculé au 1er semestre 2022. Cette baisse ne serait que temporaire : l’économie américaine rebondirait au 2e semestre, permettant une progression annuelle du PIB de +1,6 %. En 2023, la hausse des taux directeurs de la Fed permettrait de juguler l’inflation, mais au prix d’une croissance limitée (+1,2 %). L’investissement immobilier des ménages baisserait sous l’effet du resserrement monétaire. L’économie américaine bénéficierait toutefois de la bonne tenue du marché du travail et de l’amélioration du solde commercial : la consommation devrait se rééquilibrer en faveur des services, alors que les chèques de relance distribués aux ménages avaient favorisé la consommation de biens durables (véhicules d’occasion notamment), intenses en imports.

L’Allemagne afficherait une croissance modérée en 2022 (+1,6 %), qui baisserait en 2023 (+0,8 %), en raison d’une faible progression des exportations et des investissements. Les tensions d’approvisionnement pèseraient sur les investissements industriels et sur les exportations dans un contexte de ralentissement de la demande, en particulier chinoise. La hausse du prix du gaz, qui représente plus du quart de la consommation d’énergie primaire, pèserait sur la consommation privée et la compétitivité à l’export.

Le Royaume-Uni connaîtrait une croissance encore élevée en 2022 (+3,2 %), avant d’entrer en récession en 2023 (–0,8 %). Le pays connaît une inflation particulièrement élevée, en raison d’un marché du travail tendu, favorisant l’apparition de boucles prix-salaires, et car le gouvernement a privilégié l’octroi de chèques aux ménages défavorisés plutôt que la mise en œuvre de boucliers tarifaires face à l’inflation. Sur l’horizon de prévision, la consommation privée serait freinée par les fortes hausses des prix de l’énergie, alors que l’investissement serait pénalisé par la la hausse des taux directeurs de la Banque d’Angleterre.

La croissance serait aussi forte en Italie en 2022 (+3,7 %). L’économie est soutenue par l’ampleur du plan de relance (au total 235 Md€ entre 2021 et 2026, soit 13,1 % du PIB de 2019) financé à 87 % par le plan de relance européen Next Generation EU. L’investissement privé est particulièrement dynamique, grâce au bonus en faveur de l’efficacité énergétique des bâtiments. En 2023, la croissance serait plus limitée (+1,1 %), en partie du fait du retard anticipé dans le déboursement des fonds du PNRR.

L’Espagne, dont l’activité reste très inférieure au niveau du dernier trimestre 2019 (–2,5 % au 2e trimestre 2022), enregistrerait le taux de croissance le plus élevé des grands pays développés en 2022 (+4,6 %). L’activité serait tirée par les investissements publics, financés par le plan européen Next Generation EU (les fonds dont bénéficiera l’Espagne représenteront 11,3 % du PIB de 2019 sur la période 2021-2026) et par les exportations, avec la reprise du tourisme (en juin 2022, l’Espagne avait récupéré 85 % du nombre de touristes de 2019). La croissance en 2023 (+2,0 %) permettrait à l’Espagne de retrouver son niveau d’activité d’avant-crise en fin d’année.

Le Japon avait été moins touché en 2020 par la crise du Covid, mais la reprise y a été plus lente que dans les autres grands pays avancés. La croissance serait de +1,3 % en 2022 et 1,8 % en 2023. Le faible niveau du yen profiterait aux exportations, et l’économie japonaise retrouverait son niveau d’avant-crise à la fin 2023.

Des tensions d’approvisionnement encore élevées mais des signes de détente

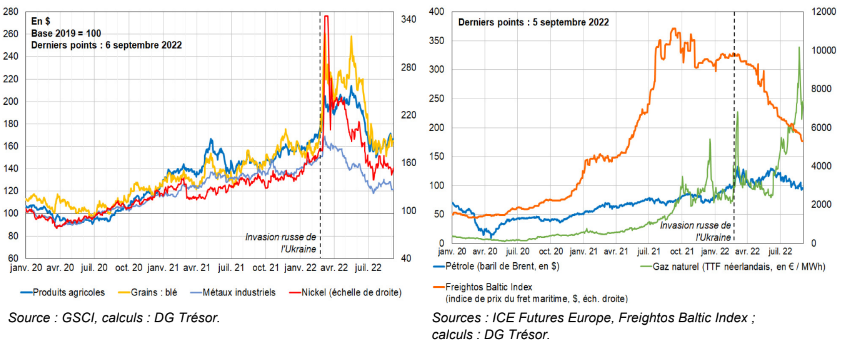

Après une chute des prix des matières premières et du fret maritime durant la crise sanitaire, les déconfinements ont provoqué une reprise vigoureuse de la demande mondiale, qui a entraîné des tensions d’approvisionnement en 2021. Les restrictions sanitaires mises en œuvre pendant l’épidémie ont perturbé les chaînes de valeur industrielles et provoqué une chute de la consommation des ménages, faisant reculer la demande mondiale de matières premières. En conséquence, les cours ont atteint des niveaux historiquement bas, le cours du gaz naturel passant en-dessous de 4 € le MWh en mai 2020. La levée des mesures de confinement en 2021 a libéré la consommation, en particulier celle de biens durables, et l’activité industrielle, ce qui a mis rapidement les marchés énergétiques sous tension (cf. graphique 2). Le baril de Brent a atteint son plus haut de 2021 en octobre, à 85 $, et le gaz TTF néerlandaisa en décembre, à 180 € le MWhb. Les délais de livraison et les prix du fret maritime ont aussi fortement augmenté (l’indice Freightos Baltic a atteint 11 000 $c en septembre 2021 contre 1 350 $ en février 2020).

Graphique 2 : Prix de matières premières de référence (gauche) et cours du gaz naturel, du pétrole et du prix du fret maritime (droite)

Alors que les prix des matières premières connaissaient un début de détente fin 2021, l’invasion de l’Ukraine par la Russie a remis en cause la sécurité des approvisionnements à moyen terme, provoquant une forte hausse des cours du pétrole, du gaz, des produits agricoles et des métaux industriels. Les cours du pétrole ont atteint, en mars 2022, leurs plus hauts niveaux depuis 2008 (le baril de Brent s’échangeait à 133 $ le 8 mars), tandis que le prix du gaz a connu un premier pic à 227 € le 7 mars. La Russie étant un exportateur majeur de métaux rares utilisés dans l’industrie (30 % des exports mondiaux de chrome et de ferrotitane, 25 % pour le palladium et le nickel), l’invasion de l’Ukraine a provoqué une brusque hausse du cours des métaux précieux – en particulier du nickel, dont le prix a doublé entre fin février et mi-mars. En outre, l’Ukraine représentant 30 % des exportations mondiales de tournesol et 12 % des exportations mondiales de blé, le conflit a entraîné une forte augmentation des cours agricoles : le prix du blé a progressé de 60 % entre février et mai 2022.

Le pic du printemps 2022 a été suivi d’un reflux : les cours des matières premières, sauf le gaz, sont désormais revenus à leur niveau précédant la guerre en Ukraine et la détente sur le fret se poursuit. En août, le cours du baril de Brent est ainsi redescendu autour de son niveau pré-guerre (98 $), traduisant une baisse de la demande anticipée et, à degré moindre, une hausse de l’offre des pays producteurs. Les prix des matières premières agricoles se situent, fin août, à un niveau légèrement inférieur aux cours précédant l’invasion de l’Ukraine, en dépit de l’impact de la sécheresse qui a affecté les cultures. La baisse sur les métaux industriels est encore plus spectaculaire : les prix ont baissé d’un tiers entre début mars et juillet et retrouvé leur niveau du 1er semestre En revanche, le cours du gaz en Europe (TTF) demeure volatil et élevé, dans un contexte de forte réduction des approvisionnements russes. Il a connu une brusque hausse à l’été, et a atteint un pic à 339 €/MWh fin août. En matière de fret maritime, le Freightos Baltic Index a reflué (6 000 $ en août 2022) en raison (d’un gel des prix à court terme par les deux acteurs majeurs du fret maritime (CMA-CGM et Hapag-Lloyd), de la normalisation de la demande américaine en biens durables et de l’ouverture en continu de certains ports aux États-Unis. L’indice global de pressions des chaînes de valeur, calculé par la Fed de New Yorkd recule depuis avril et atteint son plus bas niveau depuis février 2021, témoignant d’un relâchement des tensions d’approvisionnement.

Dans les pays émergents, un ralentissement en Chine et une récession marquée en Russie

En Chine, l’activité est fortement pénalisée par la politique « zéro Covid », qui entraîne de nombreuses restrictions sanitaires au niveau local, ainsi que par la crise que connaît le secteur immobilier depuis l’automne 20215. Les autorités ont par conséquent cessé de faire référence à la cible de croissance pour 2022 (+5,5 %) et la croissance ne serait que de +4 %, soutenue par la contribution positive du commerce extérieur et le soutien du policy-mix. La banque centrale a assoupli à plusieurs reprises sa politique monétaire et les autorités, nationales et locales, ont multiplié les mesures budgétaires et fiscales pour soutenir les entreprises et l’investissement. Cette politique de soutien, dont les objectifs restent contrariés par l’incertitude sanitaire, produirait ses effets au second semestre, permettant un rebond de l’activité et un important acquis pour 2023. Cet acquis conduirait à une croissance de +5,5 % en 2023, en dépit des effets à moyen terme de la politique « zéro Covid » (hausse de l’incertitude et détérioration du climat des affaires, dégradation du marché de l’emploi).

En Turquie, en 2022, la croissance serait dynamique, de +4,9 %, accompagnée de pressions inflationnistes. Elle serait portée par la politique monétaire très accommodante et le retour des flux touristiques. La consommation des ménages serait dynamique en dépit de l’inflation particulièrement forte (plus de 80 % au mois d’août), soutenue par la distribution du crédit, et par la bonne santé du marché de l’emploi. Cependant, la dynamique de croissance s’essoufflerait en 2023 et les aléas seraient orientés à la baisse, en lien avec la politique monétaire hétérodoxe, dans un contexte pré- électoral (élections générales à l’été 2023). La croissance serait de +3 % en 2023.

En Russie, le PIB baisserait de 5 % en 2022 et de 4 % en 2023 . Les sanctions internationales ont un effet progressif et majeur sur l’économie russe, selon les premières données disponibles. En 2022, la crise toucherait principalement les exportations, la consommation et, dans une moindre mesure, l’investissement. En 2023, en l’absence de relais de croissance, l’activité continuerait de décroître, avec une demande intérieure en recul et une contraction des exportations, en particulier d’hydrocarbures, sous l’effet de l’embargo pétrolier européen et des mesures de restrictions aux exportations vers l’Union européenne prises par les autorités russes.

En Inde, l’activité a rebondi de +8,7 % en 2021/20227 et dépassé son niveau d’avant la crise sanitaire. Malgré un budget très contracyclique reposant sur un plan de relance par les infrastructures d’un niveau équivalent à 3 % du PIB, la croissance ralentirait à +7,3 % en 2022/ 2023 en raison du relèvement des taux directeurs de la banque centrale indienne pour lutter contre l’inflation (6,7 % en juillet) et de la dégradation de l’environnement extérieur. La baisse de la demande mondiale et l’augmentation des prix de l’énergie détérioreraient le déficit commercial indien. La croissance atteindrait +5,9 % en 2023/2024, en raison d’un faible effet d’entraînement des investissements publics sur les investissements privés.

Au Brésil, la croissance s’établirait à +1,8 % en 2022. Malgré les tensions inflationnistes (10 % en glissement annuel en juillet) et le resserrement subséquent de la politique monétaire, l’activité bénéficierait du dynamisme des exportations et des mesures de soutien aux ménages. À l’approche des élections générales d’octobre et afin de soutenir les ménages les plus exposés à l’inflation, le gouvernement fédéral a augmenté les transferts sociaux jusqu’à la fin de l’année. En 2023, l’activité serait affectée par le retrait de ces mesures et par le resserrement monétaire, et la croissance serait plus faible (+0,7 %).

Effet des sanctions sur l’économie russe

Les sanctions ont un effet substantiel sur l’économie russe, confirmé par les premières données disponibles : une sévère contraction économique s’est installée au deuxième trimestre 2022 (–4 % en glissement annuel). Alors que le taux de chômage reste stable et contenu (environ 4 %a en juillet), le marché du travail russe s’ajuste par le coût du travail, avec un recul des salaires réels (–3,2 %b en juin).

L’action de la banque centrale russe, dont les cinq baisses du taux directeur (revenu en juillet 2022 à un niveau inférieur à son niveau d’avant l’invasion de l’Ukraine, à 8 %) et la mise en place des mesures de contrôle des capitaux, a permis à la Russie de contenir les effets de court terme des sanctions sur la sphère financière. L’inflation reste à un niveau élevé, à 15,1 % en juillet, et supérieur à celui d’avant-guerre (9,2 % en février). Elle diminue cependant depuis mai, en lien avec l’appréciation du rouble. En effet, malgré les diminutions du taux directeur, les restrictions en matière de flux de capitaux (qui ont été progressivement assouplies) et la baisse des importations russes liées aux sanctions font pression à la hausse sur la devise russe, également soutenue par la bonne orientation des cours des matières premières et des hydrocarbures. Si le rouble a désormais dépassé son niveau pré-crise, il apparaît actuellement déconnecté de ses fondamentaux économiques, compte tenu de la politique particulièrement interventionniste de la banque centrale, malgré un régime de change de jure flottant.

En complément du soutien monétaire, les autorités russes ont mis en place un ensemble de mesures de soutien budgétaire : subventions aux familles avec enfants de 8 à 16 ans, augmentation de 10 % du salaire minimum, du minimum vital et des retraites. En parallèle de cette hausse des dépenses, les recettes devraient diminuer, conduisant à une dégradation des comptes publics. En effet, les recettes publiques sont particulièrement dépendantes des revenus, en dollar, des exportations d’hydrocarbures. L’affaiblissement de la devise américaine face au rouble conduit, après conversion en roubles, à une contraction des recettes perçues, et au creusement du déficit public nécessitant de mobiliser les réserves du Fonds souverain.

À moyen terme, les sanctions auront un impact majeur sur la croissance. Elles devraient entraver durablement le fonctionnement normal du secteur bancaire et sa capacité à financer l’économie en raison du découplage presque complet du système bancaire russe et des marchés financiers internationaux. Les effets sur l’économie réelle sont déjà perceptibles et les perturbations d’approvisionnement vont devenir de plus en plus importantes, à mesure que les stocks actuels s’épuiseront. Dans ses dernières prévisions de juillet, le FMI prévoit que le PIB de la Russie chuterait de 6 % cette année et de 3,5 % en 2023. La Banque de Russie s’attend quant à elle à une contraction de son économie entre 4 et 6 % en 2022 et entre 1 et 4 % en 2023 dans son scénario central dit de « base » qui intègre le maintien des sanctions occidentales, lesquelles affectent le commerce extérieur russe, les technologies et l’investissement. La Russie serait confrontée à d’importantes difficultés pour reconstruire ses chaînes d’approvisionnement. De plus, il lui serait très difficile de réindustrialiser le pays et de renforcer la politique de substitution aux importations (une stratégie déjà introduite à partir de 2014 et dont l’efficacité avait été faible), en raison de la nécessité d’importer certains biens de haute technologie fournis par les pays « inamicaux » et du manque de main d’œuvre. Enfin, la guerre pourrait affecter le capital humain, avec l’émigration d’une main d’œuvre qualifiée qui semblerait prégnante depuis le début du conflit, alors que la Russie bénéficiait auparavant d’un solde migratoire positif permettant d’atténuer le déclin démographique

L’évolution de la situation géopolitique est le principal aléa du scénario

La guerre en Ukraine, qui pourrait durer, accentue les risques sur les approvisionnements de matières premières. Cela concerne en premier lieu le gaz, des réductions supplémentaires des livraisons russes vers l’Europe exposant le secteur industriel à un risque de rationnement cet hiver. Par ailleurs, les importations de métaux rares comme le palladium ou le nickel pourraient être perturbées, ce qui pénaliserait les secteurs européens de l’automobile, de la sidérurgie ou encore de l’aéronautique. Enfin, une intensification du conflit pourrait faire repartir à la hausse le cours des denrées agricoles, affectant tout particulièrement les pays émergents et en développement.

À l’invasion russe de l’Ukraine s’ajoute le risque lié à l’évolution de la situation dans le détroit de Taïwan. Une montée des tensions pourrait menacer l’approvisionnement de semi-conducteurs depuis Taïwan (premier fournisseur mondial), renforcer l’affrontement technologique et commercial entre les États-Unis et la Chine, et ainsi favoriser un découplage de leurs économies, avec un impact sur les chaînes de valeur mondiales.

Au regard de ces diverses contraintes d’approvisionnement, les tensions inflationnistes seraient susceptibles de demeurer élevées à moyen terme, avec un risque de désencrage des anticipations, qui conduirait les banques centrales à durcir davantage leur politique. En outre, une appréciation du dollar renchérirait le prix des importations, aussi bien dans les économies émergentes qu’avancées. Enfin, des boucles prix-salaires pourraient se matérialiser dans certains secteurs d’activité, particulièrement aux États-Unis, en raison d’un marché du travail tendu.

Une remontée plus forte qu’escomptée des taux directeurs des banques centrales augmenterait les risques pesant sur la soutenabilité de la dette de certains États et de certaines entreprises particulièrement endettées. À l’inverse, une décrue plus rapide de l’inflation, qui pourrait être favorisée par la baisse récente des matières premières, permettrait un resserrement monétaire plus graduel, ce qui soutiendrait l’activité.

L’ampleur du soutien budgétaire dans les pays avancés est aussi un déterminant important pour le scénario. En particulier, les prévisions n’intègrent pas le plan à 65 Md€ présenté le 4 septembre en Allemagne, ni les mesures du nouveau gouvernement pour le Royaume- Uni, qui constituent des aléas haussiers pour la croissance dans ces deux pays.

Ce scénario international s’accompagne également d’incertitudes politiques, des élections législatives ou générales devant se tenir en Italie (septembre), au Brésil (octobre) et aux États-Unis (novembre). Une éventuelle crise politique en Italie pourrait remettre en cause le calendrier de décaissements des fonds européens liés au PNRR et accroître les tensions sur la dette souveraine italienne.

La multiplication des évènements climatiques extrêmes est susceptible de faire peser de nouvelles contraintes sur l’offre, en particulier sur la production industrielle (qui est perturbée par le faible niveau du Rhin à l’été 2022, qui contraint le transport fluvial en Allemagne) et sur la production agricole.

Enfin, des incertitudes demeurent sur le plan sanitaire, particulièrement en Chine où les autorités multiplient les mesures localisées (campagnes de test, isolements des cas contacts, reconfinements). Si une inflexion de la politique sanitaire n’est pas envisagée à court terme, la mise en place de mesures plus restrictives et plus étendues affecteraient lourdement l’activité.