Alors que la CSRD (Corporate Sustainability Reporting Directive) entrera en action à partir de 2024 et qu’elle concernera près de 50 000 entreprises en Europe, Baker Tilly a interrogé les entreprises européennes, notamment françaises, afin de connaître leur degré de préparation à cette nouvelle obligation de reporting de durabilité. A la fois curieuses et préoccupées par la mise en place de cette nouvelle réglementation, 88 % des entreprises interrogées ne se sentent pas encore prêtes pour répondre aux attendus de la CSRD.

CSRD : la majorité des entreprises ne sont pas encore prêtes

Selon l’étude, les entreprises n’ont pas encore bien appréhendé les nouvelles obligations de reporting ESG qui découlent de la CSRD. Ainsi, 57 % des répondants estiment n’avoir que peu ou pas de connaissance du sujet.

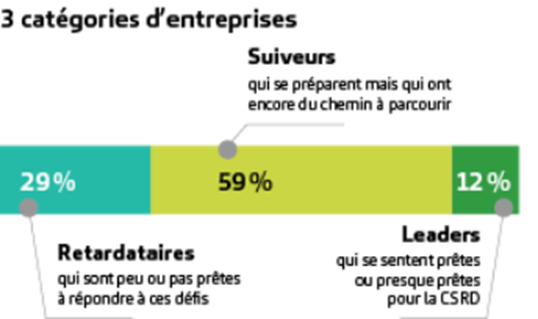

Sur l’ensemble des sujets traités dans l’étude, on distingue ainsi 3 grandes catégories d’entreprises :

- les leaders (12 %) qui se sentent (presque) prêts à la mise en place de la CSRD,

- les suiveurs (59 %) qui ont entamés leur préparation mais qui ont encore des progrès à faire pour être prêts,

- les retardataires (29 %) qui sont peu ou pas préparés.

Se conformer à la CSRD représente un défi pour les entreprises

Si la plupart des entreprises ont déjà formalisé une stratégie RSE et suivent des indicateurs ESG, elles vont devoir faire évoluer leurs organisations et leurs systèmes de reporting pour répondre aux exigences de la CSRD et publier leur rapport de durabilité.

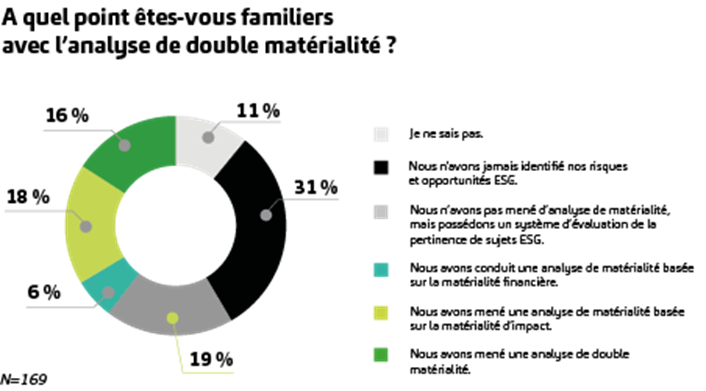

La double matérialité, un enjeu de taille pour les entreprises.

Alors que 31 % des entreprises interrogées n’ont jamais mené d’analyse de leurs risques ESG, seulement 16 % des répondants ont déjà réalisé une analyse de double matérialité.

Pour rappel, l’Union européenne a retenu la double matérialité pour la priorisation des enjeux ESG. Un enjeu ESG est considéré comme “matériel” pour une entreprise s’il a un impact sur sa performance financière ou si l’entreprise a un impact sur cet enjeu.

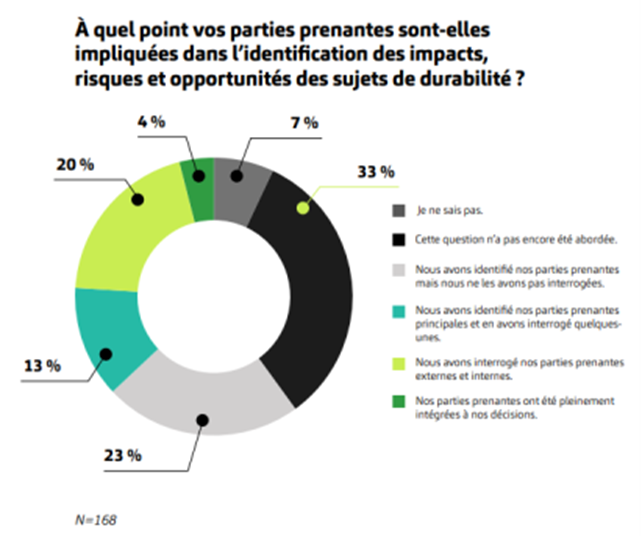

La plupart des entreprises ne prennent pas non plus en compte leurs parties prenantes sur les sujets ESG. Seuls 37 % des répondants ont commencé à les interroger parmi lesquels 4 % seulement les ont pleinement impliquées.

« Le groupe n’avait pas formalisé d’analyse de matérialité par le passé, ce qui rend l’exercice actuel crucial pour s’assurer qu’aucun sujet important ne soit négligé » Anaël Le Goff, Coordinateur de mission de CETIH.

La nécessaire remise à plat des systèmes de reporting ESG.

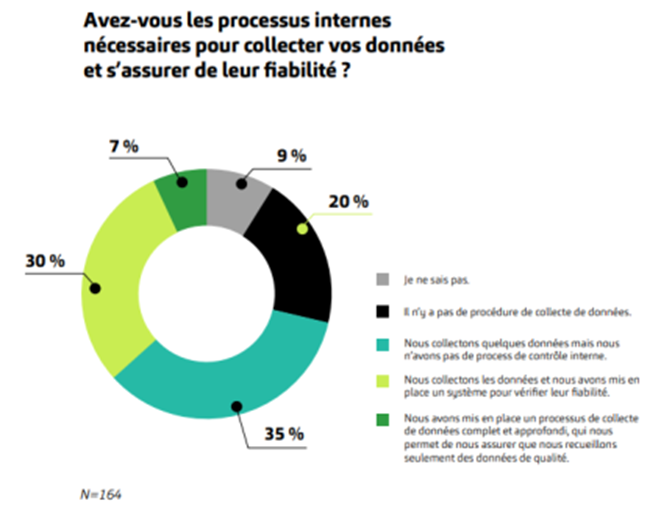

Aujourd’hui seulement 9 % des entreprises considèrent que leur système de reporting ESG est prêt ou presque pour la CSRD ; à l’inverse, plus de 6 entreprises sur 10 (62 %) estiment qu’il ne l’est pas. Elles sont également 62 % à encore utiliser Excel pour collecter leurs données ESG.

L’ambition de la CSRD est claire : mettre sur le même plan l’information financière et l’information de durabilité de l’entreprise. Pourtant seulement 7 % des entreprises ont confiance en la qualité des données et en leur système de collecte. 35 % des répondants collectent encore leurs données ESG sans processus de contrôle interne et 20 % n’ont pas mis en place de procédure de collecte de données.

« Nous voulons que la CSRD nous soit utile et qu’elle nous permette d’avoir un vrai outil de pilotage pour notre stratégie responsable. Le travail à mener pour y arriver concerne aussi bien la collecte d’informations quantitatives que la production d’informations qualitatives » Anne-Céline Philippot, Directrice RSE et responsable partenariats de Groupe IMA.

« Les entreprises historiquement engagées dans le reporting ESG ou RSE bénéficient d’un avantage certain pour cette mise en conformité aux exigences à venir car elles collectent déjà une partie de leurs données » souligne Delphine Leduc, Directrice du Pôle réglementaire RSE chez Baker Tilly.

Au-delà de la contrainte, les entreprises perçoivent l’intérêt de la CSRD

Si 33 % des personnes sondées se disent préoccupées par la CSRD, elles sont majoritairement curieuses (51 %).

Malgré le défi posé par la CSRD, seulement 21 % des entreprises décrivent la CSRD comme « une contrainte avec peu de valeur ajoutée ». Selon l’étude, les entreprises perçoivent l’intérêt de la CSRD, qui va les aider à :

- structurer les processus internes (45 %),

- améliorer le niveau d’informations disponibles (45 %),

- rendre leurs entreprises plus résilientes (30 %),

- Et leur offrir un avantage concurrentiel (19 %).

Si la mise en conformité avec les attendus de la CSRD représente bel et bien un challenge pour les entreprises, le rapport de durabilité devrait devenir le document de référence sur les enjeux ESG des entreprises. Contrairement aux rapports RSE utilisant de multiples référentiels ou même à la DPEF, le rapport de durabilité permettra d’harmoniser les pratiques de reporting ESG, en proposant une information ESG de qualité, fiable et comparable.

« La CSRD aura un effet d’entraînement sur l’ensemble des entreprises, y compris celles qui n’y sont pas soumises. Au-delà de l’aspect purement réglementaire, la CSRD représente une véritable opportunité pour elles d’approfondir l’intégration des enjeux de durabilité au cœur de la stratégie de leur entreprise, notamment sur les sujets de la décarbonation et de la transition écologique. » conclut Delphine Leduc.

Méthodologie de l’enquête :

Enquête menée via un questionnaire en ligne auprès de 305 répondants dont 70 % dans des entreprises bientôt sujettes à la CSRD et représentants 14 pays européens. Cette enquête a été complétée par 5 entretiens auprès d’experts ESG dans des entreprises concernées par la CSRD. Notez que parmi les répondants, près de 4 entreprises sur 10 (38 %) sont françaises.

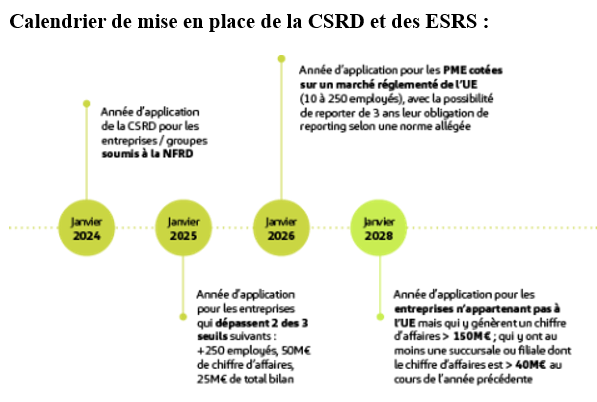

La CSRD : pourquoi, quand et comment ?

Le pacte vert a pour objectif la transformation de l’Europe en une économie neutre en carbone d’ici 2050.

Afin d’orienter les investissements vers les entreprises les plus vertueuses, l’Union européenne a publié un ensemble de réglementations pour harmoniser les pratiques de reporting ESG. Publiée en 2022, la CSRD vise à améliorer la transparence des informations, la comparabilité des entreprises et la fiabilité des données publiées. Intégré dans le rapport de gestion, l’objectif est de mettre au même niveau l’information de durabilité et l’information financière.

Pour ce faire, les entreprises auront l’obligation de publier un rapport de durabilité contenant des informations sur la gouvernance, la stratégie, la gestion des impacts, les objectifs et les indicateurs ESG. L’ensemble des informations quantitatives et qualitatives attendues dans le rapport de durabilité sont détaillées au sein des normes ESRS (European Sustainability Reporting Standards).

La CSRD exigera des entreprises qu’elles relèvent 5 défis stratégiques :

– La gouvernance et la stratégie ESG,

– L’évaluation et la matérialité (impacts, risques et opportunités),

– Le processus de collecte des données,

– La communication et publication des données,

– Le plan d’adaptation à la CSRD.

C’est pour répondre à ces différents enjeux que Baker Tilly France a mobilisé les experts RSE de Goodwill-management, en partenariat avec Baker Tilly Espagne, Italie et Pays-Bas pour réaliser cette enquête.

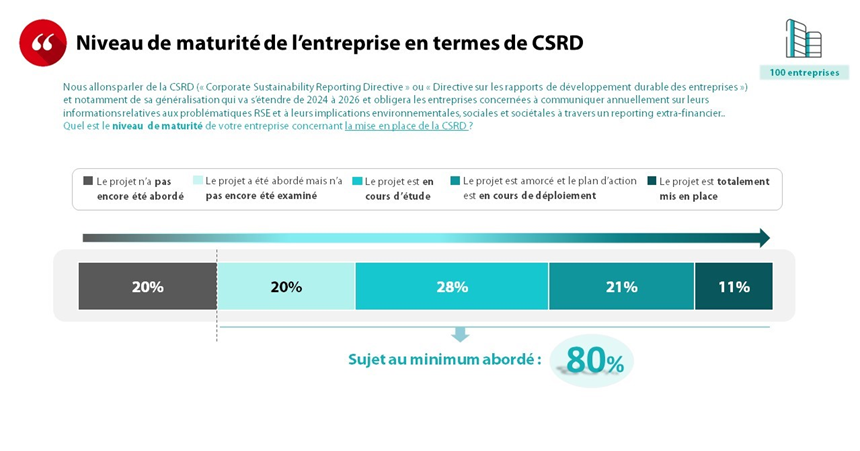

CSRD : la majorité des ETI déjà prêtes !

Grant Thornton, groupe d’audit et de conseil en France et dans le monde, présente les résultats de son enquête sur la directive (UE) 2022/2464, dite « CSRD » (Corporate Sustainability Reporting Directive), qui s’appliquera progressivement à compter du 1er janvier 2024. Cette étude a été réalisée auprès de dirigeants d’ETI par l’Institut Opinionway du 16 octobre au 6 novembre 2023.

- Le reporting extra financier CSRD est une réalité pour les dirigeants d’ETI,

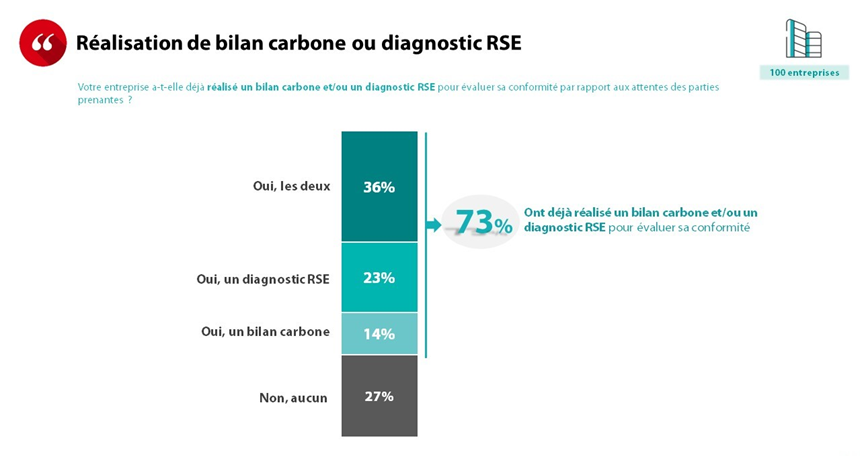

- La majorité des ETI ont déjà réalisé un bilan carbone ou un diagnostic RSE,

- Près de ¾ des ETI estiment disposer des profils, ressources et compétences internes.

Le reporting extra financier CSRD est une réalité dans la majorité des ETI interrogées. Pour 28%, le projet est en cours d’étude et 21% ont commencé à déployer un plan d’action. Enfin, 11% des dirigeants déclarent même avoir déjà finalisé sa mise en place. 60% des ETI estiment donc avoir un niveau de maturité assez avancé sur le sujet de la CSRD.

Cette mobilisation s’explique également par les délais rapprochés : dès 2024 (première publication en 2025), la CSRD s’appliquera progressivement et concernera notamment les entreprises au CA supérieur à 40M€, quel que soit leur secteur d’activité. Compte-tenu de la cible des répondants (ETI à partir de 50 M€ de chiffre d’affaires), il est également logique que la majorité des dirigeants soit déjà en ordre de marche pour appliquer cette Directive.

Néanmoins, 20% des ETI déclarent que le sujet n’a pas encore fait l’objet d’un examen de faisabilité. Et la même proportion (20%) annonce qu’il n’a toujours pas été abordé.

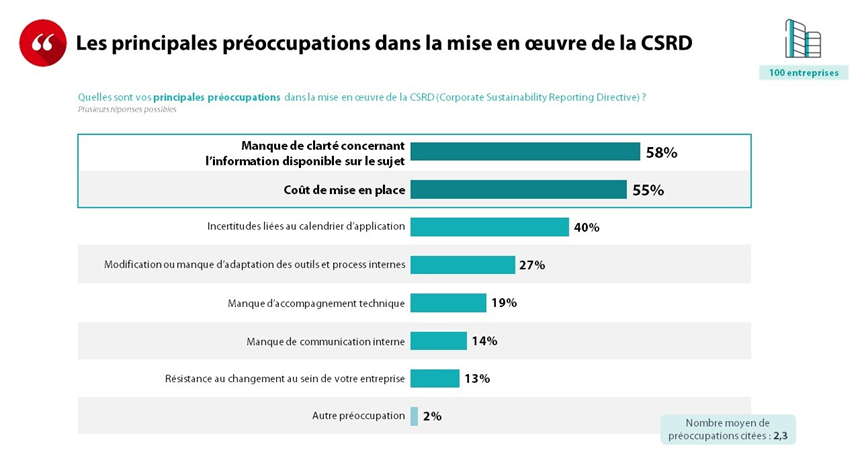

Le déploiement de la CSDR s’accompagne de deux principales préoccupations en moyenne citées par les dirigeants : les inquiétudes liées au manque de clarté des informations disponibles (58 %) et le coût financier de la mise en place du projet (55 %) et, dans une moindre mesure (40%), des incertitudes sur le calendrier d’application.

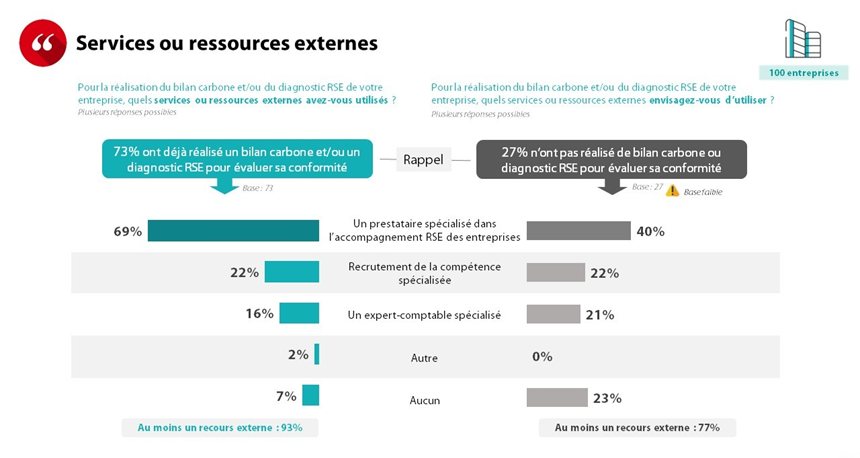

73 % des ETI ont déjà réalisé un bilan carbone ou un diagnostic RSE pour évaluer leur conformité par rapport aux attentes des parties prenantes. 36% ont même effectué les deux. Des bilans/diagnostics qui se font ou se feront principalement avec un prestataire spécialisé.

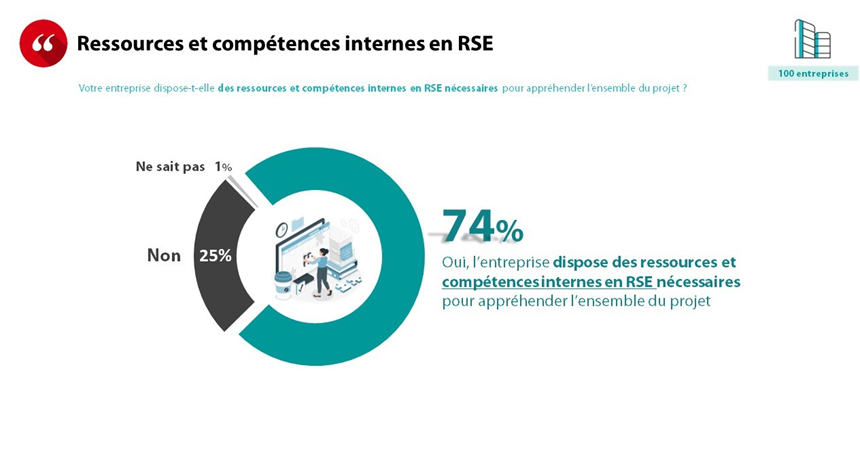

74% des dirigeants estiment enfin disposer à date des profils, ressources et compétences internes leur permettant d’appréhender au mieux le projet. Vincent Frambourt et Christophe Drevelle, respectivement Associé audit en charge de la Durabilité et Directeur Transformation Durable chez Grant Thornton déclarent : « Cette étude souligne l’avancement important des ETI Françaises sur les sujets de transformation durable, tant en termes de réalisation de bilan carbone ou diagnostic RSE que sur la prochaine entrée en vigueur de la directive CSRD. S’ils soulignent un besoin de formation et des investissements importants en SI, les dirigeants sont confiants quant à la quantité et la qualité de leurs ressources internes pour mener à bien ce chantier. La transition à la CSRD doit être menée en gestion de projet, pour anticiper les difficultés normatives et sensibiliser l’ensemble des fonctions internes aux impacts liés à ce changement. Ce nouveau reporting extra financier et son appréhension globale seront un véritable levier de performance pour les ETI et non une obligation administrative supplémentaire : avant tout une opportunité ! »

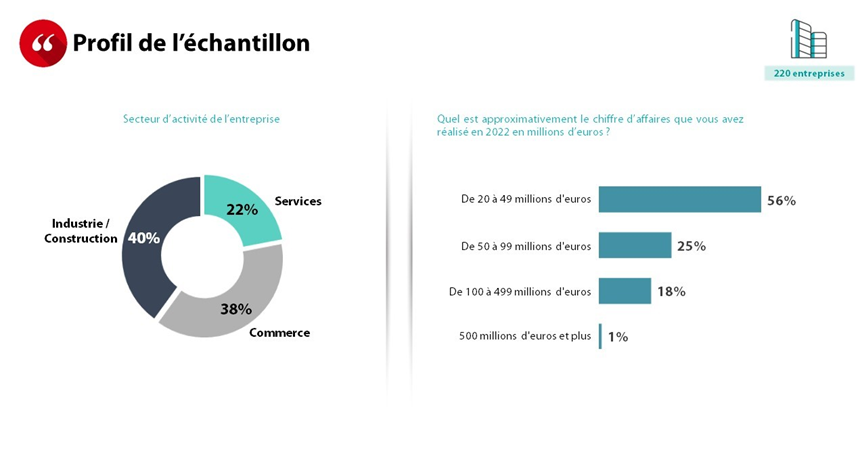

Méthodologie : étude quantitative réalisée du 16 octobre au 6 novembre 2023 auprès d’un échantillon de 100 dirigeant(e)s d’entreprises (PDG, DG, DAF, …) dont le chiffre d’affaires est supérieur à 50 millions d’euros. La représentativité de l’échantillon a été assurée par un redressement sur les données de secteurs d’activité et de taille salariale. L’échantillon a été interrogé par téléphone sous système CATI par le partenaire Ariane Etudes.

À propos de Baker Tilly France

Groupe de conseil pluridisciplinaire, Baker Tilly s’attache depuis 60 ans à accompagner les entreprises de toutes tailles dans le développement de leurs activités. Fort d’un réseau de partenaires spécialisés, Baker Tilly dispose d’un panel complet de solutions pour fournir un service à la hauteur des exigences des dirigeants d’entreprises d’aujourd’hui. Son appartenance au réseau Baker Tilly, 9ème réseau mondial d’audit et de conseil, en tant qu’unique représentant français, facilite le déploiement de ses clients à l’international. Société résolument basée sur l’humain, Baker Tilly compte au quotidien sur ses 2 000 collaborateurs pour mener l’entreprise vers un modèle d’affaires plus responsable et accompagner ses 30 000 clients dans une logique de performance économique, durable et globale. Avec 60 bureaux de proximité implantés en France, Baker Tilly a réalisé un chiffre d’affaires de 161 M€ en 2022.

À propos de Grant Thornton France

Grant Thornton, groupe leader d’Audit et de Conseil, rassemble en France plus de 2500 collaborateurs dont 142 associés dans 24 bureaux, en se positionnant sur 6 métiers : Audit, Expertise Conseil, Conseil Financier, Conseil Opérationnel & Outsourcing et Conseil Juridique et Fiscal et Transformation Durable.

Grant Thornton accompagne les entreprises dynamiques (sociétés cotées, entreprises publiques et privées) pour leur permettre de libérer leur potentiel de croissance, grâce à l’intervention d’associés disponibles et impliqués, épaulés par des équipes délivrant une expertise à très haute valeur ajoutée.

Les membres de Grant Thornton International Ltd constituent l’une des principales organisations d’Audit et de Conseil à travers le monde. Chaque membre du réseau est indépendant aux plans financier, juridique et managérial.

À propos de Grant Thornton International Limited

Grant Thornton International Ltd, groupe leader d’Audit et de Conseil, est un réseau intégré et indépendant, rassemblant plus de 60 000 collaborateurs dont près de 4 000 associés implantés dans plus de 130 pays. La puissance de l’organisation internationale permet de mobiliser des équipes multiculturelles et de répondre aux problématiques des clients de manière globale, garantissant ainsi les mêmes standards de qualité, de risk management, de process et d’excellence, partout dans le monde.