Analyse de l’expansion du rallye boursier mondial, soulignant une accélération des performances en Europe, aux États-Unis et en Asie, avec un élargissement des gains vers les secteurs cycliques et value. Les investisseurs privilégient la qualité et explorent les opportunités dans les petites capitalisations, soutenus par des perspectives économiques robustes et des révisions de bénéfices positives.

Le momentum du marché se transforme, avec une nette accélération des performances dans des régions en retard comme la Chine et le Royaume-Uni. Ce phénomène s’accompagne d’une répartition élargie des gains, touchant non seulement les valeurs de croissance mais aussi les secteurs cycliques et value, offrant ainsi un soutien plus robuste aux marchés.

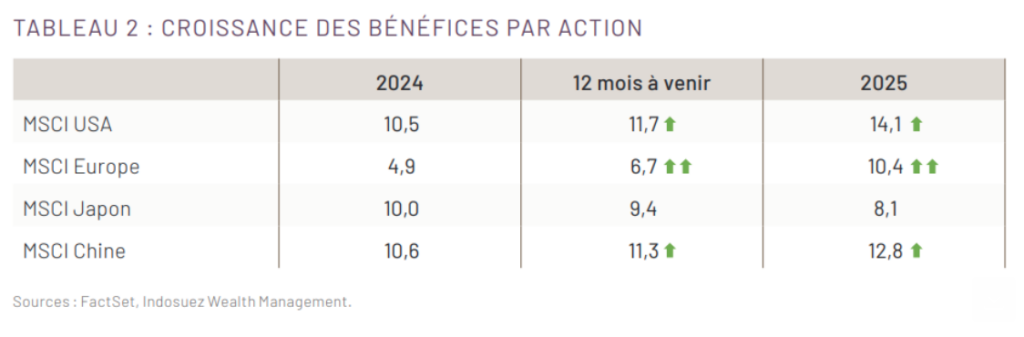

Europe : résultats encourageants et perspectives favorables

La saison des résultats du premier trimestre en Europe a surpassé les attentes initiales, avec 58 % des entreprises publiant des bénéfices par action (BPA) au-dessus des prévisions du consensus. Cette performance solide a conduit à des révisions à la hausse des estimations de bénéfices jusqu’en 2026, indiquant une croissance anticipée des BPA de +10,4 % pour l’indice MSCI Europe en 2025, comparé à +4,9 % pour 2024. Cette dynamique renforce le sentiment positif des investisseurs européens, avec un retour progressif des flux financiers vers la région.

En termes de valorisation, le marché européen maintient une attractivité significative, avec un ratio cours/bénéfice projeté à 13,6x pour 2025, bien en deçà des 19,4x du S&P 500 américain. Cette différence de valorisation est encore plus marquée entre les titres value, qui affichent une décote de 50 % par rapport aux valeurs de croissance. Ce différentiel renforce l’attrait des segments value sur le marché européen, en particulier au Royaume-Uni, où les actions bénéficient d’une politique de dividendes parmi les plus généreuses au monde. De plus, le marché britannique présente une décote historique par rapport à l’indice MSCI World, ce qui attire l’attention des investisseurs à la recherche de valeur.

États-Unis : expansion du rallye boursier dans les secteurs cycliques

Après une phase de prise de bénéfices en avril, les marchés américains ont repris leur ascension, atteignant de nouveaux sommets historiques en mai. Cette hausse ne se limite plus aux grandes capitalisations technologiques, souvent désignées comme les « 7 Fantastiques », qui ont dominé la performance du marché en 2023. Au contraire, le rallye s’étend désormais aux secteurs cycliques tels que l’énergie et les financières, reflétant une rotation sectorielle vers des industries bénéficiant d’une reprise économique vigoureuse et de la stabilisation des taux d’intérêt.

Dans le domaine des investissements thématiques, les investisseurs se détournent progressivement des géants technologiques et des fabricants de semi-conducteurs spécialisés pour se concentrer sur d’autres maillons de la chaîne de valeur. Cela inclut les fournisseurs de services cloud, les centres de données et les producteurs d’électricité, qui répondent à la demande croissante pour soutenir les applications d’intelligence artificielle (IA). Cette diversification des investissements thématiques reflète une approche stratégique visant à capturer les opportunités de croissance dans un environnement économique toujours robuste, soutenu par des initiatives de soutien économique continues.

Asie : reprise des marchés et dynamique commerciale renforcée

Depuis mars 2024, les marchés boursiers chinois et taïwanais ont connu un rebond significatif, dépassant même la performance de l’indice MSCI US depuis le début de l’année. Les données commerciales chinoises meilleures que prévu, la levée des restrictions sur l’immobilier et la perspective de suppression de la taxe sur les dividendes renforcent le sentiment positif à l’égard des marchés asiatiques. Malgré les tensions récentes entre les États-Unis et la Chine, exacerbées par l’augmentation des droits de douane, ces mesures sont largement perçues comme symboliques et politiques en vue des élections présidentielles américaines, avec un impact limité sur l’économie chinoise à court terme.

Par ailleurs, les résultats financiers des poids lourds technologiques de Taïwan et de Corée ont été remarquables, en particulier dans les secteurs de la haute technologie, y compris l’IA, le cloud computing et les serveurs.

En Inde, bien que la dynamique des actions ait ralenti récemment, les fondamentaux économiques restent solides, avec des élections générales en cours qui pourraient agir comme un catalyseur pour le marché.

Style d’investissement : préférences et opportunités actuelles

Malgré des rendements obligataires élevés et une saisonnalité moins favorable, le style d’investissement axé sur la qualité reste privilégié par les investisseurs cherchant à se protéger contre les risques géopolitiques et la volatilité des marchés. En parallèle, les valeurs de croissance continuent de bénéficier de la dynamique étendue de l’IA aux États-Unis, maintenant leur performance robuste dans un environnement de taux d’intérêt élevés.

La tendance vers les valeurs value et les petites et moyennes capitalisations s’intensifie en Europe, stimulée par une reprise économique plus forte que prévu et un regain d’intérêt pour les segments industriels et technologiques.Les petites capitalisations attirent l’attention en raison de leur décote significative et de leur exposition aux tendances de relocalisation et de réindustrialisation.

En conclusion, le rallye boursier mondial se diversifie et s’étend à travers différents secteurs et régions, reflétant une confiance croissante dans la reprise économique globale et les opportunités d’investissement à long terme.

Découvrez notre article : été prometteur pour les marques : économie de l’expérience