Fitch Ratings-Londres-28 juillet 2022 : Reprise de la demande post-pandémique dans les transports EMEA peut masquer des risques croissants à moyen terme liés au ralentissement de la croissance macroéconomique et des risques plus élevés de récession et des pressions importantes sur les coûts.

Le rebond de la demande de transport !

La demande refoulée de voyages d’agrément a permis au trafic aérien de passagers d’Europe occidentale d’atteindre environ 90% de ses niveaux de 2019, tandis que les niveaux de l’Europe de l’Est sont revenus à environ 75%. La demande d’expédition est toujours dynamique, soutenu par une capacité limitée en raison des congestions portuaires en cours, et les taux de fret sont élevés. Cependant, une nouvelle capacité importante et une réduction des embouteillages pourraient modifier le paysage maritime. Passager les niveaux pour les opérateurs de transport terrestre de notre portefeuille représentent en moyenne environ 80 % des niveaux d’avant la pandémie.

La baisse des attentes du scénario de base de Fitch Ratings concernant la croissance économique à partir de 2023 et les risques croissants d’une récession, a mis sous pression les attentes de performance à moyen terme du secteur. Par ailleurs, le transport de passagers s’adapte aux nouvelles normes de voyage, avec des pertes permanentes de voyages.

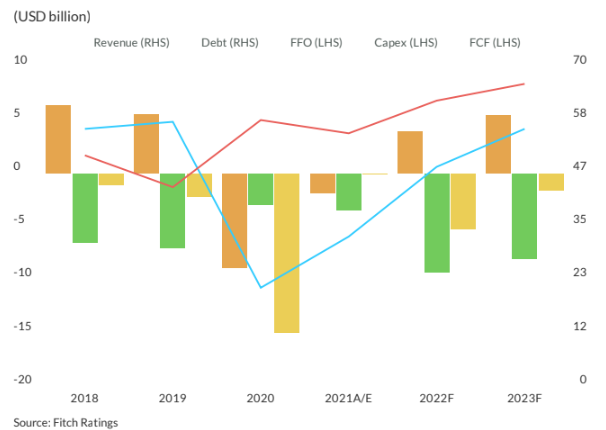

Compagnies aériennes EMEA – Metrics agrégés pour Fitch-Rated Portefeuille

Les augmentations rapides des coûts du carburant et de la main-d’œuvre exercent une pression sur des marges déjà minces. Nous prévoyons des frais dans le secteur à croître au-dessus des niveaux d’inflation de l’IPC. Alors que les compagnies aériennes ont augmenté le prix des billets dans le passé quelques mois, cela peut ne pas être suffisant pour absorber des coûts plus élevés et peut être difficile à maintenir. De nombreux les compagnies aériennes ont considérablement augmenté leur niveau d’endettement pendant la pandémie, ce qui limite leur flexibilité financière.