Ecofi Investissements, acteur engagé pour le développement durable publie le 22 juin 2022 son analyse sur l’inflation. Avec Olivier GUILLOU Directeur de la gestion, David JOURDAN Directeur de la gestion crédit, et Morgan SAUSSINE Gérant crédit.

Ecofi : Etat des lieux

Alors que l’inflation est, de par et d’autre de l’Atlantique, à des niveaux jamais atteints depuis des décennies, cette année 2022, à mi-parcours, est compliquée pour les investisseurs.

A l’exception du prix des matières premières, l’ensemble des actifs financiers corrigent fortement, dans des proportions inégalées sur certaines classes d’actifs et de manière concomitante.

L’enlisement du conflit russoukrainien et la politique zéro Covid suivie par la Chine n’améliorent pas les anticipations. La pression qui s’exerce sur les banques centrales est forte : elles doivent juguler l’inflation tout en évitant de faire plonger l’activité.

Conscientes de leur impéritie dans leur capacité à prévoir l’inflation et de communiquer clairement, celles ci ont fait volte-face et appuyé sur le bouton « redémarrage ».

Conformément à leur mandat, les banques centrales agissent, leur crédibilité étant à restaurer au regard des erreurs de 2021. En effet les banques centrales n’ont ni anticipé la vague d’inflation liée à la réouverture suite au Covid, ni réduit leurs achats d’actifs, ce qui a conduit à une situation hors de contrôle (bulles financières, diffusion de l’inflation à l’ensemble de l’économie). Leur seule solution est donc de monter les taux à marche forcée quitte à provoquer une récession. C’est donc un nouveau « quoi qu’il en coûte ». Les discours sur le « soft landing » (Etats-Unis) ou les déclarations d’intention à limiter les écarts de primes de risque (Eurozone) passent au second plan.

Une inflation transitoire

Casser l’inflation est le nouveau « quoi qu’il en coûte », et la probabilité de récession progresse. Enrayer l’inflation n’est pas simple, qui plus est dans un contexte de flambée des prix des matières premières, surtout ceux des denrées agricoles et de l’énergie. Cette séquence fait suite à une première impulsion haussière stimulée par les excès d’injection de liquidités, dans un contexte de sortie de Covid en 2021, alors que l’emploi était déjà au plus haut. On pensait l’inflation transitoire (réouverture, déséquilibres offre/demande, pénuries, fret et transport) mais elle dure et semble plus diffuse, avec des risques de second tour (boucle spirale prix/salaires).

CONSCIENTES DE LEUR IMPÉRITIE DANS LEUR CAPACITÉ À PRÉVOIR L’INFLATION ET DE

COMMUNIQUER CLAIREMENT, CELLES-CI ONT FAIT VOLTE-FACE ET APPUYÉ SUR LE BOUTON «REDÉMARRAGE ».

L’évolution des taux est orientée à la hausse en raison du resserrement monétaire. Là où on pensait que l’impact sur la partie longue de la courbe des taux serait amorti ce n’est pas ce qui se passe.

Les causes sont au nombre de trois :

- l’amplitude de resserrement mesuré par le niveau terminal attendu des taux court terme n’est pas stable et augmente toujours ;

- le quantum de resserrement sur le cycle se positionne fortement sur 2022 ;

- l’ancrage des anticipations d’inflation à long terme reste dans des zones d’inconfort.

Probabilité de récession (en %)

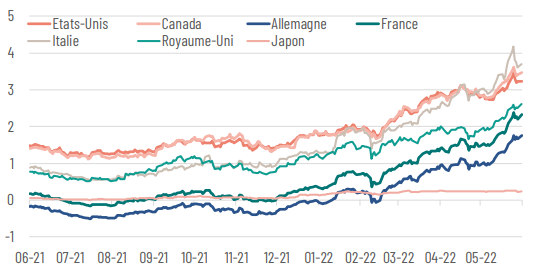

Dans ce contexte, les taux à 10 ans ont dépassé des seuils symboliques pour atteindre au plus haut 3,50 % aux Etats-Unis, 1,93 % en Allemagne, 2,74 % au Royaume Uni et 2,48 % en France (niveau maximum sur 1 an au 17/06/22).

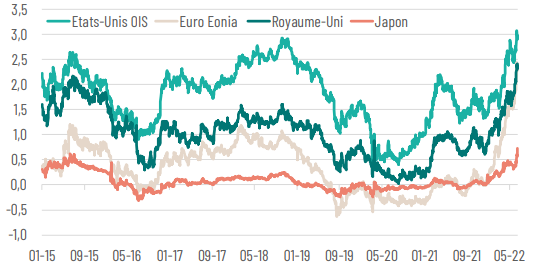

De la même manière les anticipations de hausse des taux s’ajustent à la hausse. Ces niveaux correspondent (proxy) au maximum des taux court terme anticipés dans le cycle de resserrement monétaire.

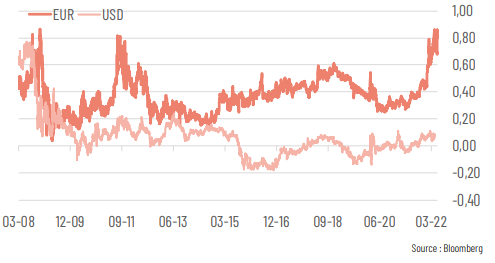

Taux d’Etat à 10 ans (en %)

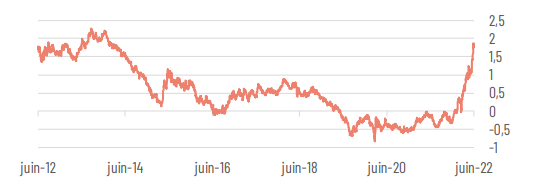

Taux américain à 10 ans (en %) (anticipation sur le taux 10 ans dans 6 mois)

Taux des banques centrales à 5 ans (en %) (anticipation sur le taux 1 mois dans 5 ans)

Le Crédit

Le durcissement monétaire et les craintes d’un net ralentissement de la croissance, voire d’une récession en 2023, ont pesé sur les actifs risqués et alimenté une forte volatilité sur les marchés.

La correction obligataire ne connaît pas de trêve. Ce contexte est très défavorable pour les obligations privées qui subissent un double choc : hausse des taux souverains et des marges de crédit. Les émetteurs les plus fragiles sont particulièrement touchés.

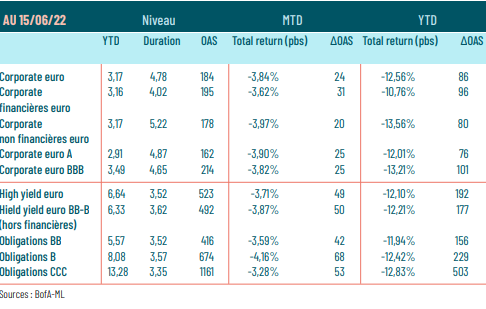

Toutes les notations ont souffert de cette hausse des taux et le portage n’a qu’insuffisamment protégé : la tranche BBB s’est écartée de plus de 100 pbs, ce qui a conduit à une performance négative de 13,21 % depuis le début de l’année.

On a noté une forte distorsion au sein de l’univers crédit causé par un fort écartement entre la courbe de taux interbancaire (courbe swap) et la courbe de taux souveraine (courbe “govies”). Cette marge (swap spread) a continué de s’élargir avec la combinaison d’un changement de discours des banques centrales tout en maintenant les achats d’actifs et d’un déséquilibre offre/ demande sur le marché souverain.

Le risque de fragmentation de la zone Euro et le risque russe sur les banques ont joué défavorablement. Côté offre, le marché primaire affiche une forte dichotomie en 2022 entre l’Investment grade et le High yield. Ce facteur technique explique la bonne performance relative de ce dernier.

La correction obligataire

Swap spread 10 ans à maturité constante

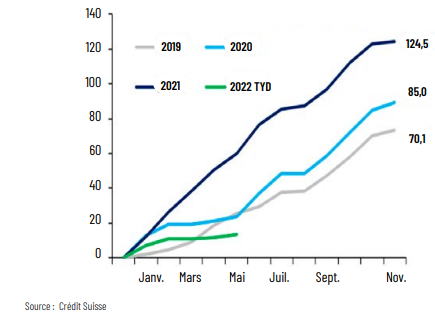

Investment grade Volumes d’émissions euro/livre sterling (Mds€)

High yield Volumes d’émissions euro/livre sterling (Mds€)

Le crédit (2/2)

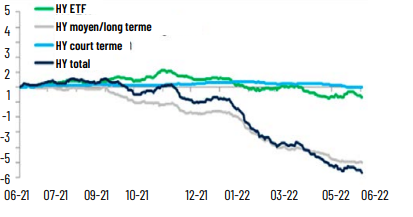

Côté demande, l’ensemble du crédit a souffert de sorties massives de la classe d’actifs et plus particulièrement sur les fonds à duration longue.

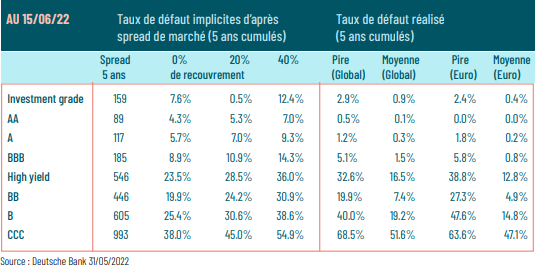

Ce phénomène reste cependant cantonné à l’Europe. Les taux de défaut implicites ont augmenté par rapport à la fin de l’année 2021 mais restent sur des niveaux inférieurs aux pics historiques réalisés. En effet, ces taux de défaut implicites (basés sur les marges de crédit) sont néanmoins particulièrement élevés et largement au-dessus des moyennes. Dans une logique de portage Buy&Hold, un investisseur focalisé sur le High yield (BB-B) serait largement compensé pour le risque de défaut et cela quelle

que soit l’hypothèse de taux de recouvrement choisie.

Taux de défaut implicites

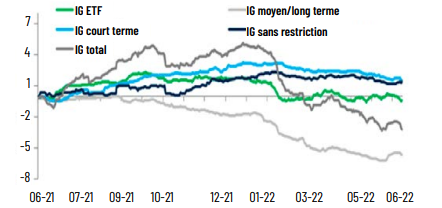

Flux de fonds obligataires Investment grade (IG)

Flux de fonds obligataires High yield (HY)

Perspectives

Au vu de la reconstitution de taux de rendement attractifs, un véhicule Buy&Hold mixant Investment grade et High yield Euro présente un réel intérêt pour profiter de cet environnement où les taux de défaut implicites (basés sur les marges de crédit actuelles) sont particulièrement élevés et largement au-dessus des moyennes.

Opportunités

Dans un contexte toujours très volatil, les fonds à échéance ou datés semblent présenter le meilleur couple rendement/ risque. Ecofi Optim 26 répond parfaitement à cette logique de portage, offrant un taux de rendement instantané de 5,76 % pour une duration de 3,34 (données indicatives au 20/06). Le crédit court terme, notamment High yield, offre un portage significatif. Ecofi Annuel peut servir de point d’appui en attendant une stabilisation des taux à long terme.

Les fonds obligataires convertibles affichent une forte décote (crédit et volatilité). L’univers s’est désensibilisé au risque action. Le potentiel de rebond passant davantage par la réduction de la décote, un rebond action aurait un impact limité. Le portage est particulièrement attractif, avec des effets favorables attendus en cas de fusion/acquisition.

Dans l’offre de fonds obligataires d’Etat, Ecofi Obligations internationales offre moins de rendement mais permet de diminuer l’exposition à la zone Euro.

Retrouver ci-dessous la pièce jointe complète