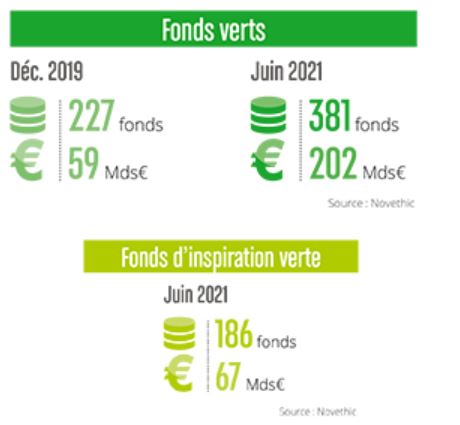

Si le marché des fonds verts en Europe a bondi de 140 milliards d’euros entre le 31 décembre 2019 et le 30 juin 2021, les objectifs environnementaux de cette offre restent à préciser.

Les limites des fonds verts en Europe

Si le marché des fonds verts en Europe a bondi de 140 milliards d’euros entre le 31 décembre 2019 et le 30 juin 2021, les objectifs environnementaux de cette offre restent à préciser.

Novethic publie la 5e édition de son étude sur l’offre de fonds à dimension environnementale, avec le soutien de l’ADEME. Intitulée « Les limites de fonds verts en Europe », l’étude montre que si ce marché atteint les 202 milliards d’euros au 30 juin 2021 (+56% sur un semestre), il ne représente toujours qu’ 1,3 % des encours de la gestion d’actifs européenne. Le déploiement progressif de la réglementation SFDR devrait améliorer le fléchage environnemental d’une offre toujours très axée sur les indicateurs de CO2.

L’OFFRE DE FONDS VERT RÉUNIT TROIS APPROCHES AUX MULTIPLES NUANCES DE VERT

Novethic distingue trois grandes catégories de produits financiers à vocation environnementale :

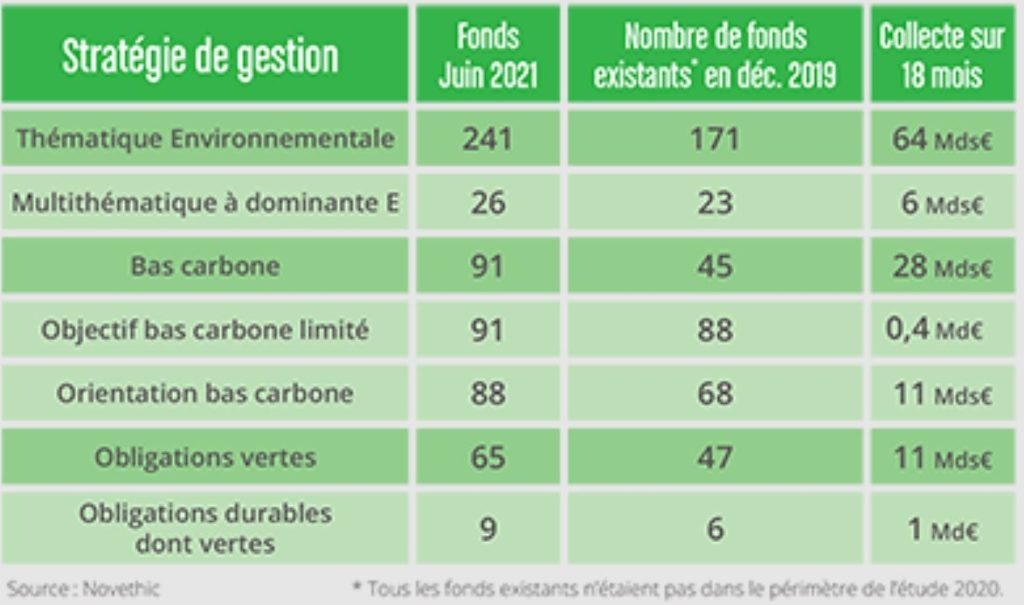

- Les fonds thématiques, catégorie historique, qui compte le plus grand nombre de fonds.

- Les fonds axés sur la réduction des émissions carbone. Leur collecte est portée par les produits qui ont les objectifs carbone les plus ambitieux.

- Les fonds d’obligations vertes et durables, dont la collecte est plus modeste : 12 milliards en 18 mois.

Il faut aussi nuancer le degré d’ambition environnementale des fonds verts. Novethic fait le distinguo pour la première fois en 2021 entre les fonds verts, panel habituel de son étude, et une nouvelle catégorie : les fonds d’inspiration verte. Il s’agit soit de produits multithématiques à dominante environnementale, soit de fonds dits bas carbone, ou encore de fonds d’obligations durables ou sociales à composante environnementale.

Nouvelle vague de fonds indiciels Bas Carbone et performances environnementales toujours floues

La montée en puissance du verdissement de produits financiers s’accompagne d’une diversification de l’offre. Le phénomène le plus marquant des 18 derniers mois est l’apparition d’une vague de fonds axés sur la réduction des émissions carbone, dont plus du tiers, en encours, sont des fonds indiciels. On trouve dans ces indices une grande proportion d’entreprises de la tech et des services au détriment d’autres émetteurs plus carbo-intensifs. Cette mécanique contribue à réduire l’empreinte carbone d’un portefeuille mais pas forcément les émissions de gaz à effet de serre des entreprises. Pour les fonds thématiques, la question de la performance environnementale reste toujours floue compte tenu de la faible appropriation des indicateurs calculés à l’échelle des portefeuilles et de la quasi-absence de référence à la future taxonomie européenne.

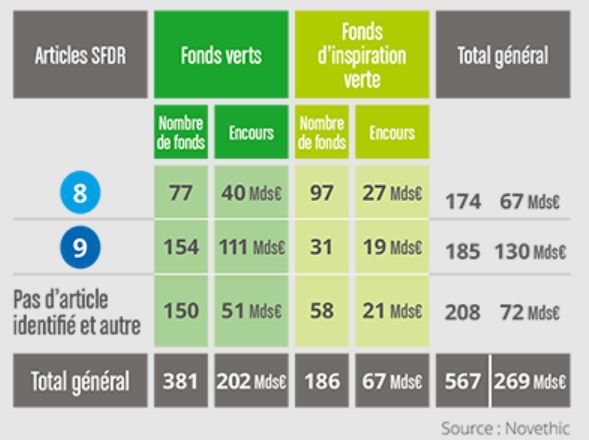

Un tiers de fonds verts classés article 9, la catégorie la plus exigeante selon le classement SFDR

L’entrée en vigueur de la réglementation SFDR en mars 2021 a conduit à la classification par les sociétés de gestion de leur offre de fonds durables selon leur degré d’exigence. Au 30 juin 2021, un gros tiers de l’offre des 381 fonds verts analysés par Novethic n’avait pas de classement, une proportion équivalente était classée en Article 9, catégorie la plus exigeante, et 20% en Article 8. Cette hétérogénéité reflète la grande disparité de l’offre de fonds verts en Europe qui, pour l’instant, semble peu pressée de s’approprier le nouveau cadre européen sur la finance durable.