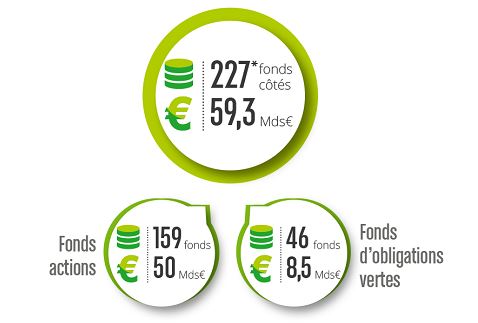

Novethic publie, avec le soutien de l’ADEME, son étude : « Les fonds verts européens au défi de la taxonomie ». Elle décrit un marché en pleine expansion avec 227 fonds pour 59,3 milliards d’euros d’encours qui vont devoir évaluer leur conformité au référentiel européen d’éco-activités appelé Taxonomie. L’étude de Novethic montre qu’ils vont devoir transformer leurs modes de sélection et de reporting pour s’aligner sur les objectifs environnementaux de l’Europe.

L’offre de fonds verts se développe en Europe

En deux ans, le volume d’encours investis sur des fonds mettant en avant une stratégie environnementale en Europe a presque doublé. Il dépassait les 30 milliards d’euros fin 2017 et atteint quasiment les 60 milliards d’euros fin 2019. Une croissance à relativiser puisque ces fonds verts représentent moins d’1% du marché des fonds gérés par des sociétés européennes. Mais leur analyse permet de décortiquer la construction du fléchage environnemental dans la gestion d’actifs, concernée au premier chef par l’entrée en vigueur de la Taxonomie européenne. L’étude de Novethic donne à la fois les principales caractéristiques de ce marché à dominante actions, une présentation pédagogique de la Taxonomie et des modalités de sa mise en œuvre par une évaluation de la « taxo-compatibilité » des fonds actions du panel.

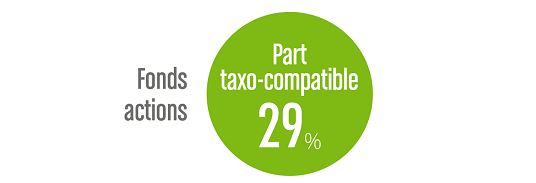

La part « taxo-compatible » des fonds verts actions européens est inférieure à 30 %

Les fonds à stratégie environnementale qu’ils soient d’actions ou d’obligations, choisissent des actifs selon des critères verts qui varie considérablement d’un gestionnaire à l’autre. Pour les obligations, les fonds sont pour l’essentiel des fonds de green bonds qui investissent à plus de 80 % dans des obligations vertes finançant des projets sélectionnés pour leurs objectifs environnementaux. Mais il n’en va pas de même pour les fonds actions.

Pour évaluer l’alignement des investissements avec la Taxonomie, il faut analyser l’activité des entreprises sélectionnées dans les portefeuilles. Or la critériologie environnementale appliquée par les gérants d’actifs est large. Elle peut concerner l’activité exercée par les entreprises, surtout quand il s’agit d’énergies renouvelables ou de services à l’environnement, mais aussi le management ou le reporting environnemental d’entreprises d’autres secteurs. Or la Taxonomie apporte une nouvelle façon d’évaluer la performance environnementale des entreprises. Leurs activités et produits alignés sur la Taxonomie doivent être conformes aux objectifs environnementaux de l’Union Européenne selon les normes techniques définies par le référentiel. La Taxonomie ne couvre pour l’instant que l’atténuation et l’adaptation au changement climatique mais permet d’ores et déjà d’évaluer les qualités environnementales des fonds verts à l’aune de ce nouveau prisme.

Le manque d’information provenant des entreprises handicape le déploiement de la Taxonomie

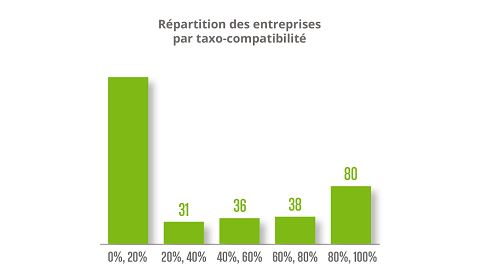

Novethic a passé au crible la communication publique de 415 entreprises européennes cotées que l’on retrouve le plus fréquemment dans les fonds verts actions européens. Les analystes ont constaté qu’il était très difficile de trouver des informations sur la ventilation du chiffre d’affaires des entreprises par activité éligible à la Taxonomie. En appliquant simplement un filtre par activité et sans aller dans des détails plus techniques de seuils, on trouve dans les fonds verts une majorité d’entreprises ayant une faible part d’activités taxo-compatibles (moins de 20%). Dans de nombreux cas le manque de transparence des entreprises rend impossible l’évaluation de la part de chiffre d’affaires potentiellement compatible avec la Taxonomie.

Aligner les règlementations européennes y compris en termes de calendrier

L’étude de Novethic « Les fonds verts européens au défi de la Taxonomie » met en exergue le chemin qu’il reste à parcourir pour faire de la Taxonomie un outil de verdissement de l’économie européenne. Cela ne sera possible qu’à condition d’aligner les règlementations européennes permettant de disposer de l’information environnementale nécessaire. Pour les entreprises, il s’agit de la NFRD (Directive sur le Reporting non financier), pour les investisseurs il s’agit de la SFDR (Règlement sur le reporting finance durable des investisseurs). La première doit être refondue courant 2021, la seconde attend ses Actes délégués pour préciser la mise en œuvre de ces nouvelles obligations. En principe, entreprises comme investisseurs devraient consacrer 2021 à la préparation du changement de paradigme environnemental que représente la Taxonomie.