")

Investissement responsable et performances : une analyse proposée par Swisslife.

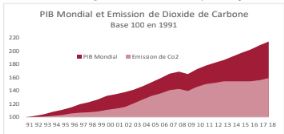

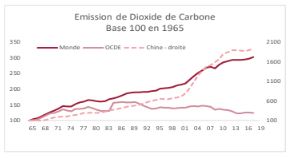

Emission et croissance : la liaison dangereuse

Le défi climatique est illustré par la hausse tendancielle des émissions

de gaz à effet de serre et du PIB mondial. La corrélation depuis 1991

est très forte (R2 0.95) avec une accélération des émissions liées à

l’industrialisation des pays émergents et leur participation dans le

circuit de libre-échange mondial. En ce sens, les émissions par unité

de PIB sont très inégalitaires, car liées aux systèmes productifs inhérents aux économies.

Aussi, la mise en place des stratégies d’économie de gaz à effet de serre ne peut être uniformément répartie dans le monde. Pour preuve, les traditionnelles analyses couts-bénéfices ont montré leurs limites car les bénéfices liés à la transition apparaissent globaux et lointains alors que les coûts sont locaux et immédiats . Les conclusions réitérées du rapport spécial d’évaluation du Groupe d’experts intergouvernemental sur l’évolution du climat (Giec) ont permis une prise de conscience, notamment sur le fait que l’effort pour la transition climatique doit être collectif, systématique et à fort impact.

Performances financières du comportement écologique vertueux

Les travaux sur l’investissement (socialement) responsable se

multiplient notamment pour démontrer que l’engagement ne rime

pas systématiquement avec moindres rendements, au contraire. A titre d’exemple, et parce que les actifs immobiliers sont responsables

pour plus d’un tiers des émissions de gaz à effet de serre, l’indice des

performances globales MSCI monde associées aux constructions

vertes, a fait mieux que son homologue : 16.7% de rendements p.a

depuis 2009 contre 12.2% p.a pour l’indice global. Même si l’indice

MSCI construction verte est plus volatil, car le secteur de la

construction est plus cyclique, les ratios de Sharpe sont identiques.

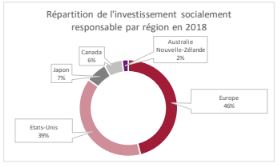

Investissement Responsable dans le monde : un grand pas pour

l’humanité à venir

Au printemps dernier le Global Sustainable Investment Alliance

(GSIA) publiait son rapport annuel sur l’investissement responsable

tel qu’observé en 2018. L’étude porte sur un périmètre de 5 régions dont les Etats-Unis, le Canada, l’Europe, l’Australie (avec la Nouvelle- Zélande) et le Japon. Pour la bonne nouvelle, l’investissement responsable continue de progresser en liaison avec la prise de conscience des grands enjeux de société dont la transition climatique.

Cet investissement représentait près de 31 trillions de dollars contre

moins de 14 trillions de dollars en 2012. Certes, ce montant est encore

marginal comparativement au montant global des actifs sous gestion,

mais comme dit l’adage « les petits ruisseaux font les grandes

rivières ».

Sur les montants alloués à l’investissement responsable, le Canada, et

l’Australie donnent l’exemple avec respectivement plus de 51% et 64%

des engagements en 2018. L’Europe, n’est pas en reste puisqu’elle a

engagé 49% des montants investis contre seulement 26% pour les

Etats-Unis.

Au Japon, sur la totalité des engagements, seul 19% ont ciblé les

investissements responsables mais ce montant est très substantiel,

comparativement à ce qu’il représentait en 2016, une part inférieure

à 4% des investissements.

En revanche, sur le montant total de 30 683 trillions de dollars investi

en 2018, par ces 5 géographies, l’Europe reste leader avec 46% des

engagements. Saluons toutefois la finance responsable américaine,

puisque les Etats-Unis ont plus que triplé leurs engagements sur le

volet de l’investissement responsable depuis 2012. Aussi en dépit de

la décision de Donald Trump de ne pas s’engager sur les Accords de

Paris, ce sont probablement les grands institutionnels et la finance

responsable qui feront du rêve « Make America Great Again », une

réalité pour plus d’engagements à venir. Le « Green New Deal »

reformulé par les démocrates américains, à l’image du New Deal de

Franklin Delanoë Roosevelt milite d’ailleurs sur un engagement fort,

soit un objectif de zéro carbone à dix ans. Ce mouvement n’est pas

que politique puisque Stiglitz et Krugman, deux prix Nobel

d’économie, expliquent que la transformation de l’économie vers un

comportement écologiquement vertueux, via l’innovation et les

énergies renouvelables, permettra une croissance plus inclusive.

Stratégies et corpus ESG

Les stratégies d’investissement responsable entre Europe et Etats-

Unis sont relativement similaires. En regard des 7 critères d’investissement définis par le GSIA : le critère d’exclusion de secteurs ou d’entreprises arrive en tête et représente 36% des investissements réalisés en 2018, suivi par l’intégration des critères ESG pour 32% des montants investis. L’investissement réalisé sur le seul critère des engagements des entreprises ressort à 18%. Quant à l’investissement lié aux critères de sélection sur le seul respect de labels reconnus, de « best in class », de thématiques ou de l’«impact investing», ils sont moins utilisés. Au cours du temps, les pratiques de sélection changent, en regard de la méthodologie disponible, plus

quantitative, et de l’exigence des parties prenantes, investisseurs,

environnement, entreprises (les célèbres « stakeholders » qu’on

oppose aux « shareholders » de Milton Friedman, lui aussi Nobel

d’économie).

Quant à la composition des portefeuilles : si l’ensemble de l’univers

d’investissement private-public offre une dimension responsable,

l’essentiel de l’investissement responsable pour 2018 s’est concentré

sur les actions (51% du montant investi) et obligations (36%), un

changement notable depuis 2012, ou l’investissement ciblait

essentiellement la partie obligataire. Cette réallocation a aussi été

permise par l’intégration d’actifs alternatifs dans les portefeuilles des

institutionnels, pour 13% de l’investissement responsable : 3% en immobiliers, 3% pour le capital-investissement, et 7% pour l’ensemble

des secteurs associés aux hedge funds, infrastructures et commodités.

Compte tenu de l’importance du secteur immobilier comme premier

contributeur au monde des émissions de gaz à effet de serre, et la

nécessité de courber la trajectoire de hausse de température, l’investissement pour la construction verte et la décarbonation des

portefeuilles devraient favoriser l’attention des investisseurs sur

toutes les géographies en sus de la recherche d’une performance

absolue d’un « real asset ». En Europe, la publication d’une taxinomie

par la Commission Européenne au printemps dernier, dont

l’immobilier, permettra de fédérer la profession et favoriser

l’investissement responsable pour atteindre nos objectifs de

neutralité carbone à horizon de 2050.