Le 29 juin 2022. L’inflation accélère fortement en France et en zone euro, et encore plus aux Etats-Unis et au Royaume-Uni. Cet article revient sur les causes de l’inflation en réexaminant la relation entre inflation et mondialisation. Par De Bandt Olivier, Carluccio Juan.

La mondialisation et ses répercussions sur l’inflation

L’inflation accélère en raison de variables mondiales (énergie et matières premières), ainsi que des perturbations des chaînes de valeur.

En effet, la mondialisation a eu un effet baissier, mais quantitativement limité, en moyenne sur l’inflation dans la zone euro jusqu’en 2019. Néanmoins, l’influence des chocs externes sur les parties volatiles de l’indice des prix à la consommation s’est accrue dans la dernière décennie. Les fortes pressions inflationnistes actuelles apparaissent comme une continuation du processus d’ouverture entamé à partir des années 1990. À plus long terme se pose la question de savoir si le processus de mondialisation va se poursuivre, et quels en seraient les effets sur l’inflation.

L’inflation a augmenté à partir de 2021 dans la plupart des pays, après presque deux décennies de modération. Un consensus existe sur le fait que les principaux moteurs de l’inflation actuelle sont liés à des variables mondiales, en particulier à des perturbations des chaînes de valeur mondiales, à des pénuries d’intrants dans les principaux secteurs manufacturiers et à la hausse des prix de l’énergie et des denrées alimentaires. Au-delà du débat, quant au caractère temporaire de ces chocs qui se normaliseront une fois que les effets de la pandémie s’estomperont et que les tensions géopolitiques s’apaiseront, se pose la question des effets à moyen terme de la mondialisation sur la dynamique des prix (Blanchard, 2020).

L’article vise à éclairer les débats actuels en réexaminant la relation entre la mondialisation et l’inflation. Dans une économie ouverte, les conditions économiques et financières nationales sont affectées par des chocs extérieurs. À plus long terme se pose la question de savoir si le processus de mondialisation va se poursuivre, et quels en seront les effets sur l’inflation. Afin d’éclairer ce débat, les questions suivantes sont posées ici :

- Par quels canaux la mondialisation affecte-t-elle l’inflation ?

- Dans quelle mesure la mondialisation était-elle responsable de la faible inflation avant la pandémie ?

- Que peut nous apprendre la situation précédant la crise de la Covid-19 pour mieux comprendre la situation actuelle ?

La mondialisation : un effet baissier sur l’inflation entre 1995 et 2019

Les discussions sont ici illustrées avec des résultats fondés sur la dynamique de l’inflation dans les pays de la zone euro pour la période 1995-2019. Savoir si des facteurs structurels tels que la mondialisation sont à l’origine des faibles niveaux d’inflation, enregistrés notamment au cours de la dernière décennie, est un sujet également abordé. Il s’agit en effet d’un sujet de préoccupation de longue date pour les banques centrales. La Banque centrale européenne (BCE) a examiné ce point dans le cadre de la revue de la stratégie de politique monétaire présentée en 2021 (BCE, 2021a).

L’opinion assez largement partagée par les économistes, et confirmée par les travaux présentés dans cet article, est que la mondialisation a eu un effet négatif, mais quantitativement faible, sur la tendance de l’inflation totale dans la zone euro au cours de la période 1995-2019, tout en étant plus important lors des cycles de hausse et de baisse. Après la grande crise financière de 2008-2009, l’impact des variables mondiales sur l’inflation des pays de la zone euro a augmenté.

En particulier, les chocs externes sous la forme de mouvements des prix du pétrole, de chocs de taux de change et de développement des chaînes de valeur mondiales ont un effet plus fort pour la sous-période 2008-2019 que pour 1995-2007. Les estimations montrent une plus grande transmission de ces chocs à l’inflation des pays de la zone euro 1. Notre approche en données de panel confirme leurs résultats sur le rôle des prix du pétrole tout en soulignant des effets supplémentaires des variables mondiales, en raison de l’ouverture croissante des économies. Les variables mondiales affectent l’inflation totale mais ont moins d’effet sur l’inflation sous-jacente (c’est-à-dire hors énergie et alimentaire), ce qui indique que l’ouverture affecte les parties les plus volatiles de l’indice des prix.

Sous cet angle, les fortes pressions inflationnistes actuelles liées à la hausse des prix mondiaux des matières premières et à des perturbations des chaînes de valeur mondiales (Akinci et al., 2022) apparaissent comme une continuation naturelle du processus d’ouverture qui s’est déroulé à la fin des années 1990 et s’est consolidé au cours de la dernière décennie. En sens inverse, en cas de « démondialisation », l’effet à la hausse sur l’inflation à moyen terme serait faible, en particulier parce que certains effets liés à la numérisation des économies, elle-même associée à la mondialisation, ne seraient pas remis en question.

1 « L’hyper‑mondialisation » du début des années 2000 : un phénomène marquant

Le processus de mondialisation qui s’est déroulé au début des années 2000 a été qualifié d’ère de « l’hyper-mondialisation ». Il a découlé de l’approfondissement de la libéralisation des échanges dans le monde entier (qui s’est concrétisé par la création de l’Organisation mondiale du commerce – OMC en 1995), de la réduction des coûts de transport et de communication, du développement massif des chaînes de valeur mondiales et du rôle croissant des entreprises multinationales. La structure du commerce international a changé radicalement, les économies émergentes, notamment asiatiques, ayant pris un poids sans précédent. Ces changements structurels ont profondément affecté les processus de production et les comportements de consommation dans le monde entier.

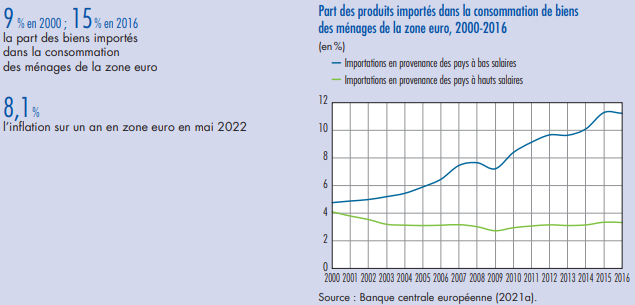

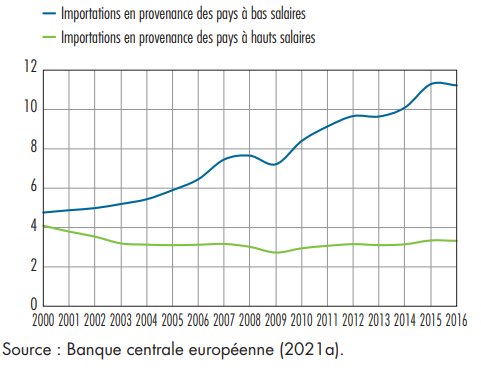

Le graphique 1 montre que les consommateurs de la zone euro ont augmenté la part des produits importés dans leurs dépenses totales de consommation de biens et services, la faisant presque doubler, passant de 9% à 15% entre 2000 et 2016. La totalité de cette augmentation a concerné les biens originaires des pays à « bas salaires » (cf. courbe bleue).

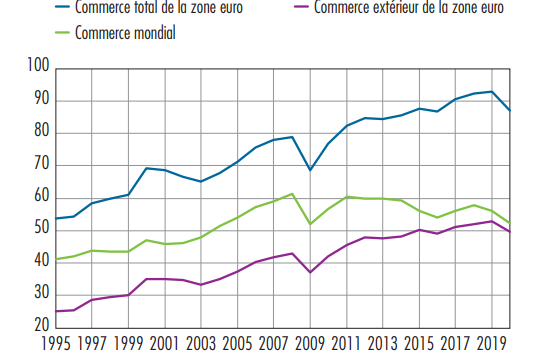

Les flux commerciaux mondiaux (cf. graphique 2) ont augmenté de manière substantielle depuis la fin des années 1990, et en fait beaucoup plus rapidement que le PIB au début des années 2000. Il se sont ensuite stabilisés après la grande crise financière de 2008-2009.

En ce sens, cette crise semble marquer un changement de régime, avec des conséquences sur le processus d’inflation, en particulier en affichant une plus forte corrélation entre les taux d’inflation des différents pays après la crise de 2008-2009 (Cirarelli et Mojon, 2010 ; Forbes, 2019 ; BCE, 2021a). Malgré un certain ralentissement de la mondialisation du fait de tendances protectionnistes avec la guerre commerciale entre les États-Unis et la Chine, la période d’hyper-mondialisation a laissé.

Graphique 1 : Part des produits importés dans la consommation de biens des ménages de la zone euro, 2000-2016 (en%)

Graphique 2 Ouverture commerciale de la zone euro et du monde, 1995-2020 (en%)

2 Mondialisation et inflation : quels mécanismes ?

L’analyse de la transmission de la mondialisation à la dynamique des prix distingue généralement :

• Des effets directs, découlant de la disponibilité accrue de biens nouveaux et moins chers pour les consommateurs ;

• Et des effets indirects, affectant le comportement des entreprises en matière de fixation des prix par le biais de changements dans l’environnement concurrentiel, la disponibilité des intrants de production et les effets sur les marchés du travail.

Effets directs : accès aux biens de consommation importés

L’abaissement des barrières commerciales permet aux consommateurs d’accéder à des biens nouveaux et moins chers, ce qui constitue la principale source de gains de bien-être découlant du commerce international (Costinot et Rodriguez-Clare, 2014) 2. Le graphique 1 montre qu’il y a eu un basculement massif des dépenses en faveur des biens originaires des pays à bas salaires. Dans quelle mesure cela a-t-il contribué à la dynamique des prix de consommation de la zone euro ?

L’effet direct de l’augmentation des importations peut lui-même être divisé en deux composantes :

- Un effet d’inflation importée, déterminé par la différence entre les taux d’inflation des biens nationaux et importés. Ainsi, plus les biens importés pèsent dans le panier de consommation, plus leur inflation affectera l’inflation de la zone euro ;

- Et un effet de substitution qui résulte des différences de niveaux de prix entre les biens nationaux et importés. En effet, lorsque les consommateurs de la zone euro orientent continuellement leurs dépenses vers des biens moins chers, cela affecte la croissance du niveau moyen des prix (cf. annexe 1 pour une dérivation des formules pertinentes).

Dans des recherches antérieures, nous constatons que l’effet de l’inflation importée a été positif mais proche de zéro au cours des deux dernières décennies, tant pour la zone euro (BCE, 2021a) que pour la France individuellement (Carluccio et al., 2018a et b). La raison en est que les prix des biens importés des pays à bas salaires ont augmenté à un rythme très similaire, mais légèrement plus rapide, que ceux des biens produits localement, conduisant à un différentiel d’inflation proche de zéro. De tels ajustements peuvent être considérés comme la conséquence d’un processus de rattrapage par lequel l’inflation dans les pays à faible revenu converge vers celle des pays à revenu plus élevé à mesure que ces économies s’intègrent dans l’économie mondiale.

L’effet de substitution a probablement été beaucoup plus important, étant donné les grandes différences de niveau de prix entre les biens nationaux et ceux des pays à bas salaires (BCE, 2021a). Carluccio et al. (2018a), pour la France, estiment que l’impact sur l’inflation globale est d’environ 0,12 point de pourcentage (pp) par an en moyenne pour la période 1994-2014 3. Bai et Stumpner (2019) estiment que l’indice des biens échangeables a baissé de 0,19 pp par an pour les consommateurs américains au cours de la période 2004-2015. Ceci s’explique par la disponibilité étendue des variétés de produits permise par l’augmentation des importations en provenance de Chine. Ces chiffres sont importants eu égard au niveau de l’inflation (proche de 1% par an) dans ces économies pendant cette période. La mesure de l’effet de substitution nécessite de faire des hypothèses fortes sur les préférences des consommateurs et ces chiffres doivent donc être interprétés comme dépendant de la fonction d’utilité spécifique utilisée.

S’agissant des importations, l’inflation mesurée par l’indice des prix à la consommation harmonisé (IPCH) capte principalement l’effet d’inflation importée. En effet, par construction, l’inflation mesurée par l’IPCH est une somme pondérée de l’inflation de ses différentes composantes. Les changements de structure (c’est-à-dire une plus grande part des biens importés) n’impactent son évolution que si les taux d’inflation de chaque type de bien (local ou importé) diffèrent. Ceci implique que, même si l’IPCH est un indice chaîné , évitant ainsi les biais encore plus importants pour les indices à structure fixe (Commission Boskin, 1996) 5, le changement de l’indice entre deux périodes t et t + 1 résulte des mouvements dans les taux d’inflation. Par ailleurs se pose la question de l’intégration des nouveaux biens dans l’indice (Lequillier, 1997), notamment pour les produits en provenance des pays à bas salaires, dont l’impact pourrait être sous-estimé.

Effets indirects : coûts, salaires et comportement en matière de fixation des prix

Les effets indirects affectent l’inflation par le biais de la réaction du prix des biens produits par les entreprises de la zone euro aux chocs étrangers.

La mondialisation permet aux entreprises intégrées dans les chaînes de valeur mondiales d’importer des intrants intermédiaires et facilite également l’importation de biens d’équipement. Ces deux éléments sont associés à des augmentations de la productivité (par exemple, Halpern et al., 2015). Dans le même temps, précisément parce que l’intégration permet aux entreprises de délocaliser des parties du processus de production vers des pays où les salaires sont plus bas, elle réduit le pouvoir de négociation des travailleurs nationaux et tend à modérer les augmentations de salaire (Carluccio et al., 2015). Ces deux effets réduisent les coûts de production.

D’autre part, l’intégration économique a pour effet d’augmenter les pressions concurrentielles pour les entreprises nationales, provoquant la sortie des plus petites entreprises et limitant la capacité des firmes survivantes à augmenter les prix (Amiti et al., 2019). Ces deux effets impliquent que les stratégies de fixation des prix sont déterminées en partie par le comportement des fournisseurs et des concurrents étrangers, créant ainsi un lien entre les prix nationaux et les évolutions économiques étrangères. Les données montrent que l’effet de concurrence a réduit l’inflation des prix à la production aux États-Unis (Auer et al., 2013), en France (Carluccio et al., 2018a) et dans la zone euro (BCE, 2021a), avec des estimations indiquant 0,16 point de pourcentage par an en moyenne sur la période 2000-2016.

La courbe de Phillips

Pour avoir une vision plus complète des effets, à la fois directs et indirects, de la mondialisation sur l’inflation, nous utilisons l’outil standard pour analyser les déterminants de l’inflation : la courbe de Phillips. Il s’agit d’une relation de forme réduite entre l’inflation et le niveau d’activité. On peut la représenter par : π t EA = a Et πt + 1 + b πt – 1 + κ(yt – ȳ) + γt Où π t EA est l’inflation totale de la zone euro, Et πt + 1 sont les anticipations d’inflation, (yt – ȳ) est « l’écart de production », c’est‑à‑dire le rapport entre la production effective et la production potentielle au cours d’une période donnée. κ est la pente de la courbe de Phillips, qui mesure la sensibilité de l’inflation aux cycle d’activité, et γt est un résidu, qui rassemble toutes les variables qui affectent l’inflation par des canaux différents de la demande, et notamment les chocs d’offre, comme les prix du pétrole, les chaînes de valeur mondiales et les mouvements du taux de change.

La mondialisation a un impact sur la courbe de Phillips de deux manières. La concurrence et la modération salariale peuvent affaiblir le lien entre l’activité intérieure et l’inflation (paramètre κ plus faible), générant un « aplatissement de la courbe de Phillips » (Bianchi et Civelli, 2015 ; Guilloux‑Nefussi, 2019) . Les fluctuations des coûts découlant des évolutions de l’économie mondiale, telles que les effets de productivité des chaînes de valeur ou les prix internationaux, apparaissent dans le résidu car elles constituent des chocs d’offre pour les entreprises de la zone euro.

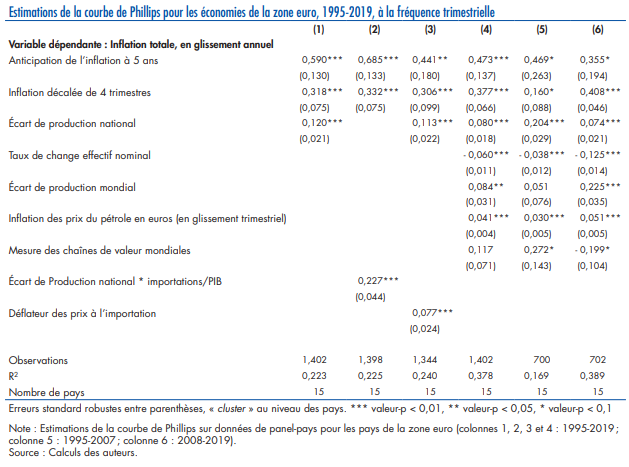

Estimations de la courbe de Phillips sur données de panel pour la zone euro

La colonne (1) estime une courbe de Phillips standard avec anticipations à long terme, où toutes les variables ont les signes habituels ; en particulier, une augmentation de l’écart de production national est associée à une croissance plus rapide des prix intérieurs. La colonne interagit l’écart de production avec la part des importations dans le PIB : les régressions montrent que les économies plus ouvertes ont une courbe de Phillips plus plate (par exemple, la pente de la courbe pour un pays ayant le ratio médian importations/PIB est d’environ 0,43, tandis qu’un pays ayant une valeur supérieure d’un écart-type a une pente de 0,30).

Ensuite, nous étudions le rôle des variables mondiales. Dans la colonne (3), nous ajoutons le déflateur des prix à l’importation, qui s’avère significatif et de signe positif : l’inflation importée se transmet à l’inflation totale. La colonne (4) ajoute un ensemble de variables mondiales qui tentent de mesurer les chocs d’offre découlant de l’accès aux intrants étrangers et les chocs de coûts. Elles sont tirées de Forbes (2019) : le prix mondial du pétrole, le taux de change nominal, l’écart de production au niveau mondial et une mesure des chaînes de valeur mondiales. Comme prévu, leur inclusion réduit le résidu, améliorant ainsi le pouvoir explicatif du modèle. Forbes (2019) est parvenu aux mêmes conclusions pour un panel plus hétérogène de quarante économies.

Un impact plus fort des variables mondiales depuis 2008

Lorsque nous divisons l’échantillon entre avant et après début 2008 (respectivement colonnes 5 et 6 du tableau présenté en annexe 2), nous constatons que l’ampleur des coefficients est plus forte pour la période 2008-2019, et que le modèle avec variables mondiales explique mieux l’inflation au cours de cette période. Conformément aux études précédentes (Diev et al., 2021), le prix du pétrole est la variable mondiale la plus pertinente. Nos estimations montrent que son impact est plus important pour la période post-crise, du fait d’une plus grande élasticité de l’inflation aux prix du pétrole. Notre exercice simple montre que c’est également le cas pour les autres variables mondiales. Lorsque l’exercice est répété en utilisant l’inflation sous-jacente comme variable dépendante, nous constatons que les variables mondiales ont un impact moindre. Cela suggère que les variables mondiales ont un impact plus fort sur les parties les plus volatiles de l’indice des prix, notamment les matières premières énergétiques et alimentaires.

Retrouver ci-dessous la pièce jointe dans son intégralité :