Le projet de cadre du groupe de travail sur les informations financières liées à la nature (TNFD), publié en version « bêta » pour commentaires du public le 15 mars, complète le cadre très influent du groupe de travail sur les informations financières liées au climat (TCFD), qui est devenu un important normalisateur pour l’information financière et d’entreprise. Le nouveau cadre TFND vise à fournir aux acteurs du marché des orientations sur l’identification, l’évaluation et la communication d’informations sur les questions et les impacts liés à la nature significativement pertinents, en vue d’éclairer une meilleure stratégie d’entreprise et de déplacer les allocations de capital des activités qui nuisent à la biodiversité et à la nature vers des résultats positifs. Une version finale devrait être publiée en septembre 2023.

Actifs et services naturels

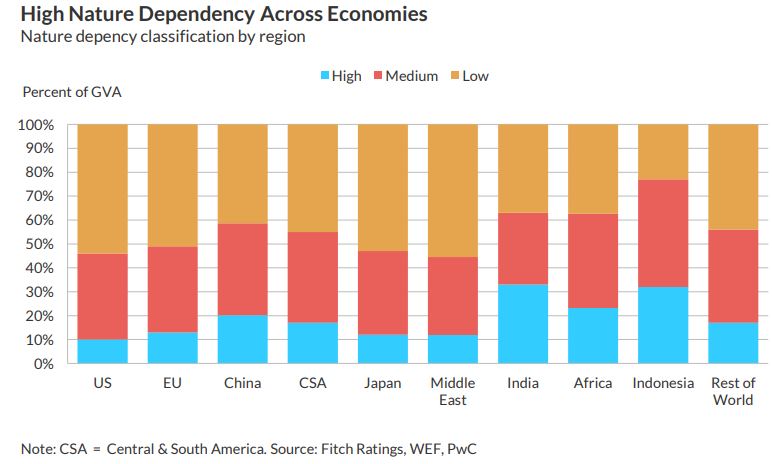

Alors que les risques physiques et climatiques de transition sont de plus en plus largement reconnus et intégrés dans les informations financières, la dépendance des économies et des entreprises à l’égard des actifs naturels et des services éco-systémiques est relativement sous-déclarée. Et pourtant, plus de la moitié de la production économique mondiale dépend « fortement » ou « moyennement » de la nature, selon un récent rapport du Forum économique mondial, avec des niveaux très élevés de dépendance aux biens et services éco-systémiques dans des secteurs tels que l’agriculture, les services publics, les produits chimiques et les biens de consommation. L’un des principaux objectifs du projet de cadre TFND est donc d’aider les participants au marché à comprendre les dépendances affectant leurs activités et leurs portefeuilles – par exemple, les services de pollinisation fournis par les insectes pour les chaînes d’approvisionnement des entreprises de produits agricoles ou la dépendance des brasseurs à l’égard des systèmes hydrologiques.

S’appuyer sur le cadre de divulgation sur le climat

À l’instar du TCFD, l’architecture du projet de cadre du TNFD est construite autour de quatre « piliers » – comprenant des informations recommandées concernant la gouvernance, la stratégie, la gestion des risques et les mesures et objectifs – et est conçue pour faciliter l’intégration complète des informations sur le développement durable dans les rapports financiers courants. Une omission clé est que le projet actuel ne stipule pas de mesures spécifiques pour mesurer les risques et les opportunités liés à la nature matérielle, bien que le TNFD affirme que le groupe de travail fournira des « orientations supplémentaires » sur les mesures dans les futures itérations du cadre.

Que sont les actifs environnementaux et les services éco-systémiques? Les deux sont étayés par le concept de « capital naturel », c’est-à-dire les ressources naturelles renouvelables et non renouvelables qui créent des avantages pour les personnes.

- Les actifs environnementaux sont le stock naturel de composants de l’environnement naturel qui donnent lieu à des flux d’avantages pour les personnes et l’économie;

- Les services éco-systémiques se présentent sous diverses formes, y compris les services d’approvisionnement (par exemple, l’eau douce d’une rivière), les services de régulation (par exemple, le rôle des invertébrés dans le maintien de la qualité des sols) et les services culturels (par exemple pour le tourisme).

L’orientation locale, la double matérialité posent des défis

Une caractéristique notable du projet de cadre TNFD, et qui le différencie du TCFD, est l’accent mis sur la prise en compte spécifique à l’emplacement des dépendances et des impacts liés à la nature. En effet, dans la plupart des cas, l’interface entre les entreprises (et les autres activités humaines) et les actifs environnementaux et les services éco-systémiques sera la plus importante au niveau local. L’approche introduit une couche supplémentaire de complexité dans les divulgations futures potentielles – puisque les mesures financières et les informations environnementales devraient potentiellement être superposées avec des données géo-spatiales et des analyses scientifiques spécifiques à la localisation, par exemple des biomes et des ressources en eau affectées. Cela serait particulièrement difficile pour les entités ayant des sites ou des chaînes d’approvisionnement couvrant de nombreuses zones géographiques, en particulier celles des marchés émergents où la disponibilité des données peut être difficile.

Un autre domaine de difficulté potentiel est l’objectif du TNFD d’aligner le projet de cadre sur les normes internationales de durabilité en cours d’élaboration par l’International Sustainability Standards Board (ISSB). L’ISSB a été lancé en novembre 2021 et a élaboré des normes prototypes générales de durabilité et de climat pour fournir des informations financières sur les impacts du changement climatique sur les entités. Cependant, le TNFD exige également que les entités déclarantes rendent compte de leurs impacts externes – par le biais du concept de « double matérialité » – et il n’est actuellement pas clair comment ces deux organes aligneront leurs différentes approches.