À la suite de la crise Covid, la masse monétaire a augmenté à des rythmes historiquement élevés dans la zone euro et aux États-Unis en 2020, avant de revenir sur une tendance d’augmentation plus modérée en 2021.

Cette évolution est due à une importante création monétaire par les banques centrales et les banques commerciales, soutenue par l’achat de titres publics. Parallèlement, les émissions de dette publique ont également atteint des sommets pour faire face aux conséquences de la crise sanitaire. Cet article explique les principaux mécanismes à l’origine de ces évolutions et explore également les relations entre ce surcroît de création monétaire et le niveau des prix.

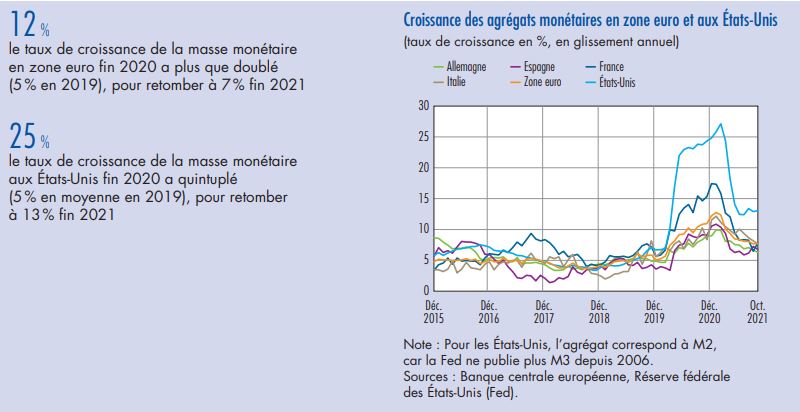

Entre 2019 et 2020, dans la zone euro, le taux de croissance de la masse monétaire (M3, agrégat large permettant de prendre en compte d’éventuels transferts entre actifs liquides, cf. définition en annexe) a nettement augmenté. Il est passé de 5 % à environ 12 %, ce qui correspond à un flux annuel de 1 589 milliards d’euros. Cette progression de 7 points de pourcentage sur un an est la plus rapide enregistrée depuis la création de l’euro. Une augmentation encore plus marquée a été observée aux États‑Unis, où le taux de croissance de M2 est passé d’environ 5 % à 25 % (cf. graphique 1). Ce rythme soutenu d’expansion monétaire a suscité des inquiétudes parmi les économistes quant à d’éventuelles pressions inflationnistes.

La dynamique monétaire en 2020 a été principalement alimentée par la réponse budgétaire à la crise Covid, elle-même facilitée par les achats à grande échelle de titres de dette publique par les institutions financières monétaires (IFM), en particulier les banques centrales. La singularité de cette période est bien mise en relief par la normalisation qui s’est amorcée, dès les premiers mois de 2021, et se traduit par un taux de croissance annuel d’environ 7 % en zone euro en décembre 2021. Cet article explique les principaux mécanismes à l’origine de ces évolutions et explore également les relations entre ce surcroît de création monétaire et le niveau des prix, en se concentrant sur la phase initiale de la crise, durant laquelle les évolutions ont été les plus marquées.

1 Une forte augmentation des agrégats monétaires en zone euro, principalement alimentée par l’achat massif de dette publique par les IFM

Une forte croissance des dépôts détenus par les ménages et les sociétés non financières

Dans la zone euro, la masse monétaire (ou monnaie au sens large) est définie comme l’ensemble des billets de banque et des pièces, des dépôts et des titres de créance à court terme et des parts d’OPCVM monétaires, détenus par les agents résidents hors IFM et administrations centrales. La masse monétaire est inscrite au passif du bilan des IFM. Les dépôts des SNF ont le plus augmenté au cours de la période récente dans la zone euro, suivis par les dépôts des ménages. En 2020, le taux de croissance des dépôts

semble assez proche entre les pays de la zone euro, à l’exception de la France, où il apparaît beaucoup plus élevé, une tendance que l’on retrouvait en 2017.

Les ménages ont également accru leur épargne liquide, qui a atteint 607 milliards d’euros en 2020, dont 423 milliards au cours des trois premiers trimestres de l’année.

La principale source de croissance de M3 en zone euro a été l’achat massif de titres publics par les IFM

Face à une chute drastique de l’activité économique, les gouvernements de la zone euro ont lancé des plans de relance budgétaire massifs, comprenant des transferts aux ménages et aux entreprises (notamment par le biais de plans de chômage partiel, de subventions aux entreprises, de transferts sociaux ), ainsi que des reports d’impôts. Au total, le montant des transferts publics nets d’impôts reçus par les ménages et les entreprises s’est élevé à plus de 500 milliards d’euros en 2020.

Ces transferts, ainsi que la baisse importante des recettes fiscales, ont entraîné une augmentation substantielle du déficit budgétaire de la zone euro, qui est passé de 0,6% du PIB en 2019 à 7,2% du PIB en 2020, conduisant ainsi à d’importantes émissions d’obligations publiques. La plupart de ces obligations ont été acquises par les IFM et, en particulier, par l’Eurosystème, déclenchant une importante création monétaire.

2 Une hausse de la masse monétaire encore plus marquée aux États‑Unis, principalement du côté des dépôts des ménages

Les actifs monétaires ont plus augmenté aux États-Unis que dans la zone euro

Fin 2020, l’agrégat monétaire M2 7 a augmenté de 25% en variation annuelle, après une hausse moyenne de 5% en 2019 (cf. graphique 4). Cela représente presque le double du taux de croissance historique le plus élevé, atteint dans les années 1970, avec une accélération de 20 points de pourcentage par rapport à 2019 (bien plus rapide que l’accélération de 7 points en zone euro).

Pour les États-Unis, le dernier épisode de forte croissance monétaire remonte à 2011-2012, lorsque M2 avait augmenté de 6 % à 10 % par an (et dans une moindre mesure en 2016, lorsque M2 avait progressé de plus de 7%). À l’époque, d’importantes injections de liquidités par la Réserve fédérale des États-Unis (Fed) avaient entraîné une hausse des réserves bancaires auprès de la banque centrale, mais pas d’accélération de M2, car cette liquidité est restée dans le système bancaire et n’a été que faiblement déployée dans le secteur privé. En 2020, en revanche, le Congrès américain semble être l’acteur principal de la croissance de la masse monétaire.

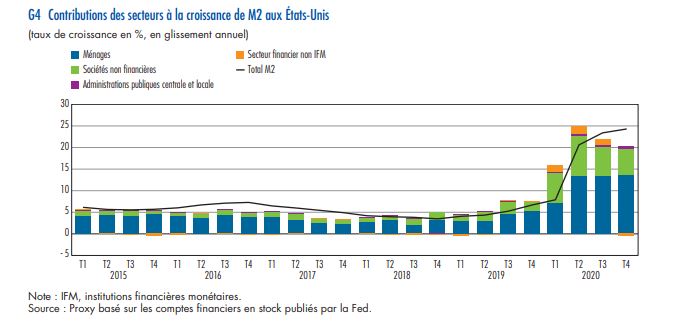

Une augmentation des liquidités particulièrement marquée pour les ménages

Contrairement à la zone euro, où les SNF représentaient les principaux contributeurs de l’augmentation des liquidités, ce sont essentiellement les ménages qui ont tiré la hausse de M2 aux États-Unis en 2020 8, et les SNF dans une moindre mesure (cf. graphique 4). Les ménages ont augmenté leurs dépôts de 23% en 2020 par rapport à 2019, sachant qu’ils détiennent les trois quarts des dépôts bancaires. Les SNF ont également accru leurs dépôts de 24% en 2020.

La surreprésentation des ménages comme détenteurs de monnaie aux États-Unis s’explique par la spécificité des mesures de relance budgétaire américaine, ciblant particulièrement les ménages et moins les SNF. En effet, ces mesures ont consisté en des transferts directs aux ménages et des prêts non remboursables aux entreprises afin de payer les salariés, alors qu’en Europe on a eu recours plutôt à l’activité partielle et aux prêts garantis par l’État.

3 L’augmentation de la masse monétaire ne se traduit pas par une augmentation automatique des prix

Les sections précédentes montrent que l’augmentation de la masse monétaire au sens large, tant dans la zone euro qu’aux États-Unis, a résulté principalement des mesures de relance budgétaire, qui ont alimenté la croissance des dépôts et de la demande. Les évolutions à venir gardent une part d’incertitude, mais devraient plutôt impliquer une diminution du stimulus budgétaire. À plus long terme, que pourrait-il advenir de ces dépôts du secteur non financier? La hausse de l’inflation est-elle inévitable? L’inflation a effectivement augmenté en 2021 dans la zone euro et encore plus aux États-Unis, mais il ne faut pas nécessairement en conclure que cela provienne uniquement ou principalement de l’évolution de la demande : d’autres facteurs jouent du côté de l’offre tels que l’augmentation des prix de l’énergie ou des restrictions sur les capacités productives liées notamment au contexte sanitaire. La littérature existante est également nuancée quant aux liens possibles entre la monnaie et l’inflation.

Plusieurs remarques sont à prendre en considération :

- La croissance de la masse monétaire est allée de pair avec des mesures importantes de relance budgétaire dans la zone euro et aux États-Unis, et suggère que l’effet net de ces mesures a été d’accroître la richesse financière nette des SNF et des ménages, ce qui pourrait avoir un impact positif sur leurs dépenses et in fine sur l’inflation.

- La partie des fonds levés par l’émission de dette publique qui n’a pas été dépensée et reste sur les comptes des gouvernements auprès de leur banque centrale est sans impact sur la masse monétaire.

- Les ménages pourront également préférer utiliser leurs dépôts excédentaires pour réduire leurs dettes (et donc détruire de la monnaie) plutôt que pour augmenter leur consommation ou pour alimenter les placements financiers non monétaires ou immobiliers, ce qui favoriserait la hausse du prix des actifs plutôt que des prix des biens et services.

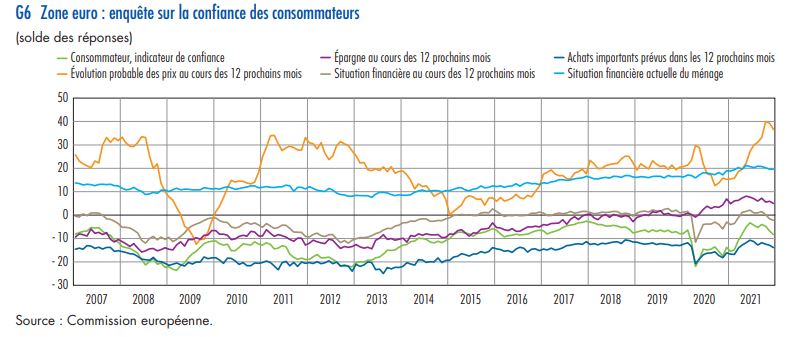

- Les anticipations font partie des facteurs qui peuvent, traditionnellement, alimenter l’inflation, et les enquêtes de la Commission européenne sur les ménages semblent montrer que les projections sur les prix et les achats importants sur les douze mois suivants ont été stables en zone euro (cf. graphique 6) au cours de l’année 2020, malgré des différences (limitées) entre les États membres et une augmentation ponctuelle autour du deuxième trimestre 2020 dans le contexte du premier confinement.

- La littérature a largement exploré le lien entre l’évolution des agrégats monétaires et l’inflation, avec des conclusions mitigées. L’innovation financière et la difficulté de démêler les différentes motivations des détenteurs de monnaie entre autres éléments rendent cette relation difficile à établir.