Le 13 septembre 2022 , actions allye estival. L’indice S&P 500 a enregistré une progression à deux chiffres durant les huit semaines de l’été, notamment grâce aux 3 facteurs que nous verrons dans cet article.

Par Vincent Manuel, Chief Investment Officer, Indosuez Wealth Management

Actions allye estival

L’impression initiale que la Fed n’était pas si éloignée de son point d’inflexion ; une saison de publication des résultats meilleure qu’on ne le craignait ; le sentiment très baissier des investisseurs à l’approche de l’été, qui les a conduits à réduire le risque avant les vacances.

Saison de publication des résultats

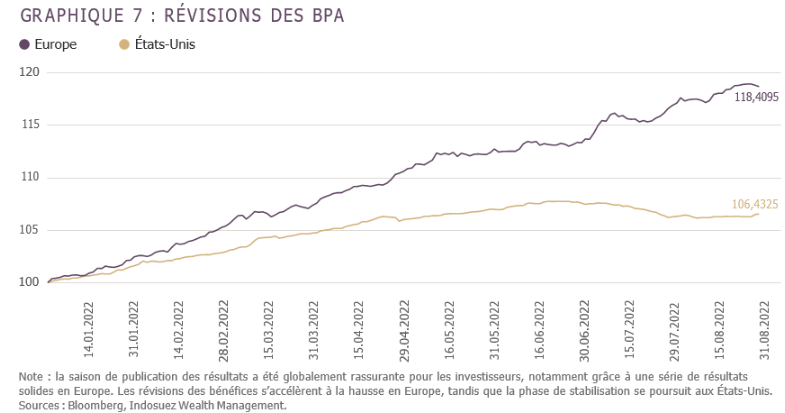

Les résultats du deuxième trimestre ont été globalement favorables, dégageant une image très positive en Europe et plutôt rassurante aux États- Unis. Le consensus table encore sur une croissance des ventes de 12 % aux États-Unis et de 14 % en Europe, ce qui est nettement supérieur aux moyennes historiques. Cependant, les marges bénéficiaires commencent à montrer quelques signes de faiblesse, en particulier aux États-Unis si l’on exclut le secteur de l’énergie. En Europe, les marges ont jusqu’à présent résisté grâce à un euro plus faible et à des taux d’intérêt plus bas.

Ce contexte se traduit par des révisions de bénéfices toujours orientées à la hausse dans la région. Dans un avenir proche, ces dernières constitueront néanmoins l’un des principaux défis pour les marchés actions. De fait, la capacité des entreprises à maintenir des niveaux de marge élevés dans l’environnement actuel sera un élément clé de la performance des marchés boursiers en fin d’année.

États-Unis

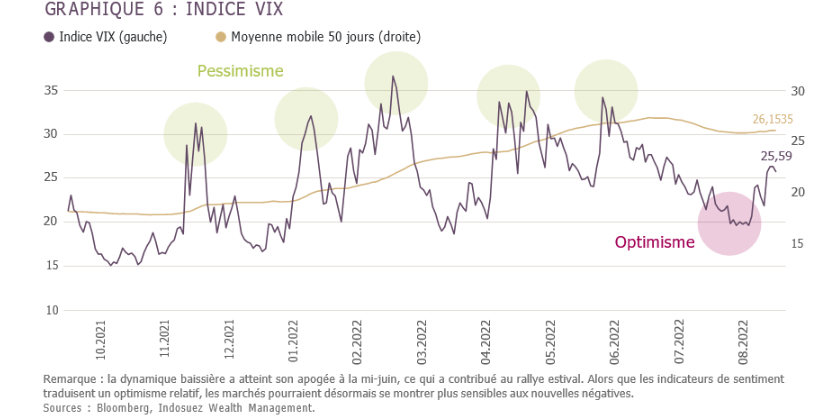

Le rebond du marché (graphique 6) a été alimenté par le changement de ton de la Fed (moins agressive en juillet) : Jérôme Powell a déclaré que le taux des Fed Funds avait atteint le niveau neutre, ce qui a soulagé les taux d’intérêt américains et propulsé les actions à la hausse. Cependant, le symposium de Jackson Hole a mis fin aux espoirs de voir la Fed adopter un positionnement plus accommodant à court terme. Comme l’a indiqué son président, la banque centrale américaine devrait continuer à relever ses taux directeurs pour les maintenir un certain temps à des niveaux élevés afin d’éradiquer l’inflation.

Nous restons donc dans un environnement macroéconomique complexe, associant tensions géopolitiques, inflation élevée, risque de récession et politique monétaire restrictive, alors que les élections de mi-mandat se profilent aux États-Unis. Ces divers éléments justifient notre message de prudence, même si nous considérons que le marché américain continue d’être le plus résilient, grâce à un meilleur pouvoir de fixation des prix et certaines des meilleures entreprises de grande qualité.

Europe

La situation reste globalement difficile en Europe, malgré le rallye de soulagement observé de la fin juillet à la mi-août.

Le risque de pénurie d’énergie pendant la période hivernale représente une véritable menace pour la région. Certains investisseurs craignent même que plusieurs industries cessent leurs activités, notamment en Allemagne ou en Italie. Si la faiblesse de l’euro avantage les exportateurs, les pressions inflationnistes croissantes sur l’énergie et les matières premières affecteront la rentabilité des secteurs à forte intensité énergétique. Sur une note plus positive, la saison de publication des résultats a été excellente pour les entreprises européennes, qui continuent d’annoncer des révisions de bénéfices à la hausse (graphique 7).

Au sein de la région, nous privilégions les marchés suisses, qui s’appuient sur une devise robuste et sont axés sur la qualité.

Marchés émergents

Au cours des derniers mois, les marchés boursiers asiatiques ont dû faire face à la montée des inquiétudes concernant l’économie chinoise , inquiétudes qui ont contraint les autorités à lancer un nouveau cycle d’assouplissement monétaire fin août, complété par des mesures de soutien ciblées pour le secteur immobilier. Nous prévoyons en outre une forte augmentation des dépenses d’infrastructure avant la fin de l’année. Le regain de tensions avec les États-Unis (en particulier autour de Taïwan) et la politique « zéro COVID » stricte, toujours en vigueur en Chine, ont renforcé les préoccupations des investisseurs internationaux, tandis que les révisions de BPA restent orientées à la baisse. En revanche, nous observons depuis peu des signes encourageants de la part des principales entreprises chinoises du secteur des plateformes, avec des résultats globalement meilleurs qu’attendu et une amélioration notable des marges.

Styles d’invetissement

Alors que les rendements à long terme se sont retournés au début de l’été, le rallye estival a essentiellement profité aux valeurs de croissance non rentables. Cependant, après un recul initial d’environ 100 pb aux États-Unis, les rendements obligataires se sont récemment redressés. En conséquence, nous pensons qu’il est trop tôt pour revenir en force sur les valeurs de Croissance (à l’exception des énergies renouvelables et des actions « vertes »).

À l’inverse, il peut s’avérer judicieux de renforcer l’aspect défensif des portefeuilles en augmentant la part du facteur Qualité et notamment le thème du « dividende croissant », qui se concentre sur les entreprises capables de maintenir ou d’accroître leur dividende dans le contexte actuel. Parallèlement, nous profitons du rebond du facteur Value pour prendre quelques bénéfices. Nous nous concentrons principalement sur la réduction de la partie cyclique du portefeuille Value susceptible d’être impactée par une nouvelle détérioration macroéconomique.