Dans un monde de plus en plus incertain, les family offices gardent le cap : préserver le patrimoine sur plusieurs générations, tout en intégrant de nouveaux moteurs de performance. Le rapport UBS 2025 dévoile les tendances structurantes de ces grands investisseurs privés. Derrière les chiffres, un message fort se dessine : la durabilité n’est plus une option. Elle est un levier.

Répartition des actifs : diversification et pragmatisme

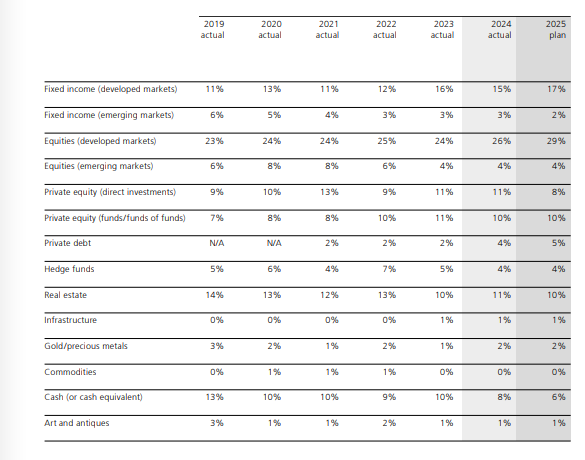

Avec 44 % des allocations en actifs alternatifs et 56 % en actifs traditionnels, les portefeuilles familiaux sont résolument diversifiés. Trois tendances clés émergent :

- Montée en puissance des actions des marchés développés (+2 pts vs 2023), soutenues par des thèmes structurants : IA générative, santé, longévité.

- Doublement des investissements en dette privée, passée de 2 % à 4 % en un an.

- Maintien du private equity, bien que certains arbitrages soient opérés en raison d’un contexte de faible liquidité.

ESG : d’un impératif moral à un levier d’opportunité

Le changement de paradigme est clair : 46 % des family offices intégrant l’ESG le font désormais pour saisir des opportunités d’investissement, contre seulement 33 % qui y voient une façon de mieux gérer les risques.

L’investissement à impact gagne du terrain :

- 37 % s’engagent dans les technologies vertes ou climatiques,

- 49 % dans les healthtechs,

- 26 % investissent directement dans des projets durables (green tech, infrastructures vertes…).

La philanthropie reste un canal privilégié (41 %), notamment en Amérique du Nord.

« L’eau, l’énergie, la santé… les grandes transitions sont aussi les grands marchés de demain. La finance verte n’est pas un sacrifice, c’est une anticipation stratégique. » — Bruno Boggiani, CEO Strateggyz – Green Finance.

Technologies émergentes : IA, santé, électrification

Les family offices explorent activement les nouveaux horizons technologiques. Si l’intelligence artificielle générative suscite un fort intérêt (27 % ont une stratégie claire), la santé (35 %) et l’électrification (29 %) dominent les portefeuilles thématiques.

Les investissements se font à la fois via le public et le privé. L’approche est pragmatique : peu importe le canal, du moment qu’il donne accès à la croissance.

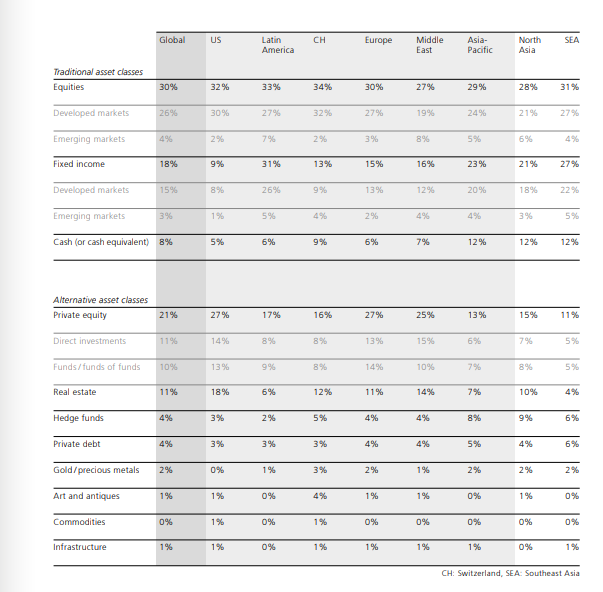

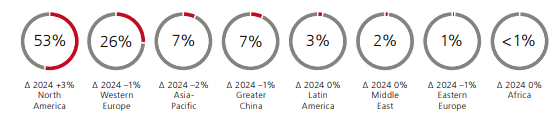

Biais géographiques : cap sur le local

Les family offices américains allouent désormais 86 % de leurs actifs en Amérique du Nord, délaissant les marchés émergents. À l’inverse, l’Asie-Pacifique (hors Chine) attire une part croissante d’investissements, notamment en raison des opportunités sur les marchés locaux et de la résilience observée.

Risques : diversification plutôt que fuite en avant

Malgré un contexte géopolitique tendu (guerre commerciale, incertitudes fiscales et climatiques), les family offices restent fidèles à leur allocation stratégique. Pour se prémunir, ils privilégient :

- la sélection de gérants (40 %)

- les hedge funds (31 %)

- l’augmentation des actifs illiquides (27 %)

- les métaux précieux (19 %)

Gouvernance et professionnalisation

Près de 69 % des family offices ont désormais un dispositif de mesure de performance financière, 60 % un budget annuel, et 61 % un comité d’investissement. L’IA est appelée à jouer un rôle croissant dans la visualisation de données, l’analyse de textes réglementaires et la gestion de portefeuille.

La finance familiale évolue : plus structurée, plus technologique, mais aussi plus responsable. En intégrant les critères ESG comme facteurs de croissance et non plus comme simples contraintes, les family offices prennent part à un changement de fond.

« L’ESG est devenu un filtre d’investissement, pas un frein. Et plus encore, un indicateur de performance à long terme. » — Bruno Boggiani, CEO Strateggyz – Green Finance

Dans un monde fragmenté, la cohérence stratégique — entre rendement, résilience et impact — devient la meilleure boussole.

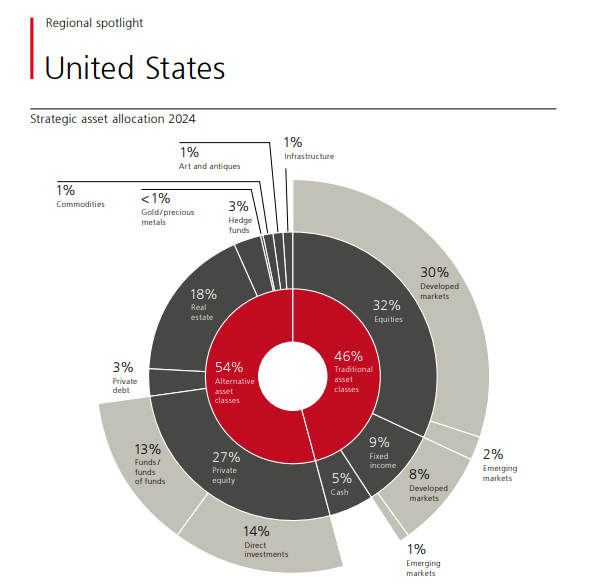

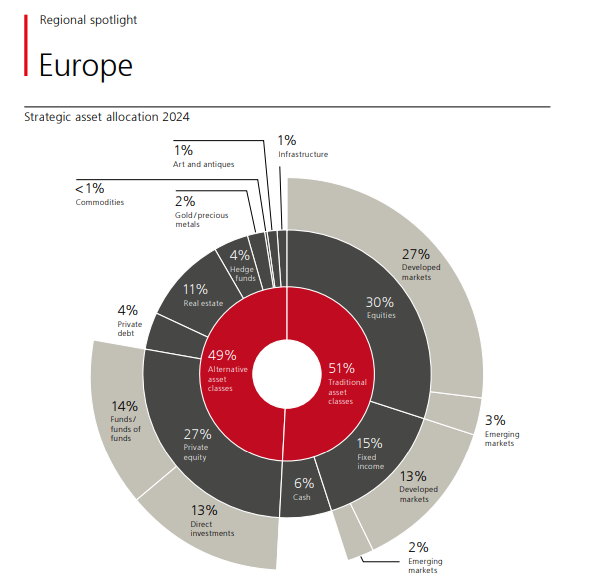

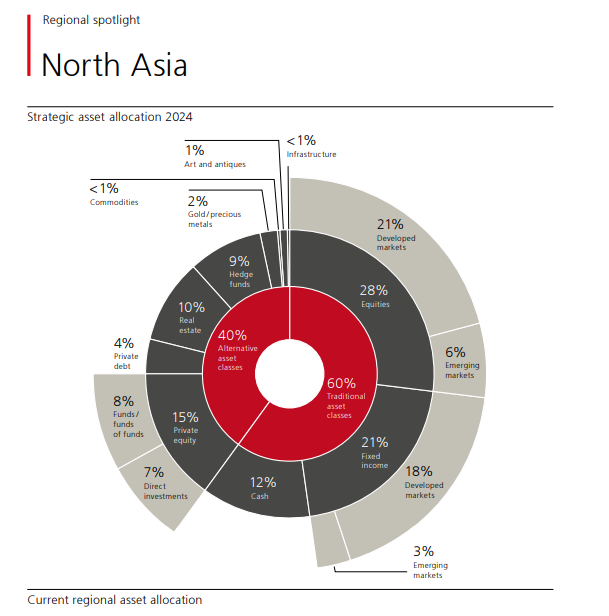

Le diagramme illustre la répartition stratégique des actifs des family offices en 2024, avec 56 % alloués aux classes d’actifs traditionnelles (actions, obligations, liquidités) et 44 % aux classes alternatives (private equity, hedge funds, immobilier, etc.). Les actions (30 %) dominent l’allocation traditionnelle, avec une forte préférence pour les marchés développés (26 %). Du côté alternatif, le private equity capte à lui seul 21 %, suivi de l’immobilier (11 %) et des hedge funds (4 %). Les métaux précieux, l’art, les infrastructures et les matières premières restent marginaux (<2 %). Cette répartition reflète une recherche d’équilibre entre rendement, diversification et résilience dans un environnement de marché incertain.

Les principaux enseignements :

Le dernier rapport UBS 2025 confirme une évolution majeure dans l’approche patrimoniale des family offices : la durabilité s’impose désormais comme vecteur de création de valeur à long terme, bien au-delà de sa dimension morale. En intégrant les critères ESG non plus comme une contrainte mais comme un prisme stratégique d’allocation, ces investisseurs privés démontrent une maturité croissante face aux transitions en cours.

Près de la moitié d’entre eux considèrent aujourd’hui l’ESG comme un levier d’opportunités, notamment dans les green techs, les infrastructures durables ou les healthtechs — des secteurs qui s’inscrivent à la fois dans une logique d’impact et dans une anticipation des grands mouvements macroéconomiques à venir. Cette dynamique traduit une financiarisation progressive des enjeux environnementaux et sociaux, intégrés de façon pragmatique dans des portefeuilles hybrides alliant résilience, rendement et alignement avec les grandes transitions.

Dans ce contexte, l’ESG devient un filtre discriminant, un marqueur d’innovation et un indicateur avancé de performance intergénérationnelle, nous explique Bruno Boggiani, CEO Strateggyz – Green Finance

À lire aussi : Lancement du Forum THQSE ® à SANTEXPO 2025