Le 01 juin 2023 : La semaine dernière a été marquée par un événement majeur sur les marchés boursiers japonais, avec les indices de prix Nikkei 225 et TOPIX atteignant leur plus haut niveau en 33 ans. Le 19 mai, le Nikkei 225 a clôturé à 30 808,35 points, tandis que le TOPIX s’est élevé à 2 161,69 points.

Ce rebond spectaculaire a été largement stimulé par les investisseurs étrangers qui ont massivement acheté des actions en espèces. Au cours du mois d’avril, les investisseurs étrangers sont revenus sur le marché boursier japonais, notamment suite à l’annonce de Warren Buffett indiquant une augmentation de sa participation dans cinq sociétés japonaises. Le Japon est désormais la deuxième région majeure dans son portefeuille, juste après les États-Unis.

Par Invesco.

Les perspectives encouragées des marchés boursiers japonais

Effectivement, le Japon a engendré un nouveau cycle économique grâce à la réouverture de son économie et de ses frontières. En plus de la demande intérieure latente, la reprise significative du tourisme et des dépenses qui en devront jouer un rôle crucial. Au cours touristique des trois premiers mois de 2023, le trafic et les dépenses liées ont atteint près de 60 % et 90 % de leur niveau pré-pandémique de 2019, ce qui a stimulé les activités économiques domestiques.

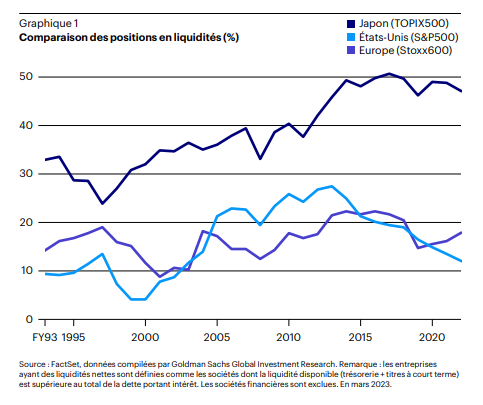

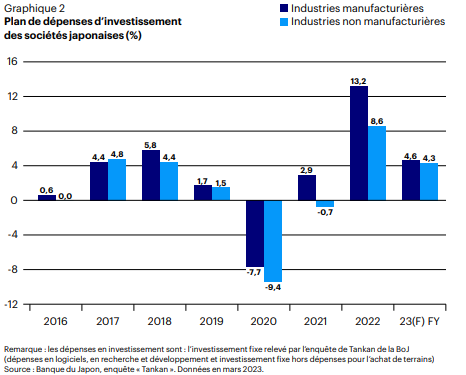

Les grandes entreprises japonaises, dotées de ressources financières considérables, maintiennent également une demande d’investissement soutenue dans l’automatisation, la numérisation et les investissements durables, en vue de leur croissance future. Pour plus de détails, veuillez vous référer aux graphiques 1 et 2.

Malgré le ralentissement de la demande extérieure et la contraction des exportations qui en a découlé, l’économie japonaise a enregistré une croissance plus robuste que prévu au premier trimestre. Le PIB réel a augmenté à un taux annuel corrigé des variations saisonnières de 1,6 %, dépassant largement les attentes du consensus Bloomberg de 0,8 %. Cette performance a été soutenue par une accélération des dépenses de consommation et une reprise des investissements des entreprises.

Par ailleurs, les préoccupations du marché concernant un resserrement monétaire à court terme se sont atténuées avec l’arrivée du nouveau gouverneur de la Banque du Japon, Kazuo Ueda, en avril. Jusqu’à présent, il a affirmé son soutien à la politique monétaire accommodante de la banque centrale, visant à soutenir la reprise économique en cours et à atteindre l’objectif d’une inflation sous-jacente durable de 2 %, dans un environnement d ‘inflation relativement proportionnelle.

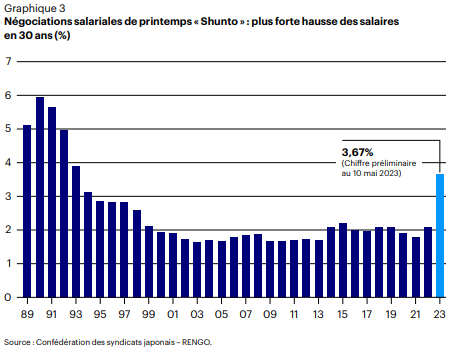

Sur le plan structurel, des signes de croissance des salaires réels commencent à émerger au Japon, répondant à une attente de longue date. Les négociations salariales du printemps, connues sous le nom de “Shunto”, entre les grandes entreprises et les salariés, ont abouti à une hausse significative de 3,67 % (au 8 mai), la plus forte augmentation enregistrée en 30 ans, dépassant à nouveau les économistes des économistes. Vous pouvez consulter le graphique 3 pour plus de détails.

À la lumière de la reprise du secteur des services intérieurs, de l’augmentation des salaires et de la demande d’investissement structurel, combinés à un soutien continu de la politique monétaire, nous sommes d’avis que le Japon pourrait éventuellement atteindre son objectif de réflation et de croissance économique durable, un objectif poursuivi depuis plusieurs décennies. Par conséquent, si nous observons un nouveau cycle de hausse significative des salaires l’année prochaine, nous pensons que la réflation tant attendue et la normalisation de la politique qui en résultera sera enfin à portée de main.

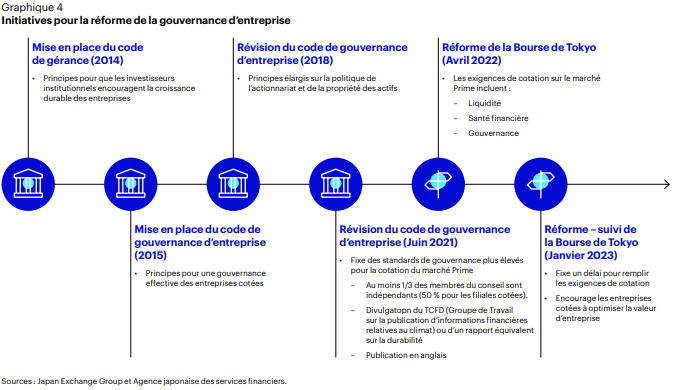

Point plus important encore, la gouvernance d’entreprise progresse (veuillez-vous reporter au graphique 4).

Cette année, la Bourse de Tokyo (TSE) a dévoilé ses plans d’action pour mettre en œuvre la réforme du marché proposée en janvier de l’année dernière. En mars, l’exigence formelle de la bourse de divulguer l’évaluation, les projets et les initiatives d’amélioration de l’efficacité du capital des sociétés cotées sur les marchés Prime et Standard a exercé une pression inévitable sur les directions des entreprises japonaises . Les sociétés situées en avant de leur capital important et étant négociées à une décote sont souvent mises en avant par le marché et les médias, mais l’objectif de la Bourse de Tokyo va au-delà de générer une forte hausse ponctuelle des dividendes ou des programmes de rachat d’actions. Il vise plutôt une rentabilité dépassant le coût du capital et une croissance soutenue de la valeur pour toutes les sociétés cotées. Ces développements témoignent de l’amélioration continue de la gouvernance d’entreprise au Japon, avec une efficacité et une rentabilité du capital en hausse et une reprise des actions japonaises.

Alors, la hausse des marchés boursiers japonais, atteignant un sommet de 33 ans, malgré les préoccupations concernant la croissance économique mondiale, est justifiée à la fois à court et à long terme. La reprise post-pandémie se poursuit, avec la perspective d’une fin de la déflation qui a duré des décennies, marquée par une inflation très faible et une stagnation de la croissance économique. La gouvernance d’entreprise au Japon continue de s’améliorer. Bien qu’il puisse y avoir des bénéfices à court terme, cette classe d’actifs sous-pondérée offre un avantage supplémentaire aux investisseurs qui ont déjà permis ou qui ont permis d’allouer stratégiquement des ressources.