Le terme « stagflation », né de la contraction des mots stagnation et inflation, la situation quand les marchés se retrouve entre la hausse de l’inflation et les freins à la croissance. Le terme a été utilisé pour la première fois en 1965 par Ian Mcleod, alors ministre des finances britannique, pour décrire la situation économique du Royaume Uni qui conjuguait stagnation de l’activité (faible croissance et chômage élevé) et hausse des prix.

Par Laurent Gonon, Directeur des Gestions et Warin Buntrock, Directeur adjoint des Gestions, BFT IM

La conjoncture d’aujourd’hui ressemble à celle des années 70

Au cours des années 1970 à la suite du premier choc pétrolier, le phénomène de stagflation s’est généralisé à l’ensemble des pays industrialisés. A cette époque, les économistes menés par J.M. Keynes, considéraient que la hausse des prix ne s’accélère que lorsque le taux de chômage est au plus bas et l’activité au plus haut. L’apparition de pressions inflationnistes dans un contexte de ralentissement mettait à mal la théorie économique keynésienne.

La conjoncture d’aujourd’hui ressemble à la situation des années 1970. L’inflation, qui était déjà forte avant la guerre russo-ukrainienne, continue à monter, portée notamment par une hausse importante des prix des matières premières. Aux Etats Unis, l’inflation s’est généralisée à tous les secteurs d’activité et ne reste plus seulement cantonnée aux matières premières. La croissance, qui devait être forte à la sortie de la pandémie du Covid, ralentie dangereusement, surtout en Europe, en première ligne dans la guerre en Ukraine.

Les banques centrales, et en premier la Fed, ont réagi rapidement et ont annoncé qu’elles mettraient fin à leurs politiques monétaires ultra-accommodantes. Les courbes des taux des emprunts d’Etat américains et en zone Euro se sont fortement aplaties.

Le passage d’un régime à forte inflation et forte croissance à un régime à forte inflation mais croissance plus faible impacte bien sûr la performance des différentes classes d’actifs et secteurs. Le potentiel de hausse des marchés d’actions est plus limité globalement et les secteurs défensifs surperforment les secteurs cycliques. Les emprunts d’Etat, sauf les obligations indexées, n’offrent pas de protection, car leur rendement réel est toujours fortement négatif. Le marché crédit, qui souffre traditionnellement dans ce contexte, semble déjà avoir intégré en grande partie ce scénario de stagflation.

Des pressions stagflationnistes accrues mais conditionnées

Le scénario de normalisation du profil de croissance dû à la levée des dernières restrictions sanitaires cède le pas à celui d’un environnement macroéconomique dégradé marqué par un conflit de grande ampleur à la frontière de l’Europe. Le stress sur les marchés des matières premières rythmés par des menaces de sanction et/ou de rétorsion ainsi que de l’arrêt de production est la première conséquence matérielle de ce choc.

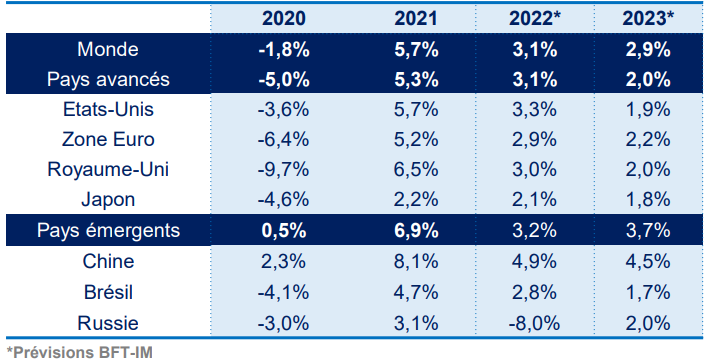

Une première estimation basée sur le choc énergétique et l’impact des balances commerciales justifie la révision de la croissance mondiale de 1 p.p. (3,1% vs 4,1%) par rapport au scénario de janvier. Les Etats-Unis sont plus immunisés que la Zone Euro face à ce choc, notre prévision de croissance de la Zone Euro est revue à la baisse de 4,2% à 2,9%. Les pays émergents exportateurs nets de matières premières devraient bénéficier d’un fort moteur de croissance par le biais d’une demande globale réorientée. La Chine fait face quant à elle aux conséquences de sa stratégie « Zéro Covid ».

Prévisions de croissance du PIB – Scénario central

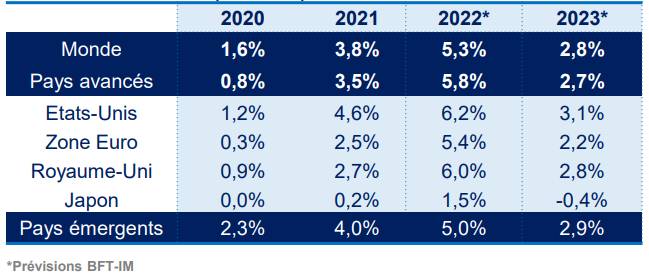

Prévisions d’inflation (headline)

Le choc d’offre négatif associé aux pressions sur le secteur manufacturier par des pénuries ponctuelles, l’augmentation des prix de production observée sur les matières premières énergétiques et non énergétiques accroissent les tensions inflationnistes induites par la réouverture des économies en 2021. Les Etats-Unis et le Royaume-Uni qui font face à une inflation de la partie sous jacente des indices des prix à la consommation, domestique, sont confrontés à une additivité des pressions inflationnistes en 2022 (6,2% et 6% respectivement) où une diffusion aux secteurs des services est également attendue. L’inflation en Zone Euro et au Japon en 2022 sera majoritairement importée, pesant encore plus sur le pouvoir d’achat des agents (5,4% et 1,5%). Globalement, nous revoyons à la hausse nos prévisions d’inflation mondiale de 2,1 p.p.

Inflation, marges, salaires

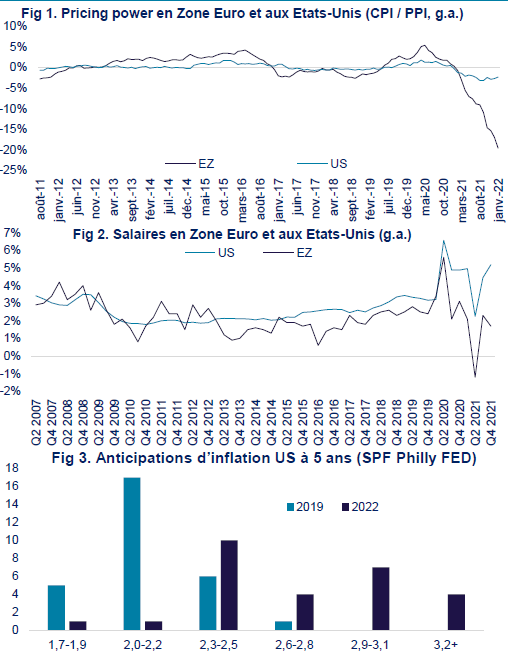

Les variations des indices des prix à la consommation observées en février s’établissent à des niveaux bien supérieurs à la cible de long terme des grandes banques centrales, exception faite du Japon (US 7,9%, Zone Euro 5,9%, Royaume-Uni 6,2% en glissement annuel).

L’action des Banques Centrales ne peut avoir d’effet immédiat sur l’envolée des prix à la consommation, qui plus est lorsque ceux ci sont issus d’un choc d’offre. En revanche elle s’inscrit dans sa capacité à réorienter les anticipations des agents afin de freiner ou relâcher leur comportement de demande (Consommation, Investissement).

Si l’augmentation des prix de production semble impacter de façon prononcée le pouvoir de marge des entreprises en zone euro (Fig 1.) les entreprises américaines parviennent à faire passer une plus grande quantité de leurs hausses de coûts dans les prix de consommation finale. La Fig 2. montre par ailleurs que les salaires aux Etats-Unis, loin de rejoindre les niveaux de variation de l’indice de prix à la consommation, amortissent les pressions inflationnistes et suivent sa dynamique. Le facteur travail en Zone Euro subit quant à lui de plein fouet le choc énergétique inflationniste importé. Ces deux éléments nous permettent de déceler une adaptation des anticipations bien plus rapide des producteurs et consommateurs à la hausse des prix observée outre-Atlantique et le risque que court la FED à ne pas agir suffisamment fort pour stopper la spirale inflationniste domestique qui sévit. Cette dernière se révèle dans les anticipations d’inflation de long terme (Fig 3.) où la distribution s’écarte significativement vers la droite de la cible d’inflation de long terme que s’est fixée la FED. On observe simplement un « réancrage » des anticipations en Zone Euro.

La FED doit ralentir la machine économique

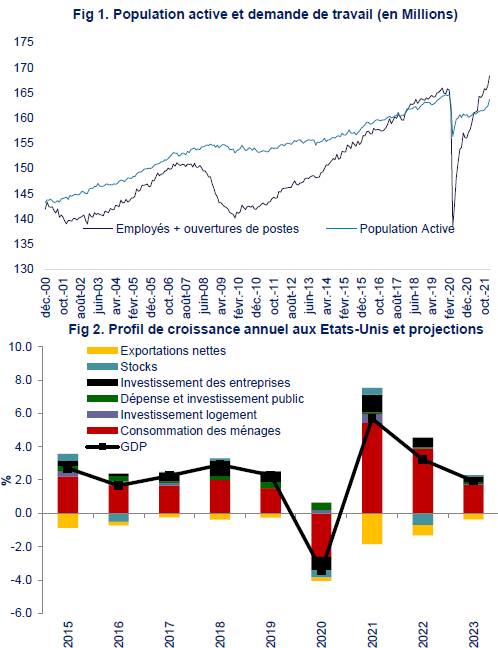

Les Etats-Unis s’approchent de la pleine utilisation des capacités de production. L’output gap, c’est à dire la différence entre le niveau d’activité potentielle et son niveau effectif, va vraisemblablement passer en territoire positif en 2022. Les mesures alternatives de pénurie de main d’œuvre montrent qu’en dépit d’un taux d’activité inférieur de plus d’un pourcent à son niveau pré crise, le marché du travail américain n’a jamais été aussi près du point de rupture. La demande de Travail de la part des entreprises dépasse de plus de 6 Millions d’unités la population active (Fig 1.).

L’inflation observée aux Etats-Unis est la conséquence d’une tension endogène à l’économie après que le choc d’offre initial produit par la crise sanitaire a été amplifié par un excès de demandes financées par les différents plans de soutien des administrations Trump et Biden. Celles ci agissent comme un coût supplémentaire pour les revenus réels des ménages dont leur consommation dépend (on observe un taux d’épargne de 6,7% en janvier 2022, en deçà de la moyenne de long terme de 7,1%, signe que les consommateurs doivent puiser dans leurs réserves pour faire face à la montée des prix de produits, notamment de base). Cette inflation agit également sur l’investissement des entreprises qui, en dépit de leur capacité à faire passer une partie de la hausse de leurs coûts dans les prix finaux, commencent à voir leurs rentabilités anticipées diminuer.

La consommation des ménages américains devrait encore porter la croissance en 2022 (Fig 3.). Les contributions de la balance commerciale et du comportement de déstockage seront négatives. Ce dernier est dû aux ruptures de chaînes de valeur qui continueront de peser sur l’économie mondiale, explicables en grande partie par le conflit en Ukraine et le stop and go sanitaire en Asie qui altèrent grandement l’offre de produits manufacturés.

Le conflit en Ukraine accroît la vulnérabilité de la Zone Euro

L’invasion Russe aux frontières de l’Union Européenne menace le profil de reprise de l’économie Européenne. Si l’Europe fait face à la tragédie humanitaire avec dignité, l’incertitude quant à la résolution du conflit constitue un frein pour la demande interne qui voyait les dernières contraintes sanitaires se lever. La volatilité des prix des matières premières énergétiques et non énergétiques affecte de façon hétérogène les pays de la Zone. La plupart des pays à forte concentration industrielle sont confrontés à une dépendance de leur mix énergétique à la Russie qui commence à affecter les chaînes de production (Allemagne, Autriche, Italie). L’Union Européenne dépend pour rappel à hauteur de 40% du gaz russe dans le total de ses importations, une vingtaine de pourcents de son pétrole ainsi que 45 de son charbon.

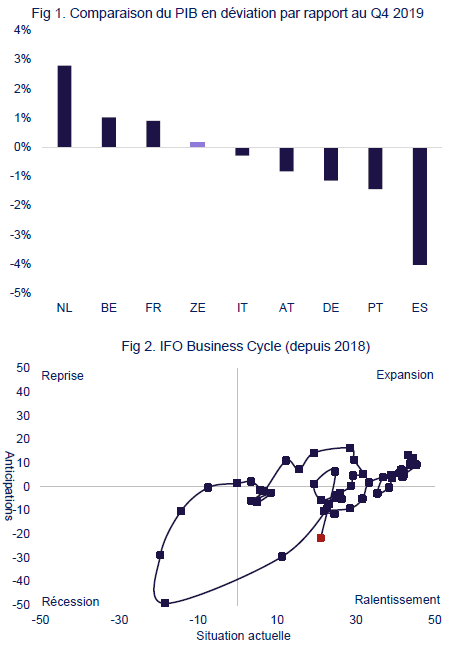

C’est bel et bien un choc inflationniste exogène et importé qui modifie la trajectoire de reprise anticipée pour la plupart des grandes économies de la Zone comme le montre la Fig. 1, où seuls les Pays Bas, la France et la Belgique ont retrouvé leur niveau d’activité d’avant crise Alors que le réservoir de croissance que constituaient l’épargne accumulée par les ménages et l’investissement des entreprises bénéficiant de conditions de financement encore très accommodantes était attendu pour 2022 la perte de pouvoir d’achat des agents de la Zone obscurcit l’horizon de projection. L’absence d’augmentation de salaires dans un contexte de productivité en deçà de sa tendance, la faible capacité des entreprises à maintenir leurs marges et la dégradation des enquêtes de conjoncture anticipée tant par les consommateurs que les entreprises font craindre un retour de l’aversion pour le risque et une épargne de précaution. En dépit d’une accalmie sur le front de l’emploi (niveau de chômage de 6,8% le plus faible taux de chômage depuis les années 1970 les pays de la Zone voient les perspectives de croissance se réduire à mesure que l’énergie et les intrants des industries à forte valeur ajoutée (palladium, vanadium, cobalt) se tarissent par un effet prix Les enquêtes IFO (Fig 2.) signalent par ailleurs un ralentissement de l’économie allemande qui risque de rentrer en récession technique au Q1 2022.

La confiance des agents ainsi que la politique budgétaire (boucliers tarifaires, armement, investissement dans la transition, NextGen EU) accompagné d’une politique monétaire neutre seront les seuls vecteurs capables de mitiger le risque à court et moyen termes.

Emergents : Zéro Covid et inflation des matières premières

Le conflit en Ukraine rabat les cartes quant à la position des économies émergentes dans la conjoncture mondiale de 2022. La tonalité hawkish de la FED du début d’année laissait craindre une vulnérabilité accrue de certains pays exposés au Dollar par leur structure d’endettement (part de la détention de la dette par des investisseurs externes au pays, part de la dette libellée en devise étrangère).

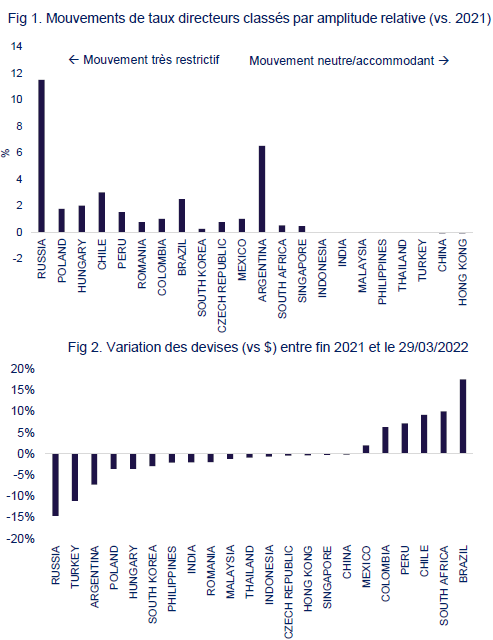

L’incertitude accrue par des réserves de change limitées a poussé les banques centrales de nombreux pays à prendre la voie d’un virage restrictif dans un contexte de resserrement de la politique monétaire de la FED. Celles-ci ne pouvant défendre indéfiniment leur monnaie. Abstraction faite du cas particulier de la Russie en proie à une économie de guerre, de nombreux pays d’Amérique du Sud et d’Europe de l’Est ont pris un virage restrictif depuis la fin 2021 (Fig1).

Les institutions monétaires de nombreux pays d’Asie sont en revanche restées neutres voire plus accommodantes comme dans le cas de la People Bank of China qui a baissé ses taux directeurs de 10 bps entre décembre 2021 et janvier 2022. Ces positions plus accommodantes accompagnent des économies asiatiques impactées par la stratégie Zéro Covid de la région qui affecte tant la production et ses chaînes de valeur régionales que les demandes domestiques.

L’apparition de brutales tensions sur les prix des matières premières a également des effets non négligeables sur les termes de l’échange des économies émergentes. Ce concept synthétise le pouvoir d’achat d’une zone par sa balance commerciale. On constate que la plupart des économies extractives de matières premières, notamment en Amérique du Sud et l’Afrique du Sud ont vu leur taux de change face au dollar s’améliorer depuis la fin 2021. Signe qu’il y aura bel et bien des gagnants du contexte actuel dans la sphère émergente en 2022. Elle sera globalement pénalisée par l’augmentation des coûts des produits manufacturés mais des pays tireront profit des avantages naturels tant en termes de ressources que de leur intégration dans les chaînes de valeur régionales (par ex. LATAM).