En termes budgétaires, les mesures d’urgence annoncées en France pour 2020 et 2021 sont proches de la moyenne de la zone euro (5,7 % contre 6,7 % du PIB 2019, hors mesures de trésorerie et de garantie).La réponse apportée par les États européens à la crise sanitaire a été sans précédent par rapport aux crises passées.

Une hétérogénéité entre pays

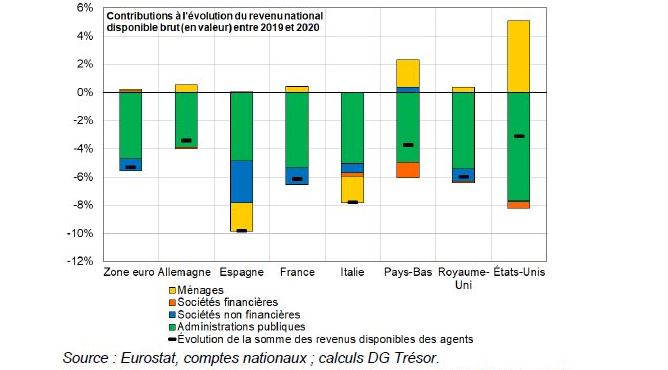

Au total pour la zone euro, les administrations publiques ont absorbé 88 % du choc subi par les agents privés, avec cependant une hétérogénéité entre pays, selon l’ampleur du choc et celle des mesures prises.

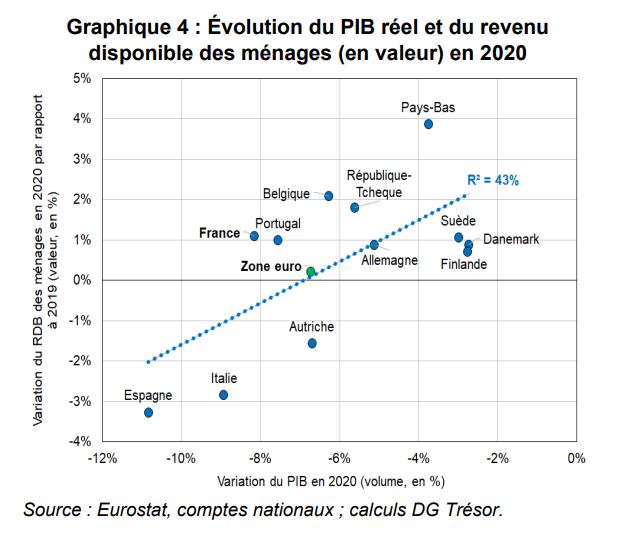

Le revenu disponible des ménages a globalement été préservé grâce à l’activité partielle, qui représente en moyenne le quart du montant des mesures d’urgence en zone euro. En Italie, en Espagne et en Autriche, les ménages ont connu une légère baisse de leur revenu disponible. En France, au Portugal, en République tchèque et en Belgique, le revenu des ménages a augmenté malgré des chocs d’activité importants, grâce aux mesures de soutien mises en place. L’Allemagne, le Danemark, la Suède, la Finlande et les Pays-Bas ont également connu une hausse du revenu disponible des ménages, principalement en raison d’un moindre impact de la crise sanitaire.

La crise sur les entreprises

L’impact final de la crise sur les entreprises est plus hétérogène entre pays européens malgré la similarité des mesures prises en leur faveur. Les entreprises ont vu leurs revenus fortement diminuer en 2020 en Italie, en Belgique, en France et en Espagne. En Allemagne, au Danemark, en République tchèque et en Suède, les entreprises ont été davantage préservées, surtout parce que le choc était plus faible. Aux Pays-Bas, les transferts vers les entreprises ont même permis une hausse des profits.

Suite à la période d’urgence, la mise en œuvre progressive des plans de relance par les pays européens viendra par ailleurs compléter la réponse budgétaire et soutenir la reprise.

Les pays européens ont mis en place des Reponses budgétaires massives face à la crise

1.1 L a response budgétaire européenne à la crise a été globalement proportionnelle au choc d’activité

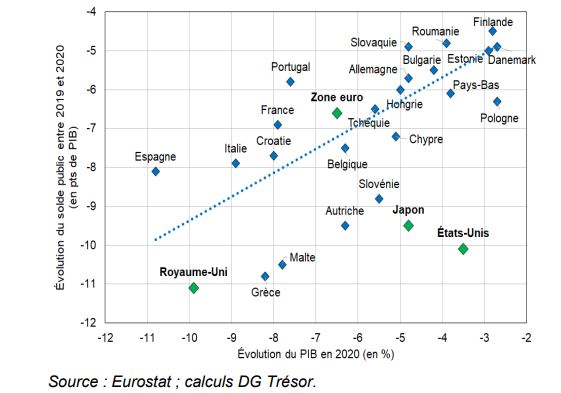

Le déficit public de la zone euro s’est creusé de 6,6 pts de PIB en 2020 (à –7,2 % du PIB, après –0,6 % en 2019). La hausse du déficit public dans les différents pays européens est globalement proportionnelle au choc d’activité subi (cf. graphique 1). Elle traduit à la fois la mise en place par les gouvernements de mesures économiques discrétionnaires pour faire face à la crise et la réponse des stabilisateurs automatiques à la détérioration de l’activité, qui diffère selon l’importance des filets de sécurité sociaux dans chaque pays.

Graphique 1 : Évolution du PIB et du solde public en 2020

Les grandes économies avancées hors de l’Union européenne ont connu en 2020 un accroissement de leur déficit plus important que celui de la zone euro au regard du choc d’activité subi : le déficit public s’est davantage creusé aux États-Unis (–10,1 pts de PIB) et au Japon (–9,5 pts de PIB), pour des chocs d’activité pourtant moins importants. En particulier, les États-Unis ont dû déployer des mesures d’urgence massives pour couvrir des populations qui ne sont traditionnellement pas ou peu couvertes par les filets de protection sociale. Le déficit public s’est également fortement

creusé au Royaume-Uni (–11,1 pts de PIB), pour un choc d’activité toutefois plus important.

1.2 Le choc d’activité et de revenu a été largement absorbé par les finances publiques.

La réponse apportée par les gouvernements a permis d’absorber une part importante des pertes de revenus des ménages et des entreprises en 2020 (moindres pertes de revenu disponible, cf. graphique page de garde). Pour la zone euro dans son ensemble, les administrations publiques ont ainsi absorbé 88 % du choc de revenu en 2020, tandis que le revenu disponible des entreprises n’a connu qu’une baisse modérée et que celui des ménages a été préservé.

Les différences dans les chocs d’activité subis et les réponses budgétaires des États membres, que ce soit en termes d’ampleur ou par type de mesures, ont conduit à une forte hétérogénéité dans la répartition du choc entre les agents :

- En Espagne et en Italie, la réponse budgétaire d’urgence n’a permis de compenser qu’une partie des effets du choc d’activité sur le revenu des entreprises et des ménages : les administrations publiques n’ont absorbé que 49 % de la baisse de revenu en Espagne et 65 % en Italie. Les entreprises ont donc porté 30 % du choc en Espagne et 7 % en Italie. De leur côté les ménages ont porté 21 % du choc en Espagne et 24 % en Italie.

- En France et au Royaume-Uni, le choc final a été quasiment entièrement porté par les administrations publiques et le revenu disponible des ménages a augmenté, avec une surcompensation du choc de revenu primaire grâce aux mesures de soutien mises en place. Le revenu disponible des entreprises est toutefois en léger recul dans ces deux pays.

- Aux Pays-Bas et dans une moindre mesure en Allemagne, le choc lié à la crise a été surcompensé par les administrations publiques (à hauteur de 133 % aux Pays-Bas et 113 % en Allemagne) et le revenu disponible a augmenté à la fois pour les sociétés non financières et pour les ménages.

- Enfin, aux États-Unis, les mesures de soutien massives à destination des ménages ont conduit à une surcompensation de l’ordre de 246 % par les administrations publiques et à une hausse considérable du revenu des ménages.

Évaluation de l’impact du choc d’activité sur le revenu disponible des agents

L’analyse développée ici met en relation la baisse de PIB observée entre 2019 et 2020 et ses contreparties dans les revenus disponibles bruts des différentes catégories d’agents économiques (ménages y compris entrepreneurs individuels, entreprises, administrations publiques). Se concentrer sur cet indicateur de revenu permet d’étudier l’effet du choc d’activité sur les agents et la distribution des effets de ce choc, en prenant en compte le jeu des stabilisateurs automatiques et la réaction des agents, notamment des entreprises en matière d’emploi et d’utilisation de la valeur ajoutée. En termes de politiques publiques, cela permet d’observer dans quelle mesure les transferts mis en place ont sauvegardé le revenu des agents privés et leur capacité à investir et consommer.

Deux grands types de transferts interviennent, entre le choc initial d’activité et la perte de revenus subie par les différents types d’agents : les transferts privés (entre entreprises et ménages) et les transferts publics (impliquant les administrations publiques). Les transferts privés comprennent les versements de salaires et de revenus de la propriété (dividendes notamment). Les transferts publics comprennent les prélèvements obligatoires, les prestations et les mesures d’urgence mises en place par le gouvernement. Enfin, le dispositif d’activité partielle s’est traduit au sens de la comptabilité nationale par un transfert des administrations publiques aux ménages (correspondant aux indemnités), à la place du salaire habituellement versé par les entreprises.

Parmi les États membres, l’ampleur des mesures d’urgence a différé davantage que leur composition

Pour mieux comprendre les divergences en termes d’absorption des pertes des entreprises et des ménages par les administrations publiques, nous analysons plus en détail les mesures discrétionnaires d’urgence adoptées par les différents États européens.

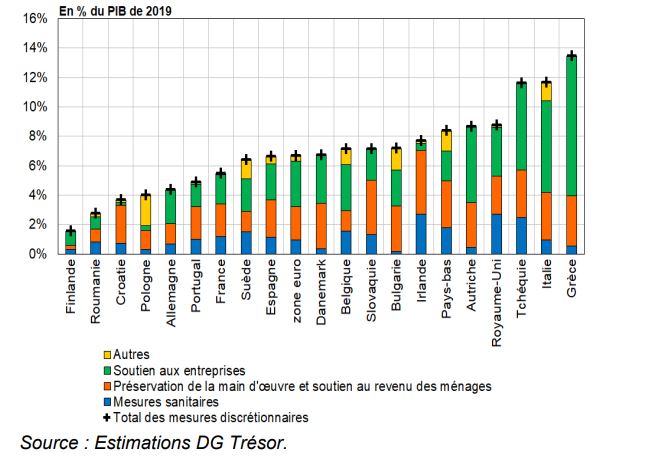

Ces mesures sont classées en trois catégories : (i) les mesures budgétaires avec un impact direct sur le solde public ; (ii) les reports de charges et assimilé ; et (iii) les garanties de prêts et assimilé. Selon nos estimations1, les mesures discrétionnaires d’urgence annoncées (et non dépensées) avec un impact direct sur le solde public s’élèvent à 6,7 % du PIB de la zone euro sur la période comprise entre mars 2020 et juin 2021 (par pays, la médiane des estimations disponibles s’élève à 7,2 % du PIB). Le recensement de ces mesures est toutefois rendu difficile en raison de leur multiplicité et hétérogénéité. Par ailleurs, beaucoup de pays ne fournissent pas de vue d’ensemble détaillée des mesures mises en place et des dépenses afférentes.

Total des mesures d’urgence (montants annoncés pour 2020 et 2021)

Les divergences entre États membres sont importantes et l’ampleur des mesures directes annoncées varie

entre 1,6 % et 13,5 % du PIB. La France occupe une position intermédiaire, avec 5,7 % du PIB. Il convient

de souligner que, dans certains pays, les montants annoncés sont sensiblement plus élevés que les montants effectivement utilisés, ce qui peut s’expliquer par un choc d’activité moins fort que prévu ou par la complexité et le manque d’attractivité des dispositifs.

En particulier, le décaissement des aides directes à destination des entreprises s’est révélé inférieur aux

annonces en Allemagne, en Suède et au Danemark. A contrario, les montants effectivement décaissés ont été particulièrement élevés en France et en Espagne.

2.1 Mesures à destination des ménages et effet sur le revenu disponible

Les mesures d’activité partielle, qui représentent plus de 25 % du montant des mesures d’urgence en zone euro, ont été essentielles pour stabiliser le revenu des ménages pendant la crise et protéger l’emploi. Elles ont été massivement utilisées en Autriche, aux Pays-Bas, au Royaume-Uni, au Danemark, en Espagne, en Italie et en France, avec des modalités variables entre les pays. Dans le détail, les dispositifs d’indemnisation des salariés ont été plus généreux en France (84 % du salaire net horaire), au Royaume-Uni, en Autriche, et aux Pays-Bas, qu’en Allemagne (67 % de la

rémunération nette), en Belgique, au Danemark, en Espagne, au Portugal ou en Suède.

Les mesures d’activité partielle ont été complétées par des mesures visant à soutenir le revenu des ménages

notamment par une hausse des transferts directs et, pour certains pays, des baisses d’impôts ou de cotisations sociales (République Tchèque, Grèce et dans certaines régions en Italie). Sauf exception, il y a eu peu d’incitations directes à la consommation, l’efficacité des mesures visant à soutenir la demande privée étant entravée par les restrictions sanitaires.

La crise sanitaire a entraîné une baisse drastique des revenus primaires des ménages, d’autant plus forte que les pays ont connu un choc d’activité important.

Dans l’ensemble, les dispositifs mis en place ont toutefois permis de préserver le revenu disponible des

ménages en 2020. On distingue trois groupes de pays (cf. graphiques 3 et 4) :

- Un groupe de pays où le revenu disponible des ménages a diminué en 2020, de l’ordre de 2 % à 3 %, malgré le soutien des autorités publiques (Italie, Espagne et Autriche).

- Un groupe de pays où le revenu disponible des ménages a légèrement augmenté en 2020 et où les transferts et les prestations sociales ont plus que compensé la baisse de revenu primaire observée :

-En France, au Portugal, en République tchèque et en Belgique, le revenu des ménages a augmenté (+1,1 % en France) malgré un choc d’activité important, grâce aux mesures de soutien mises en place.

L’Allemagne, le Danemark, la Suède et la Finlande ont également connu une hausse du revenu disponible des ménages, mais surtout parce que leur économie fut moins touchée par la crise sanitaire.

-Aux Pays-Bas, le revenu disponible des ménages a fortement augmenté en 2020, de l’ordre de +4 % sur

l’année6. Les prestations sociales mises en place aux Pays-Bas semblent avoir surcompensé l’impact de la crise et les salaires ont en parallèle nettement augmenté en 2020.

Les dispositifs d’activité partielle ont globalement permis de protéger l’emploi dans les pays européens.

En zone euro il a diminué de 1,6 % en 2020, pour une chute d’activité de 6,6 % du PIB, et la variation de l’emploi dans les pays européens a été beaucoup moins hétérogène que celle de l’activité. Les dispositifs d’activité partielle ayant permis de maintenir en emploi des salariés non-mobilisés ou sous-utilisés par les entreprises, l’emploi mesuré par le nombre de personnes en emploi a beaucoup moins reculé que le total des heures travaillées au sein des économies européennes.

Mesures à destination des entreprises et effet sur l’excédent brut d’exploitation

Les mesures destinées à protéger les entreprises ont été relativement homogènes entre États européens du

point de vue des instruments utilisés :

La plupart des pays ont mis en place des subventions directes pour les entreprises. Ces aides sont généralement à destination des PME, TPE et des travailleurs indépendants. De manière générale, ces dispositifs reposaient sur des règles transversales dépendant du choc subi par l’entreprise, afin de favoriser leur bonne allocation et limiter les effets

d’aubaine.

Des mesures sectorielles ont parfois été déployées pour soutenir les secteurs les plus touchés par la crise sanitaire (secteurs du tourisme et des transports en particulier), notamment en Pologne, en Italie, au Royaume-Uni et au Danemark.

Des exonérations et baisses de prélèvements sociaux ou fiscaux ont également été mises en œuvre (en particulier en République tchèque, en Espagne, en Italie et en France).

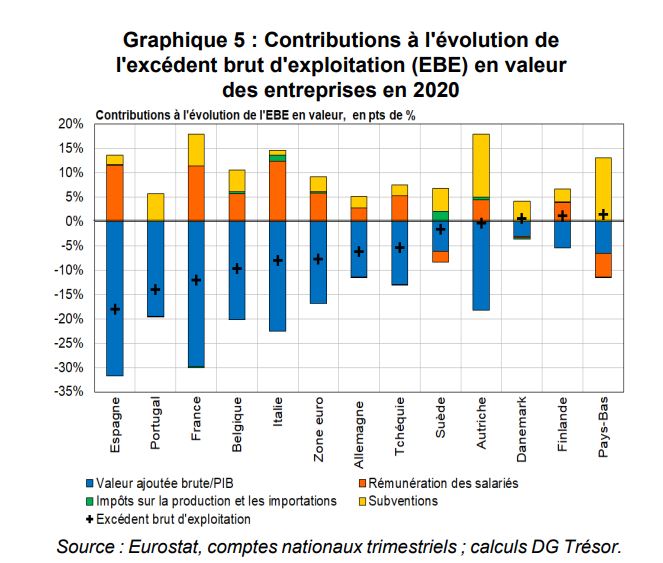

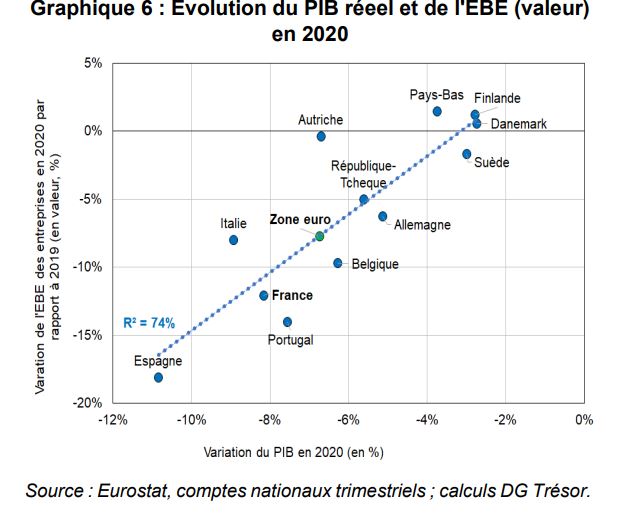

Dans l’ensemble, les mesures de soutien mises en place ont permis de limiter la baisse de l’excédent brut

d’exploitation des entreprises en 2020 (cf. graphiques 5 et 6). On distingue quatre groupes de pays :

- Malgré le soutien des autorités publiques, les entreprises ont connu une baisse importante de leur excédent brut d’exploitation en Italie (–8 %), en Belgique (–10 %), en France (–12 %), au Portugal (–14 %) et en Espagne (–18 %). Ces pays ont été relativement plus touchés que les autres pays européens, ce qui explique en grande partie cette forte baisse de l’EBE (cf. graphique 6).

- La baisse de l’EBE a été moins forte en Allemagne, en République tchèque et en Suède, surtout du fait d’économies moins touchées par la crise.

- En Autriche, malgré un choc d’activité initial important, proche de celui des autres pays les plus touchés par la crise (cf. supra), le soutien massif des autorités publiques a permis de préserver l’EBE des entreprises sur l’année 2020 grâce à la mise en place de subventions importantes.

- Aux Pays-Bas, en Finlande et au Danemark, le moindre choc initial sur les revenus primaires et les mesures pour les entreprises ont conduit à une légère hausse de l’excédent brut d’exploitation (+1 % en 2020).

2.3 Les mesures de trésorerie et de garanties ont également permis de soulager la trésorerie des entreprises au cœur de la crise

Les mesures de trésorerie et de garanties, absentes des estimations précédentes, doivent également être

prises en compte dans l’analyse globale de la réponse à la crise puisqu’elles ont aussi permis de soulager la trésorerie des entreprises, même si elles n’ont pas eu d’effet direct sur les revenus disponibles. En particulier :

- Dès le mois de mars, de nombreux pays ont décalé les échéances de paiements d’impôts des entreprises sévèrement touchées et accéléré les remboursements de crédits d’impôt. Ces mesures ont été particulièrement importantes au Danemark, en Suède et, dans une moindre mesure, en France(3,1 % du PIB effectivement octroyé en 2020) et en Allemagne. Les reports de charges sociales et fiscales sont supposés être remboursés ultérieurement, et ces mesures n’auront donc in fine pas d’effet ni sur le revenu des entreprises ni sur le déficit public en comptabilité nationale (hormis pour une fraction d’entreprises). Néanmoins, prendre en compte l’effet de cette mesure de trésorerie permet de mieux décrire la réalité du choc subi en trésorerie par les entreprises pendant la crise.

- Les gouvernements ont par ailleurs mis en place des programmes de garanties publiques sur les nouveaux emprunts pour faciliter l’accès au crédit des entreprises. Les montants annoncés ont été particulièrement importants dans certains pays (13,5 % du PIB en France, 22,9 % en Allemagne, 13,3 % en Espagne et 19,5 % en Italie), afin de couvrir les besoins des entreprises. Les montants effectivement utilisés ont ainsi été souvent inférieurs aux lignes mises à disposition par les États : à la mi2021, le taux de consommation des programmes de garanties publiques est de l’odre de moitié en France et en Italie, et de 1/10ème en Allemagne.

3. Les plans de relance viennent compléter ces mesures d’urgence et faciliter la reprise

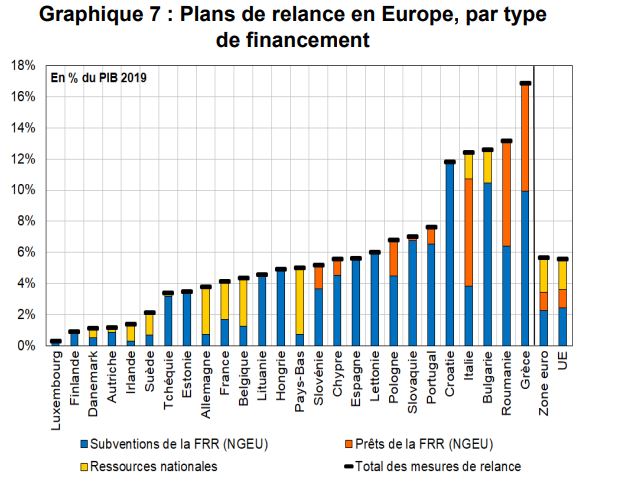

Suite à la période d’urgence, la mise en œuvre progressive des plans de relance par les pays européens viendra compléter la réponse budgétaire et soutenir la reprise. En particulier, le déploiement effectif du programme Next Generation EU contribuera à renforcer le soutien à la reprise. La facilité pour la reprise et la résilience (FRR), pièce maîtresse de Next Generation EU (NGEU), est dotée de 728 Md€ (5,2 % du PIB de l’UE) sous forme de prêts et de subventions destinés à soutenir les réformes et les investissements entrepris par les pays de l’UE. La mobilisation de ces fonds est présentée par chaque État-membre par le biais d’un plan de relance intitulé « plan national de relance et de résilience » (PNRR). Certains pays ont fait le choix de compléter leur relance par des fonds nationaux. À ce stade, les plans de relance (incluant à la fois les montants financés par l’UE dans le cadre des PNRR et les dépenses financées directement par les États membres) représentent 5,6 % du PIB au sein de l’UE et de la zone euro (cf. graphique 7). Les calendriers de décaissement différents rendent toutefois la comparaison des plans complexe.

Ainsi, en Allemagne, la grande majorité des fonds du plan de relance devrait être décaissée en 2020-2021. À l’inverse, les plans de relance espagnol et italien devraient étaler leurs investissements jusqu’en 2026.

L’ancrage des plans de relance nationaux dans le Semestre européen, et en particulier la cohérence des plans nationaux avec les recommandations du Semestre comme critère d’éligibilité aux fonds de la FRR, pourrait stimuler la croissance potentielle via les réformes mises en place et ne font pas nécessairement appel à des financements.