Le marché des obligations catastrophes a doublé de taille après une décennie de croissance des catastrophes naturelles.

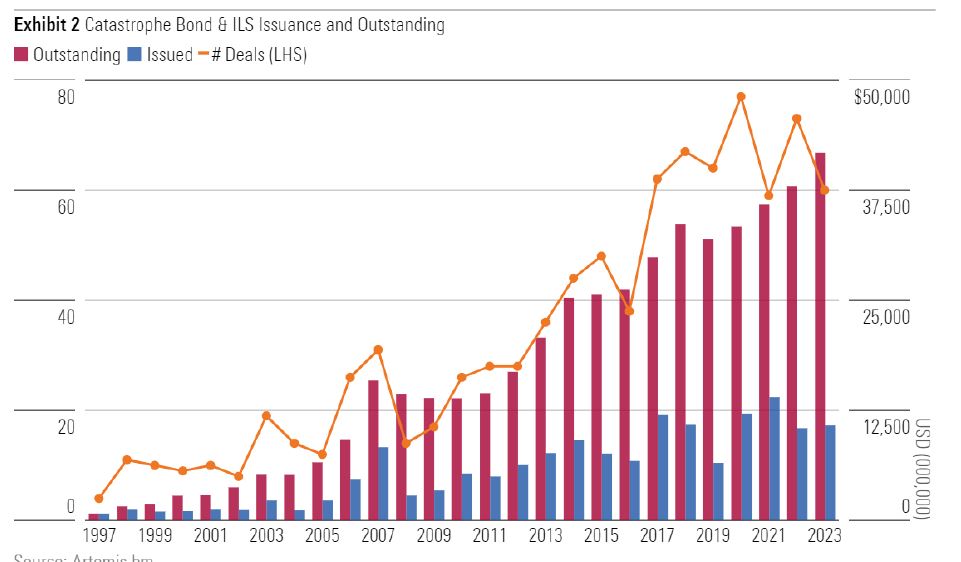

Malgré sa petite taille par rapport à d’autres marchés, le marché des obligations catastrophes continue de se développer, améliorant ainsi la profondeur et la liquidité du marché. En termes réels, le marché des obligations catastrophes dépasse aujourd’hui 40 milliards de dollars, soit environ le double de ce qu’il était il y a dix ans. Cette croissance coïncide avec la fréquence accrue des catastrophes naturelles et souligne le besoin permanent d’assurance pour les pertes liées aux catastrophes.

L’attrait de ce marché réside dans sa faible corrélation avec les marchés obligataires et boursiers traditionnels, en raison de la nature imprévisible des catastrophes météorologiques, et dans son potentiel de rendement plus élevé. Le concept est le suivant : si une catastrophe ne se produit pas, l’investisseur récupère son argent plus les intérêts. Si une catastrophe survient, l’investisseur peut perdre une partie ou la totalité de son argent en fonction du coût pour le réassureur.

Dans un nouveau rapport, les experts de Morningstar examinent l’origine des obligations catastrophes, l’évolution du marché depuis sa création il y a environ 25 ans, les risques, la performance, la liquidité et les stratégies d’investissement.

” Le risque plus élevé et la possibilité que des obligations individuelles subissent des pertes importantes signifient que la diversification est essentielle lorsqu’on investit dans une stratégie d’obligations catastrophes. Le défi pour cette classe d’actifs est que, malgré les années de données sur ces événements naturels, les compagnies de réassurance tentent d’attribuer des probabilités raisonnables à la survenue d’un événement spécifique, mais elles manquent de prévisibilité cohérente, d’autant plus que le changement climatique introduit des incertitudes supplémentaires“,

a déclaré Mara Dobrescu, Responsable de la recherche sur les fonds obligataires, Morningstar.

Les principales conclusions sont les suivantes :

- Certains fonds obligataires et fonds multi-classes d’actifs traditionnels utilisent des obligations catastrophes comme source de diversification, dans de petites pochettes, mais cette pratique est loin d’être généralisée.

- En raison de la complexité et de l’incertitude de ce marché, les stratégies d’obligations catastrophes sont généralement plus adaptées aux investisseurs avertis ayant un horizon d’investissement long et n’ayant pas de besoins de liquidités immédiats.

- En juin 2023, la base de données mondiale de Morningstar dénombrait 46 fonds axés sur les obligations catastrophes et/ou les private insurance-linked securities, pour un encours total de 16,5 milliards de dollars. Tous les fonds s’affichent comme étant gérés activement, mais il est difficile de déterminer leur degré de différenciation par rapport au marché en général.

- L’univers des fonds est hétérogène et concentré : les fonds gérés par GAM, Schroders et Twelve Capital se taillent la part du lion, ce qui pourrait poser des problèmes de capacité compte tenu de la faible liquidité du marché des obligations catastrophes.

- En moyenne, les fonds investis dans les obligations catastrophes ont tenu leur promesse de surperformer le marché obligataire mondial plus large et d’offrir une faible corrélation avec la plupart des classes d’actifs traditionnelles. Toutefois, la majorité d’entre eux ont sous-performé l’indicateur de performance le plus représentatif (l’indice Swiss Re Cat Bond).

- Les gestionnaires de fonds facturent des frais élevés auxinvestisseurs pour la plupart des parts, alors qu’il n’existe actuellement aucune offre en gestion passive axée,sur les obligations catastrophes.

- Malgré sa taille réduite par rapport à d’autres marchés, le marché des obligations catastrophes continue de croître, améliorant sa profondeur et sa liquidité. Selon Artemis, le marché des obligations catastrophes représente plus de 40 milliards de dollars, soit deux fois plus qu’il y a dix ans. Ce développement coïncide avec la survenue accrue des catastrophes naturelles et souligne le besoin permanent de couverture des pertes liées aux catastrophes.