Contrairement aux précédentes récessions, le point de bascule cyclique est intervenu tôt concernant le chômage, en Suisse dès janvier 2021 à 3,5%. En Europe, les généreux programmes de chômage partiel ont entraîné une variation étonnamment faible du nombre de demandeurs d’emploi. D’après les indicateurs économiques avancés, le tertiaire crée à nouveau des postes. Mais la crise devrait aussi causer des dégâts structurels sur le marché du travail, surtout dans les secteurs très affectés. De plus, jeunes diplômés et en fin de scolarité devraient pâtir de politiques de recrutement plus prudentes : dans le canton de Zurich, par exemple, le nombre de places d’apprentissage est en nette baisse cette année.

Zone Euro : Les yeux rivés sur l’Italie

L’accord sur le fonds de relance à l’été 2020, aux côtés des mesures de soutien de la politique monétaire et des programmes de chômage partiel des différents Etats membres, a été la clé de voûte pour limiter l’impact économique de la pandémie. C’était aussi une tentative de contrer précocement les dommages indirects comme ceux observés après la crise de 2008. Près d’un an plus tard, on constate que pour le sud de l’Europe, les pires craintes ne se sont pas matérialisées. Le chômage n’a pas augmenté dans la même mesure qu’en 2008, et la prime de risque sur les emprunts d’Etat italiens ou espagnols n’a pas nettement rebondi. Toutefois, les investisseurs suivent toujours l’Italie de près. Le gouvernement de Mario Draghi a présenté un plan d’investissement pour l’aide à la reconstruction, doté de 200 milliards d’euros. Les moyens mis sur la table représentent 11% du PIB nominal 2021 et devraient être répartis sur cinq ans, principalement dans des projets d’amélioration des soins médicaux, des infrastructures ferroviaires et de la numérisation. Des projets de rénovation écologique dans le secteur de la construction sont aussi encouragés. Madrid prévoit également de tels plans. Ces Etats vont augmenter d’environ un tiers leurs dépenses d’investissement ces prochaines années, par rapport au passé récent.

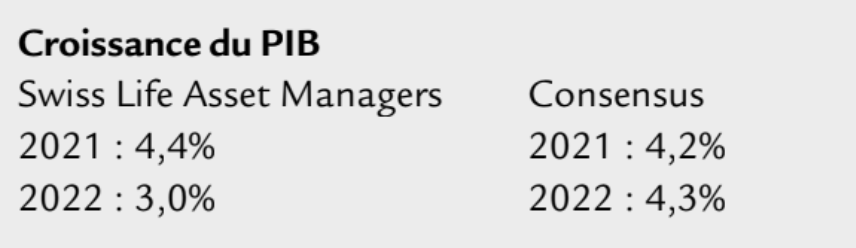

La hausse de l’inflation se poursuit au 2e trimestre. Dans quatre des Etats membres de l’UEM, elle est au moins de 1,8% annuellement, soit proche ou au-dessus de la cible de la BCE. Swiss Life prévoit d’ici au 4e trimestre, pour l’ensemble de la zone euro, une hausse intermédiaire du taux d’inflation à 1,8%.

France : Retour à la croissance économique et budgétaire en perfusion

La campagne française de vaccination s’amplifie : mesuré au nombre de doses administrées pour 100 habitants, l’Hexagone a rejoint le club des 30 pays à la progression la plus rapide. En comparaison européenne, des mesures strictes s’appliquent encore, mais avec des assouplissements désormais en ligne de mire. Les données de l’enquête sur le climat des affaires révèlent une situation économique étonnamment solide. Moins surprenante, la quasi-immunité de l’activité industrielle au train de mesures de ce printemps, car Paris elle aussi veillé à maintenir intactes les chaînes de livraison. Selon une enquête de l’INSEE, le moral des entreprises industrielles est au plus haut depuis deux ans, bien au-delà de la moyenne à long terme. Mais la grande surprise est venue du dynamisme du tertiaire : selon les indicateurs avancés du PMI, le secteur s’est globalement repris en avril, une première depuis août 2020. Cette évolution limite le risque d’une forte hausse du chômage d’ici l’élection présidentielle en mai 2022. Toutefois, le maintien des exemptions dans les procédures d’insolvabilité et la coordination des prêts aux entreprises entre autorités publiques et secteur privé soulignent la nécessité de poursuivre les efforts de politique budgétaire pour lutter contre la crise.

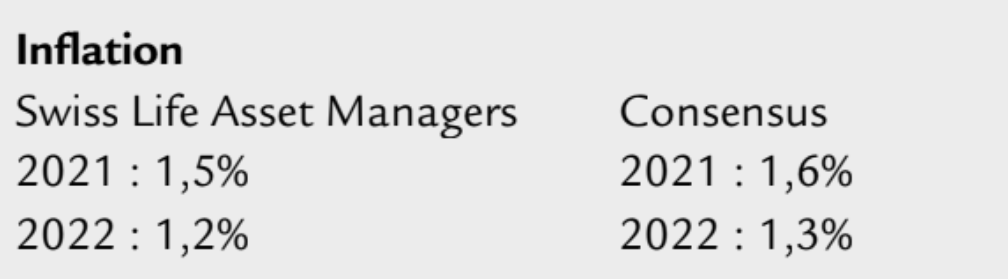

Swiss Life maintient inchangée les prévision d’inflation annuelle moyenne à 1,3%. Les chiffres seront comme toujours fortement influencés par l’effet de base sur les prix de l’énergie. Il reste également difficile de mesurer avec justesse les prix dans le secteur de l’hôtellerie-restauration tant que l’offre ne peut pas être proposée dans son cadre habituel.

Chine : Mutation des relais de croissance économique

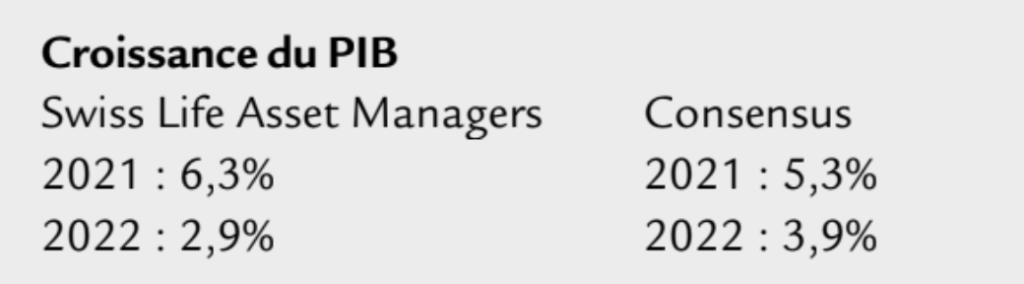

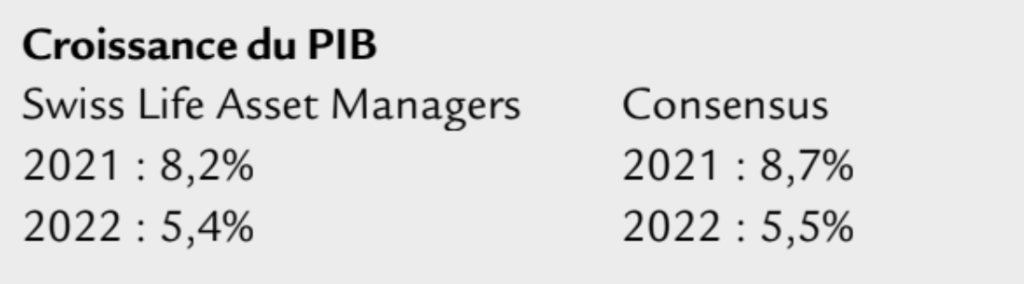

L’économie chinoise a progressé de 18,3% au 1er trimestre. Un record qu’il convient toutefois de circonstancier, car c’est une comparaison avec la très faible base de l’an dernier lorsque Pékin ordonnait un confinement généralisé face au pic épidémique. La croissance en comparaison trimestrielle suggère en revanche une dynamique qui reflue. Cet affaiblissement progressif s’explique par deux facteurs principaux. Primo, les restrictions de déplacement lors du Nouvel An en février, visant à contenir une nouvelle flambée des cas, et secundo, la normalisation de la politique budgétaire et monétaire, pesant sur les investissements. La croissance chinoise devrait reprendre de la vigueur ces prochains trimestres. De meilleures conditions de marché du travail, une épargne excédentaire et une moindre incertitude quant à la pandémie devraient porter la consommation ces prochains mois. Les ventes au détail de mars ont nettement progressé, dépassant les prévisions du consensus. En parallèle, la reprise de l’économie mondiale va soutenir les exportations chinoises. Les investissements, principal moteur de croissance en 2020, devraient en revanche faiblir, car le gouvernement chinois vise à contenir les risques financiers et à limiter l’octroi de crédits, notamment au secteur immobilier lourdement endetté.

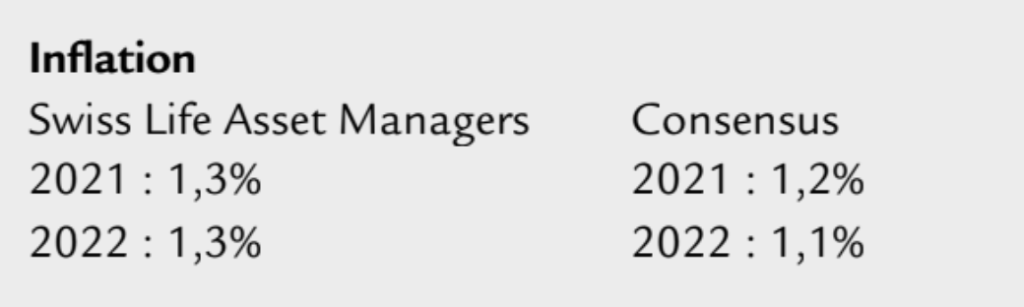

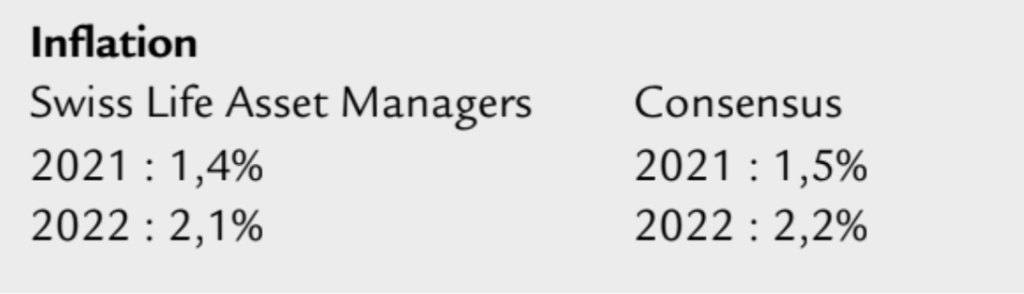

En Chine, l’inflation a légèrement augmenté en mars, passant de 0,3% à 0,4%. L’inflation sous-jacente affiche également une dynamique positive, car les prix des services culturels et billets de vols intérieurs ont grimpé, signe d’une reprise de la demande de consommation. Les prix à la production ont fortement accéléré, à 4,4%, portés par les cours élevés des matières premières, mais ils devraient refluer au deuxième semestre. Economiques Economiques Economiques

Economiques Economiques Economiques