Fitch Ratings-Londres/Hong Kong-03 octobre 2022 : La hausse des taux d’intérêt et la baisse des valorisations des titres ont accru la probabilité de pertes pour les banques centrales des marchés développés qui se sont engagées dans des programmes d’achat d’actifs, déclare Fitch Ratings.

Les pertes des banques centrales

Cela peut affecter leur capacité à contribuer aux recettes publiques et il existe un risque que, dans certains cas, les États souverains soient appelés à rétablir les positions en actions de la banque centrale.

Les banques centrales ne font pas partie du bilan consolidé du gouvernement, mais ont tendance à distribuer les bénéfices à leurs gouvernements. Ils sont généralement rentables, car les taux qu’ils paient sur leurs passifs ont tendance à être inférieurs aux taux qu’ils perçoivent sur les actifs, notamment en raison des revenus de seigneuriage provenant de la création de liquidités. Cependant, l’accumulation d’actifs dans les bilans des banques centrales ces dernières années a compliqué ce tableau. Le processus a initialement augmenté les bénéfices, mais un certain nombre de banques centrales semblent maintenant susceptibles d’enregistrer des pertes pendant au moins un an ou deux.

La récente hausse des taux d’intérêt sur la plupart des marchés développés signifie que certaines banques centrales paient désormais plus sur leurs dettes envers les institutions financières qu’elles ne gagnent sur leurs portefeuilles de titres, ce qui augmente le risque de pertes. Le comité de l’open market de juillet 2022 de la Fed, par exemple, a indiqué que le revenu net du personnel devrait devenir négatif au cours des prochains mois.

Les approches comptables au prix du marché ont récemment entraîné des pertes particulièrement importantes à la Banque nationale suisse (SNB) et la Reserve Bank of Australia (RBA) – cette dernière étant suffisante pour pousser la RBA vers des fonds propres négatifs. Les banques centrales qui utilisent des approches comptables différentes, comme celles des États-Unis, du Japon et de la zone euro, et celles comme la Banque d’Angleterre et la Banque de réserve de Nouvelle-Zélande qui ont des indemnités gouvernementales couvrant les programmes d’achat d’actifs, sont moins susceptibles de connaître une volatilité extrême des bénéfices . Cependant, les pertes indemnisées représentent un passif éventuel pour le souverain.

Les gains ou les pertes des banques centrales sur les achats d’actifs à long terme ne devraient pas être significativement affectés par les différences de traitement comptable, mais les gains ou les pertes totaux sont difficiles à évaluer. Ils seront affectés par l’évolution des taux d’intérêt, les caractéristiques des programmes spécifiques d’achat d’actifs et l’approche adoptée pour les réduire.

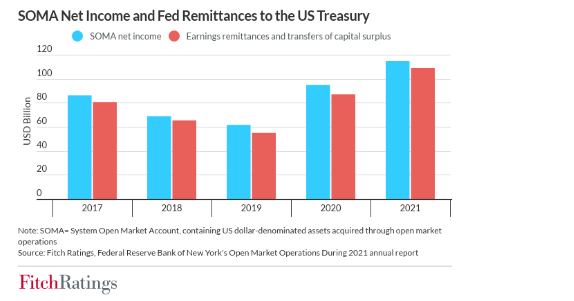

La plupart des banques centrales ont des coussins, ce qui peut leur permettre de maintenir les distributions au gouvernement même lorsqu’elles enregistrent des pertes. Cependant, l’ampleur et la rapidité des mouvements du marché peuvent submerger les tampons, compromettant les recettes publiques des banques centrales. La RBA a déclaré en septembre qu’elle s’attend à ce que ses bénéfices futurs soient conservés jusqu’à ce que son capital soit rétabli ; la banque a versé environ 0,1 % du PIB au gouvernement au cours de l’exercice se terminant en juin 2021. La Fed a également déclaré que les envois de fonds au Trésor américain pourraient cesser pendant un certain temps si les taux d’intérêt élevés l’amenaient à accumuler des pertes nettes ; ces envois de fonds en 2021 représentaient environ 0,5 % du PIB.

Les banques centrales peuvent porter des pertes sur leurs bilans et continuer à fonctionner avec une position de capital négative. Néanmoins, si les gouvernements choisissaient de renforcer les fonds propres des banques centrales, cela exercerait une pression supplémentaire sur les finances publiques. Le rétablissement de la position des fonds propres de la RBA en territoire positif, par exemple, nécessiterait un capital d’une valeur d’environ 0,6 % du PIB, et le rétablissement des coussins de capital nécessiterait des investissements plus importants. Le gouvernement a investi des capitaux supplémentaires dans la RBA en 2013 après des pertes, mais la banque a indiqué qu’elle ne recherchait pas actuellement une injection de capital.

Si une banque centrale est indemnisée pour des pertes importantes ou ressent une pression pour demander une recapitalisation au gouvernement, cela pourrait être perçu comme une pression politique croissante sur elle pour entreprendre des activités quasi-fiscales ou peut-être une augmentation de sa volonté de tolérer une inflation plus élevée pour reconstituer le capital par le seigneuriage, influençant potentiellement sa crédibilité politique.