Cette note présente une mise à jour de la photographie de la situation financière des entreprises et des ménages à partir des statistiques monétaires et financières à fin avril. Sont décrites ici les évolutions de quelques grandeurs clefs : la dette brute et la dette nette des entreprises ; les placements financiers, le crédit et l’épargne financière

(capacité de financement) des ménages ainsi qu’une estimation de leur surplus d’épargne financière.

Quelques faits marquants :

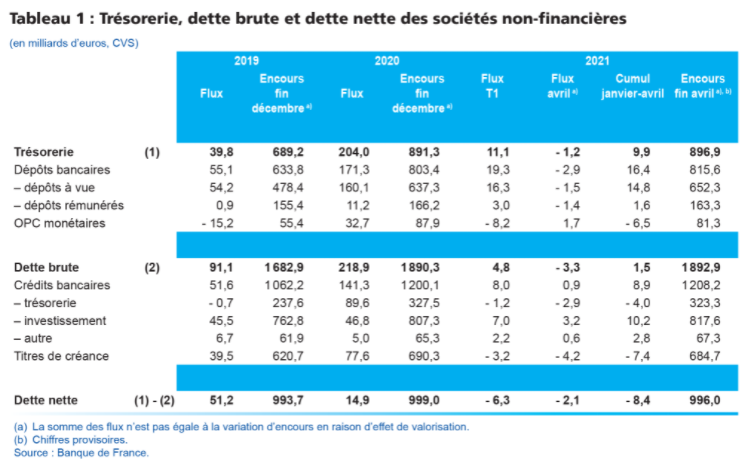

Sur les trois premiers mois de l’année, la dette brute des sociétés non financières (SNF) augmente de 5 milliards d’euros et leur trésorerie de 11 milliards d’euros. La dette nette des SNF (calculée comme la différence entre la dette brute et la trésorerie) diminue donc de 6 milliards d’euros. En cumul, entre le premier trimestre 2020 et

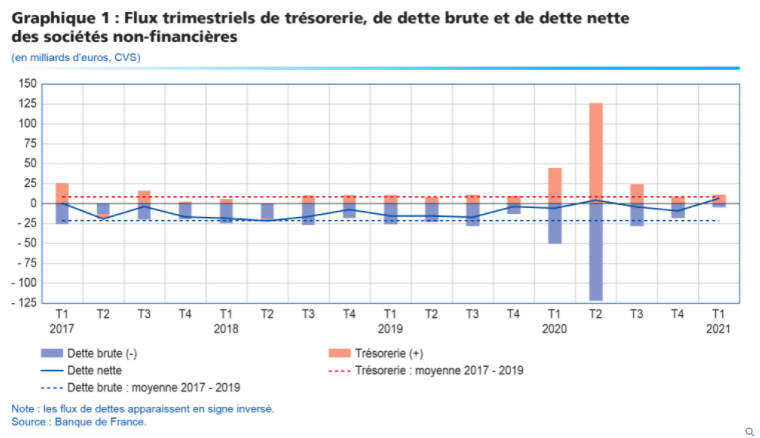

le premier trimestre 2021, la dette nette est restée quasi stable (+ 9 milliards d’euros après 15 milliards d’euros sur 2020, cf. tableau 1 et graphique 1) financière

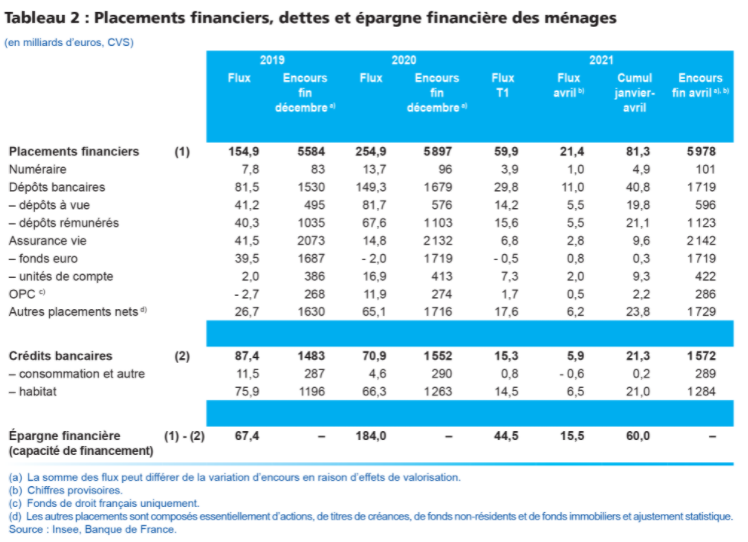

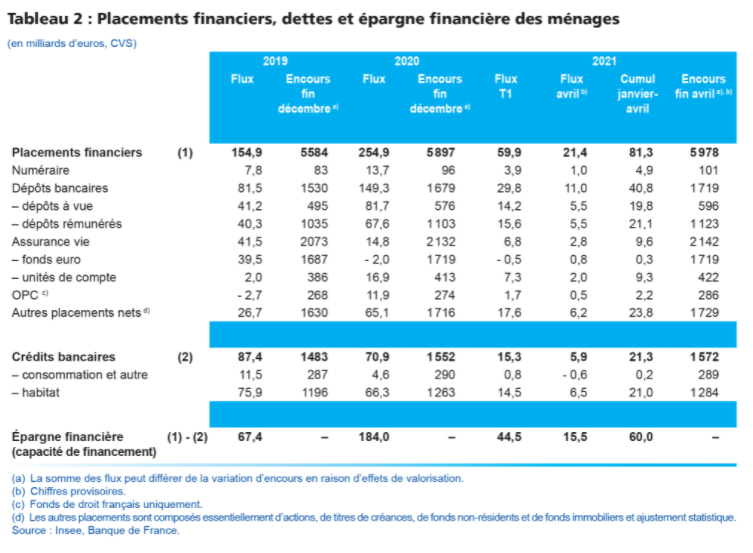

De janvier à avril 2021, le cumul du total des placements financiers des ménages est estimé à 81 milliards d’euros et est, comme en 2020, concentré sur les dépôts bancaires (41 milliards d’euros). L’épargne financière, c’est‑à‑dire la différence entre les flux nets de placements financiers (81 milliards d’euros) et les flux nets de

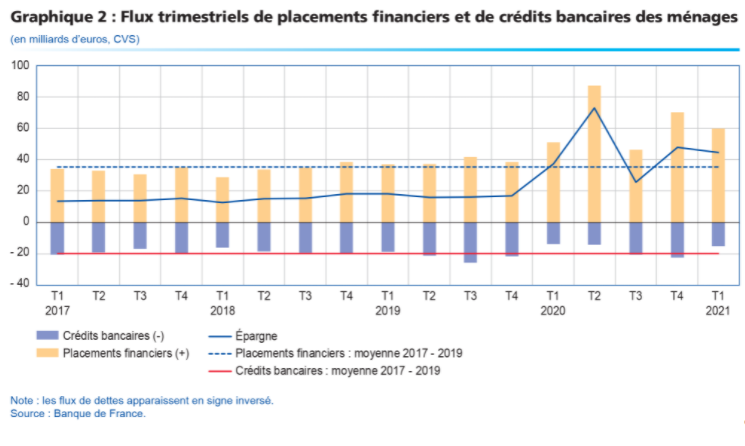

dettes (21 milliards d’euros) s’établit 60 milliards d’euros sur 4 mois (cf. tableau 2 et graphique 2), à comparer à 77 milliards sur les 4 premiers mois de 2020 et 20 milliards sur la même période de 2019. En dépit de la fermeture des commerces non essentiels en avril, les flux d’épargne financière n’ont pas marqué d’augmentation notable ce mois-là par rapport aux trois mois précédents.

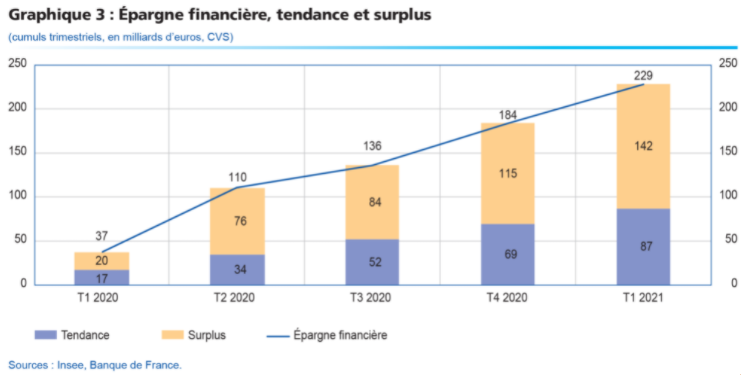

En cumul, entre le premier trimestre 2020 et le premier trimestre 2021, le surplus d’épargne financière des ménages, calculé comme la différence entre les flux d’épargne financière observés et les flux qu’on aurait obtenus en prolongeant la tendance pré-Covid, serait de 142 milliards d’euros après 115 milliards d’euros à

fin 2020 (cf. graphique 3).

1 – La trésorerie et la dette des sociétés non‑financières

Au premier trimestre 2021, la dette nette diminue (- 6 milliards d’euros), la hausse de la trésorerie se poursuivant (+ 11 milliards d’euros) un peu plus rapidement que celle de la dette brute (+ 5 milliards d’euros). Cette augmentation modérée de la dette brute s’explique par des émissions nettes de titres négatives (- 3 milliards d’euros, les

remboursements de titres de créance étant supérieurs aux nouvelles émissions), alors que les crédits bancaires continuent de progresser (+ 8 milliards d’euros).

En cumul, entre le premier trimestre 2020 et le premier trimestre 2021, la dette nette est restée quasi stable (+ 9 milliards d’euros après 15 milliards d’euros sur 2020). Cette évolution agrégée masque des évolutions par secteur d’activité et par taille plus contrastées.

Les chiffres provisoires disponibles pour le mois d’avril indiquent une progression du crédit bancaire (+ 1 milliard d’euros) alors que les émissions nettes de titres de créance sont toujours négatives (- 4 milliards d’euros). Les entreprises ont, par ailleurs, puisé dans leurs dépôts bancaires (- 3 milliards d’euros).

2 – Placements financiers et dette des ménages, épargne financière et surplus d’épargne financière

Le tableau 2 décrit l’évolution des placements financiers, des dettes des ménages et de l’épargne financière (capacité de financement) telle que reportée par les comptes de secteurs de l’Insee. Certaines données sont en partie estimées pour la période la plus récente et feront donc l’objet de révisions lors de publications ultérieures.

Le flux d’épargne financière des ménages en 2021 se situe fin avril à 60 milliards d’euros. Ce montant correspond à des placements financiers de 81 milliards d’euros, diminué de 21 milliards d’euros de crédits (cf. graphique 2). Sur les quatre premiers mois de l’année, les encours de dépôts ont crû de 41 milliards d’euros (contre 57 milliards sur la même période de 2020 et 33 milliards sur la même période de 2019). Ainsi, les encours de dépôts à vue ont progressé de plus de 100 milliards d’euros depuis fin 2019, soit une hausse de 20 % : avec le numéraire, c’est le placement qui a le plus progressé sur cette période. Les flux nets d’assurance-vie retrouvent de la vigueur (10 milliards d’euros sur 4 mois) après les faibles flux de 2020 (15 milliards d’euros sur l’ensemble de l’année), tirés par la collecte sur les contrats en unités de compte.

Par ailleurs, les flux nets de crédits atteignent 21 milliards d’euros sur les quatre premiers mois de 2021 (pour l’essentiel des crédits à l’habitat), dans le prolongement de leur tendance soutenue antérieure.

Pour mettre en perspective l’effet de la pandémie sur l’épargne financière des ménages, un surplus est calculé comme la différence entre les flux d’épargne financière observés et les flux qu’on aurait obtenus en prolongeant la tendance pré‑Covid (ces derniers étant calculés en prenant pour référence les flux de 2019 et en les faisant

évoluer en 2020 comme la tendance du PIB, ce qui revient à maintenir inchangé le taux d’épargne financière si le revenu disponible des ménages évolue tendanciellement comme le PIB). En cumul, entre le premier trimestre 2020 et le premier trimestre 2021, ce surplus est estimé à 142 milliards d’euros après 115 milliards d’euros à fin 2020.

Il s’est constitué surtout lors des mois de confinement en 2020 (mars, avril, mai et novembre, cf. graphique 3), et son accumulation s’est poursuivie au premier trimestre 2021. Selon les premières indications disponibles il n’y a pas eu d’accélération notable de cette accumulation en avril avec la fermeture des commerces non essentiels,

dans l’ensemble de la France.