Les volumes d’actifs environnementaux, sociaux et de gouvernance (ESG) ont prospéré ces dernières années. À la fin de 2021, les obligations à thème ESG ont dépassé les 2 000 milliards de dollars dans le monde et pourraient atteindre 3 000 milliards de dollars au cours de l’année en cours. L’ESM aussi.

Les initiatives ESG

Les actifs ESG ont attiré une demande accrue des investisseurs, avec un triplement des émissions depuis 2018. L’Europe est à la tête de cette croissance du marché obligataire depuis 15 ans, et pour les bonnes raisons. Les initiatives ESG sont ancrées dans un changement positif et, comme le montrera cet article de blog, génèrent également d’excellents retours sur investissement.

L’ESM est également actif dans cette nouvelle classe d’actifs substantielle, en tant qu’important investisseur obligataire ESG, emprunteur ayant les moyens d’émettre des obligations sociales et observateur nouvellement ajouté au Réseau des banques centrales et des superviseurs pour le verdissement du système financier (NGFS) .

Le NGFS, né lors du « One Planet Summit » de Paris en décembre 2017, contribue à une meilleure compréhension des risques liés au climat et soutient la finance verte. Il le fait en aidant à renforcer la réponse mondiale requise pour atteindre les objectifs de l’accord de Paris, en renforçant le rôle du système financier dans la gestion des risques et en mobilisant des capitaux pour des investissements verts et à faible émission de carbone.

Comment l’Europe est arrivée en tête du marché de la dette ESG

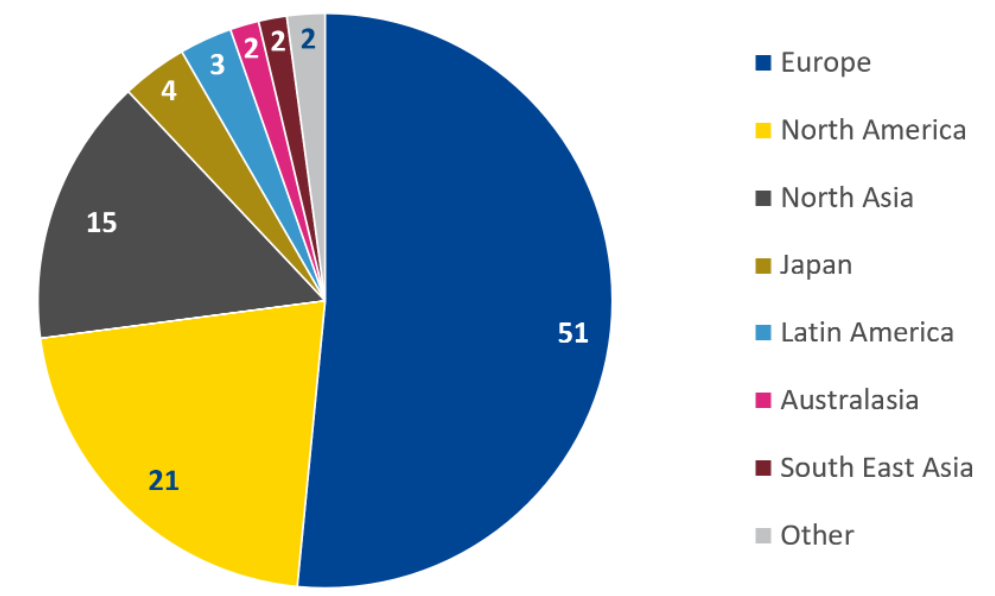

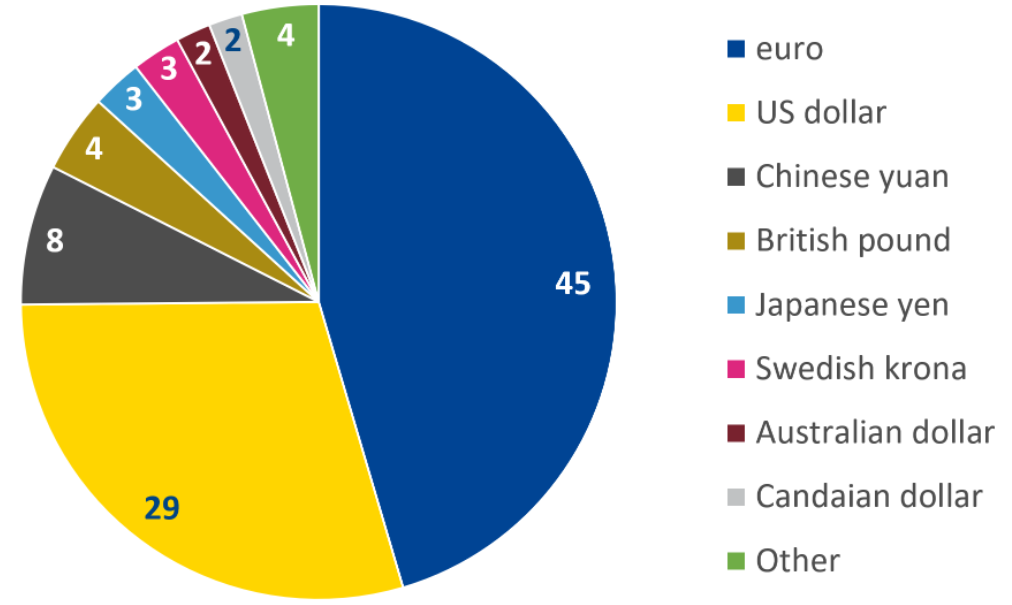

L’Europe est la plaque tournante mondiale du financement obligataire durable. En 2021, environ 51 % des émetteurs étaient européens (graphique 2) et 45 % des obligations étaient libellées en euro contre 29 % pour le dollar américain (graphique 3).

Mais cela ne s’est pas fait du jour au lendemain.

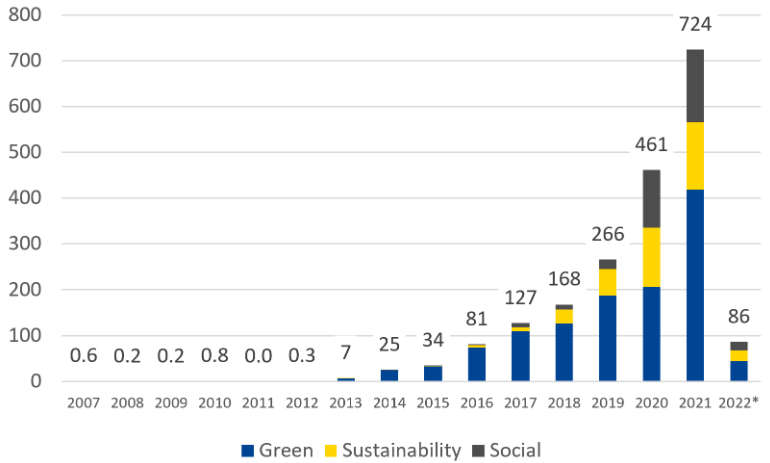

Il a fallu 13 ans depuis le lancement des obligations vertes par la Banque européenne d’investissement en 2007 pour que les émissions d’obligations durables atteignent l’équivalent de 1 000 milliards de dollars, mais seulement 11 mois pour doubler à nouveau en 2021.

La hausse des émissions d’obligations liées à l’utilisation des produits a contribué à cette augmentation en raison de la première réponse politique de l’UE à la pandémie en 2020. La Commission européenne et le MES ont tous deux établi des cadres d’obligations sociales pour financer les dépenses engagées en raison de la pandémie. Le Pandemic Crisis Support du MES, dont le produit peut aider les États membres de la zone euro à financer leurs coûts de santé liés à la pandémie et serait principalement financé par des obligations sociales, est une ligne de crédit introduite en 2020 qui reste disponible pour les demandes jusqu’à fin décembre 2022.

Plus tard, la deuxième ligne de réponse de l’UE a engagé 37 % du paquet de 750 milliards d’euros de la prochaine génération de l’UE (NGEU) dans l’émission d’obligations vertes. Cela s’ajoute aux près de 100 milliards d’euros d’obligations sociales levés pour le programme de protection de l’emploi SURE (Soutien aux risques de chômage en cas d’urgence) de la Commission européenne.

Là où il y a offre, il doit y avoir demande. L’obligation verte inaugurale d’octobre 2021 de 12 milliards d’euros, qui fait partie de NGEU, a pris le titre de la plus grande obligation de ce type au monde lorsqu’elle a suscité l’intérêt des investisseurs de plus de 125 milliards d’euros, dépassant décuplé l’offre. Les souverains de la zone euro ont également contribué à augmenter l’offre d’obligations ESG en 2021, l’Espagne, l’Italie, la Lettonie et la Slovénie émettant des obligations, et la Grèce devrait suivre plus tard cette année.

Ce leadership en matière d’ESG est couronné par la taxonomie de la finance durable de l’UE , qui jette les bases des cadres de référence pour les investisseurs mondiaux dans la finance verte, tels que l’EU Green Bond Standard (EUGBS).

Croissance record du marché obligataire ESG

Répartition des émissions obligataires ESG, par région (dans %)

Répartition des émissions obligataires ESG, par devise (dans %)

Comme l’indique notre rapport annuel 2020, l’ESM a fortement augmenté ses investissements dans les obligations ESG à usage du produit. En 2018, ils s’élevaient à 475 millions d’euros, en 2020, ils représentaient 4,5 milliards d’euros, soit une multiplication par près de dix par rapport à une moyenne des investisseurs inférieure à trois fois sur la même période.

Avantages des initiatives ESG

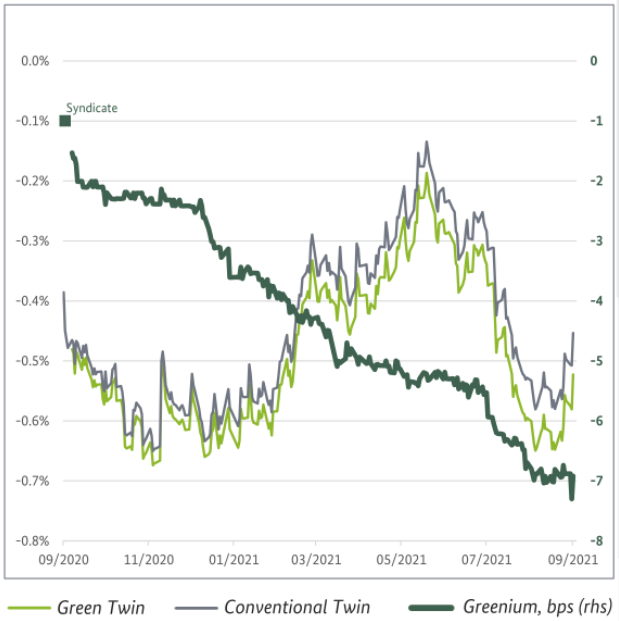

Alors que l’objectif des obligations d’utilisation du produit est de soutenir les projets ESG sous-jacents, ces actifs peuvent également générer des incitations positives pour les investisseurs. Par exemple, l’Allemagne a émis une obligation d’État jumelle en septembre 2020 : une obligation conventionnelle et une obligation verte avec un coupon et une échéance identiques. Lors de l’émission, les investisseurs ont accepté un rendement inférieur d’un point de base pour l’obligation verte par rapport à l’obligation conventionnelle, afin de soutenir les efforts verts. Un an plus tard, l’obligation verte a fortement surperformé l’obligation conventionnelle sur le marché secondaire. En septembre 2021, il s’échangeait sept points de base de moins. Comme les rendements et les prix des obligations sont inversement liés, cela signifie que le prix de l’obligation verte a augmenté. Cette différence de rendement est souvent qualifiée de « greenium ».

Performances sur un an du Green allemand d’aout 2030

En tant qu’institution, l’ESM pratique également ce qu’elle prêche. Nous mesurons et communiquons l’empreinte carbone résultant de nos opérations quotidiennes et, grâce à cela, nous avons été en mesure de concevoir et de mettre en œuvre des mesures de réduction appropriées. Conformément à ces efforts, l’ESM s’efforce d’intégrer les considérations ESG lors de l’examen des politiques internes, des procédures et des projets commerciaux. Ces efforts sont alignés sur la solide structure de gouvernance du MES coordonnée par le groupe de travail ESG et un groupe de pilotage stratégique. Vous pouvez en savoir plus sur nos activités ESG ici .

Et après ?

Le prochain EUGBS fait partie des sujets à surveiller en 2022. L’EUGBS est une norme volontaire pour aider à intensifier et à relever les ambitions environnementales du marché des obligations vertes conformément à la taxonomie de l’UE.

Une autre perspective intéressante pour l’Europe cette année pourrait être l’introduction par la France de la première obligation verte liée à l’inflation au monde, tandis que la Belgique, l’Allemagne, l’Autriche et la Grèce devraient ajouter une offre d’obligations vertes en 2022.

À l’avenir, nous voulons faire encore plus pour faire avancer les initiatives ESG. C’est pourquoi notre équipe de direction a accepté d’intégrer les questions ESG et de changement climatique dans toutes nos activités.

Dans le cadre de cet objectif stratégique, nous prenons de plus en plus en compte les risques climatiques dans nos analyses financières et économiques et poursuivrons l’intégration des critères ESG dans les pratiques d’investissement de l’ESM – en plus des engagements ESG déjà en cours de l’ESM – renforcés par notre admission au NGFS . En outre, nous continuerons à interagir avec les agences de notation et les fournisseurs de données ESG sur ces questions. De plus, nous sommes intéressés à collaborer avec d’autres organismes pour orienter les sujets de durabilité. Vous en saurez plus dans les mois à venir sur ce thème en pleine évolution.

Le monde – l’Europe en tête – intensifie son jeu en matière d’ESG. L’ESM aussi.