Dans cet article, nous vous invitons de prendre connaissance des résultats, des données économiques et des décisions des banques centrales de la semaine dernière.

Commentaire de Marché Hebdomadaire, Muzinich & Co.

Les États-Unis et la Chine

Après une série de rapports négatifs sur les résultats et les perspectives du commerce de détail aux États-Unis, Walmart a dépassé les attentes après avoir réduit ses prévisions il y a seulement trois semaines. L’entreprise constate une évolution vers les produits alimentaires, au détriment de l’électronique, de la maison et des articles de sport, le consommateur le moins aisé se concentrant sur l’essentiel. Target a largement été en deçà des prévisions en matière de bénéfices, le détaillant ayant agressivement baissé ses prix pour écouler les stocks excédentaires de certains produits. Malgré cet échec, la société a indiqué qu’elle continuait à voir un consommateur américain en bonne santé. Le marché américain du logement continue de montrer des signes de ralentissement, Home Depot ayant enregistré une baisse des transactions de ses clients en raison de la hausse des taux hypothécaires, des prix des matériaux et de la main-d’œuvre. Cisco, le plus grand fabricant de dispositifs de réseaux informatiques pour l’Internet et les entreprises, a surpris avec des commentaires plus positifs alors que les signes de pénurie d’approvisionnement en puces s’atténuent dans un contexte de demande stable. Le vendredi 19 août 2022, Deere & Co. a réduit ses prévisions pour l’ensemble de l’année en raison des pressions sur les coûts et des inefficacités de production liées à la chaîne d’approvisionnement.

En début de semaine, la Chine a donné un ton négatif : les ventes au détail, la production industrielle et l’activité d’investissement ont toutes ralenti et ont été en deçà des prévisions pour le mois de juillet, dans un contexte de faiblesse du marché immobilier et de nouveaux confinements suscités par la COVID 19. Goldman Sachs prévoit désormais que la croissance du PIB de la Chine ne sera que de 3% cette année, ce qui est bien inférieur à l’objectif de 5,5% fixé par le gouvernement en mars. Aux États-Unis, le moral des constructeurs de maisons a baissé pour le huitième mois consécutif, la pire tendance depuis 2007, les ventes de maisons ayant chuté de 26% depuis janvier pour atteindre le rythme le plus lent depuis mai 2020 – la plus forte baisse sur six mois jamais enregistrée. Les mises en chantier sont restées bien en deçà des attentes. Malgré une baisse globale des ventes, les stocks restent faibles et les prix augmentent à l’échelle nationale. L’Empire Manufacturing (une enquête sur les fabricants de l’État de New York), est ressorti inférieur aux attentes, avec de fortes baisses des commandes et des expéditions indiquant un brusque ralentissement de la demande dans la région. Il s’agit de la deuxième plus forte baisse derrière avril 2020 depuis le début de la publication des données en 2001.

Sur le plan positif, la production industrielle a dépassé les prévisions, grâce à la production automobile, les goulots d’étranglement de l’offre de semi-conducteurs montrant quelques signes d’apaisement. Les ventes au détail pour juillet ont peu changé, avec des baisses du prix de l’essence et des ventes d’automobiles, mais de meilleurs résultats dans d’autres catégories. Le jeudi 18 août 2022, l’indice de la Fed de Philadelphie a augmenté contre une baisse attendue, tandis que les demandes initiales d’allocations chômage ont diminué pour la première fois en trois semaines, ce qui suggère, selon nous, un marché de l’emploi toujours robuste aux États-Unis. Au Royaume-Uni, l’inflation a augmenté plus que prévu et a atteint son plus haut niveau depuis 40 ans en juillet, ce qui, selon nous, incitera la Banque d’Angleterre à agir. Les attentes semblent se rapprocher d’une hausse de 50 points de base en septembre, de 25 points de base en novembre et de 25 points de base en décembre, avec une réduction au quatrième trimestre 2023.

Les mesures prises par les banques centrales

Nous avons ensuite examiné les mesures prises par les banques centrales au cours de la semaine, avec en tête les baisses de taux surprises de la Chine et de la Turquie, bien que cette dernière soit confrontée à une inflation au plus haut depuis 24 ans. Aux Etats-Unis, le compte-rendu de la dernière réunion de la Fed suggère un changement de plus neutre à légèrement dovish par rapport aux commentaires récents et une crainte exprimée que la politique puisse dépasser le resserrement. Mais tout le monde n’est pas d’accord. Le 18 août 2022, le président de la Fed de Saint-Louis, James Bullard, a exprimé une position plus hawkish en faveur d’une augmentation des taux de 75 points de base lors de la réunion de septembre, avec une pression à la baisse supplémentaire et décisive sur l’inflation. Le prochain événement majeur de la Fed aura lieu du 25 au 27 août 2022, lors de la réunion de Jackson Hole, où les messages peuvent historiquement accroître la volatilité du marché dans une période caractérisée par une faible liquidité du marché.

Offre et perspectives sur les marchés Investment Grade, High Yield et des Leveraged Loans américains

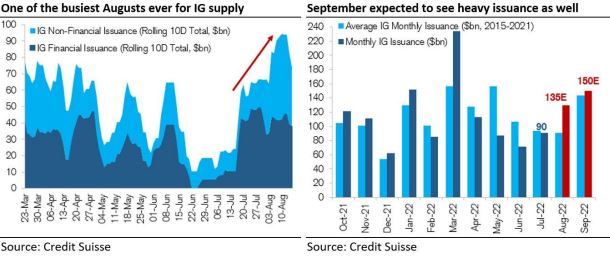

En commençant par le segment des obligations Investment Grade (“IG”), l’offre s’est considérablement accrue au cours du mois d’août, notamment dans le secteur non financier (graphique de gauche). Avec 108 milliards de dollars imprimés à ce jour, ce mois fait déjà partie des mois d’août les plus actifs jamais enregistrés, et le mois de septembre devrait également être supérieur à la moyenne (graphique de droite).

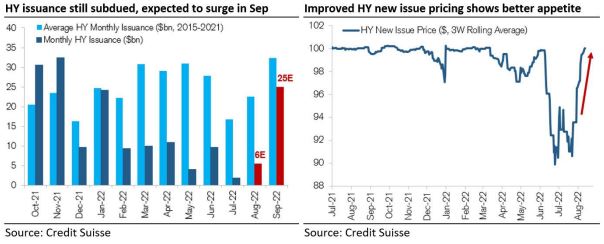

L’activité primaire des obligations à High Yield (“HY”) a été historiquement faible au cours des derniers mois, mais elle devrait s’accélérer en septembre (graphique de gauche) en raison de l’abondance des financements LBO/M&A. La reprise des émissions pourrait avoir un effet négatif sur les spreads du marché secondaire, mais nous notons l’amélioration du prix des nouvelles émissions HY, signe d’une meilleure demande (graphique de droite ci-dessous).

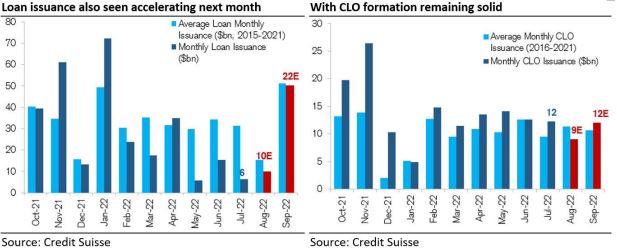

Comme pour le High Yield, l’offre de Leveraged Loans a été faible pendant l’été, mais devrait également s’accélérer en septembre en raison d’un pipeline soutenu par le leveraged finance acquisition (graphique de gauche). La demande de Loans liée aux facteurs techniques a été relativement stable, et les créations de CLO devraient rester solides le mois prochain (graphique de droite).

d’illustration uniquement.

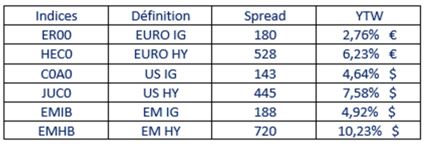

Spread to Worst & Yield to Worst au 19 août 2022

Indices de référence : EU BBB rated credit (ER40), EU HY (HE00), US CCC rated credit (J0A3), US BB rated credit (J0A1).

Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en compte lors de la sélection d’un produit ou d’une stratégie.