SwissLife Am nous dévoile les perspectives économiques et financières pour Février 2023. En effet, dans la zone euro la récession hivernale redoutée devrait plutôt être un ralentissement ; au Etats-Unis : la hausse du taux d’épargne ajoute de la pression sur la consommation et en Chine : après le pic épidémique, les données de circulation signalent un net rebond de la mobilité

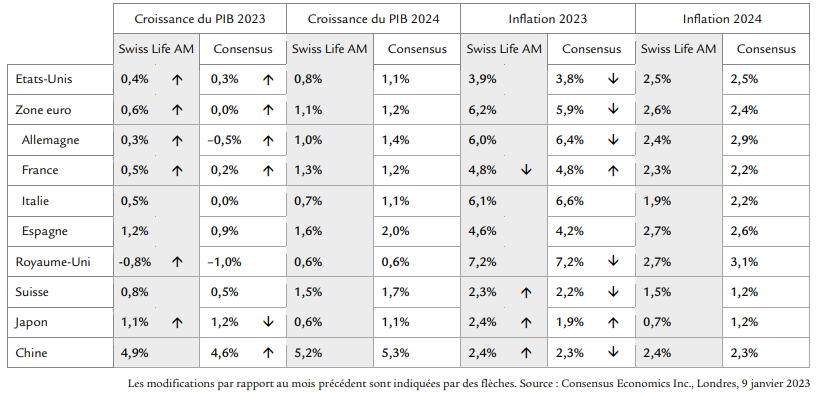

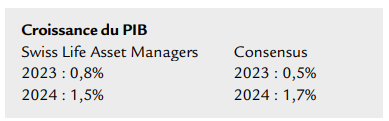

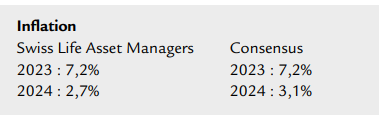

Prévisions et perspectives comparées par SwissLife Am

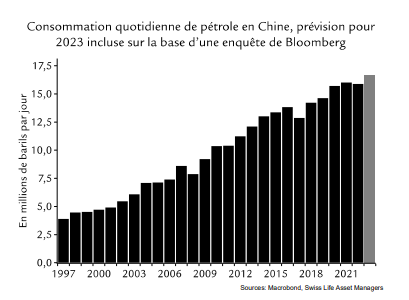

Graphique du mois

En 2023, la reprise attendue en Chine devrait porter l’économie mondiale, notamment via le tourisme et le commerce. Les prix de l’énergie devraient toutefois rester élevés. Selon une enquête de Bloomberg, la consommation chinoise de pétrole va augmenter de 800 000 barils par jour en 2023, atteignant un niveau record. La demande de gaz naturel liquéfié (GNL) devrait croître également. Cependant, aucun record ne sera battu ici, car Pékin va renforcer son offre de gaz depuis des sources moins coûteuses, p. ex. grâce à une production locale et à une hausse des importations depuis la Russie.

Etats-Unis : Dynamiques opposées

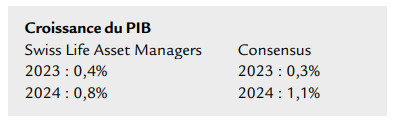

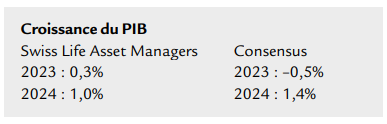

L’économie américaine a conclu l’année 2022 avec une vigueur étonnante. Au 4e trimestre, le PIB a progressé de 2,9% par rapport au précédent (valeur annualisée), dépassant les attentes. Toutefois, dans le détail, les performances sont faibles. L’investissement dans la construction résidentielle poursuit sa chute ; celui des entreprises s’est arrêté. Le cycle des stocks a porté la croissance, mais devrait basculer en territoire négatif au 1er semestre 2023. La consommation est restée étonnamment stable, mais a reculé nettement au fil du trimestre. En décembre, les ventes au détail ont souffert de la sévère offensive hivernale, mais aussi de l’augmentation du taux d’épargne des ménages, un processus qui devrait se poursuivre en 2023. Associé aux charges d’intérêts élevées sur des crédits à la consommation en hausse rapide et à une liquidité qui s’amenuise, le plus vaste agrégat monétaire M2 est en repli comparé à l’année précédente ; une première dans l’histoire de la série. Nous prévoyons donc toujours une faible récession en 2023, suivie d’un rebond en 2024.

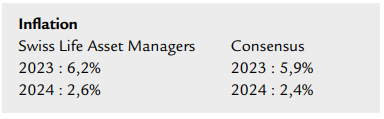

C’est aux Etats-Unis que le cycle d’inflation est le plus avancé. Tandis que des effets de second tour restent omniprésents en Europe, l’inflation est en repli général outre-Atlantique depuis juin. Située à des niveaux élevés, même la hausse des salaires faiblit légèrement, malgré une pénurie persistante sur le marché de l’emploi. Seule l’inflation dans l’immobilier résidentiel reste tenace, bien que des indicateurs avancés signalent ici aussi un ralentissement en 2023. Avec la légère récession, l’inflation devrait revenir à 3% en fin d’année, laissant de la marge à la Fed pour abaisser quelque peu ses taux directeurs à ce moment-là, voire début 2024.

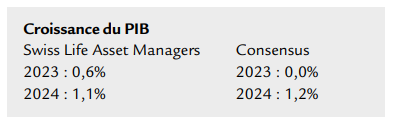

Zone euro : Dynamiques opposées Ralentissement ou récession ?

La zone euro a fini l’année 2022 sur une note plus haute que les attentes. Contrairement aux prévisions du consensus, le PIB au 4e trimestre 2022 signe même un léger gain de 0,1% par rapport au trimestre précédent. La récession hivernale redoutée devrait plutôt se muer en ralentissement, qui durera tout le 1er trimestre 2023. Certes, le PMI de l’industrie s’est légèrement amélioré, mais il reste globalement inférieur au seuil de croissance des 50 points. Néanmoins, le secondaire comme le tertiaire connaissent un regain d’optimisme dernièrement. Les consommateurs se montrent eux aussi moins pessimistes quant aux perspectives économiques et à leur propre situation financière. Toutefois, leurs intentions d’achats importants ces douze prochains mois sont très faibles. La consommation des ménages ne devrait donc pas donner d’ailes à la croissance en 2023 ni en 2024. Selon nous, sa trajectoire a meilleure allure au 1er semestre 2023 ; ainsi, la marge de rattrapage par la suite sera moindre. Nous prévoyons en 2024 une croissance proche de son potentiel.

L’inflation sous-jacente demeure élevée en zone euro, traduisant un marché de l’emploi qui reste solide et une consommation toujours soutenue. Selon nous, la pression des prix dans le tertiaire va demeurer élevée au-delà de 2023 ; il faudra donc attendre fin 2024 pour revoir l’inflation sous-jacente inférieure à 2%. Courant 2023, l’inflation globale devrait être divisée par deux, passant d’environ 9% en janvier (chiffre non publié à la clôture de la rédaction) à 4,3% en décembre. Le déclencheur sera le reflux de l’inflation des prix de l’énergie, qui resteront cependant élevés. L’incertitude des prévisions à cet égard est grande en raison de la volatilité probable des prix du gaz et de l’électricité, et de la difficulté d’évaluer les interventions des Etats en la matière.

Allemagne : L’inflation sous-jacente persiste

Les premières estimations pour le 4e trimestre 2022 n’indiquent qu’un léger repli du PIB de 0,2%, entraîné par une faiblesse plus marquée de la consommation. Longuement redouté, l’effondrement de l’économie allemande, conséquence de la crise énergétique, n’a pas eu lieu. La situation de l’approvisionnement en énergie, meilleure que prévu, et des effets de rattrapage de l’industrie automobile y ont contribué. L’amélioration des chaînes logistiques a permis à cette dernière de traiter des carnets de commandes bien remplis. Des indicateurs prospectifs ont connu une légère embellie dernièrement. Certes, le PMI de l’industriel reste globalement en territoire négatif, mais les entreprises interrogées sont de nouveau optimistes quant à leur production future. Le secteur tertiaire a également revu ses attentes à la hausse dernièrement. Cela s’explique par une situation meilleure que prévu sur le front de l’énergie : les réserves de gaz restent importantes et les prix de l’énergie dans le commerce de gros sont nettement inférieurs à leur pic. Bien qu’une récession technique – deux trimestres consécutifs de recul du PIB – demeure notre hypothèse de base, la trajectoire de croissance attendue au 1er semestre 2023 a meilleure allure qu’il y a un mois. Toutefois, à partir de juillet, et en 2024 également, nous ne voyons pas de stimulus majeur pour la croissance ; nous sommes donc plutôt prudents et prévoyons qu’elle sera proche de son potentiel.

Le plafonnement du prix du gaz a alimenté une baisse de l’inflation en décembre 2022, mais elle rebondira en janvier, les ménages devant à nouveau payer eux mêmes leur facture. Malgré tout, la pression inflationniste générale devrait quelque peu refluer grâce à des prix de l’énergie en baisse. L’inflation sous-jacente reste toutefois obstinément élevée. Contrairement à l’inflation globale, elle ne devrait pas repasser sous 2% avant fin 2024

France : L’inflation sous-jacente persiste Le début d’année sème le trouble

Au 4e trimestre 2022, le PIB brut réel a progressé de 0,1%. Dans son enquête mensuelle de conjoncture, la Banque de France note une accélération de la dynamique en fin d’année, tous secteurs confondus, après un mois d’octobre morose. Cet élan pourrait, à la lecture des indicateurs du moral des entreprises, se prolonger lors des premiers mois de la nouvelle année. Les carnets de commandes s’allègent toutefois, signe que la conjoncture se ternit en raison de la hausse des coûts de financement. Cela étant, les enquêtes auprès des entreprises révèlent une forte propension, intacte, à embaucher. Le ralentissement conjoncturel en 2023 ne devrait pas avoir de grande incidence sur le marché du travail.

Nous prévoyons, sur l’ensemble de l’année, un taux de chômage moyen de 7,5%, contre 7,3% dernièrement. A la différence de la récente évolution des grandes économies de la zone euro, le moral des ménages français s’est assombri ces deux derniers mois. Outre la perte de pouvoir d’achat et les inquiétudes quant à l’approvisionnement énergétique, la récente annonce de la réforme des retraites a pesé sur le moral. Il est encore trop tôt pour mesurer l’étendue des potentielles conséquences économiques de la vague de grèves qui déferle sur le pays. Quoi qu’il en soit, le Président Emmanuel Macron prendra la main sur les discussions ces prochains mois.*

Les indicateurs avancés de l’inflation pour janvier 2023 n’ont pas livré de surprise. A 6,0%, le taux d’inflation dans l’Hexagone reste bien inférieur à la moyenne européenne, et nous le prévoyons en repli au fil de l’année, où il devrait approcher 4%. En France, un retour à l’objectif de 2% de la BCE n’est pas à attendre avant 2024.

Italie Suisse : Récession technique

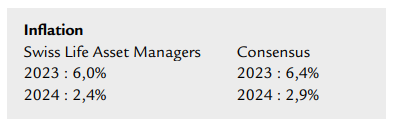

Au 4e trimestre 2022, le PIB italien a reculé de 0,1% par rapport au trimestre précédent, une bonne surprise considérant la production industrielle et des données d’enquêtes peu encourageantes. Selon nous, un nouveau repli du PIB au 1er trimestre 2023, et donc une récession technique, reste probable. D’après l’institut national de la statistique Istat, les entreprises étaient en janvier certes plus optimistes qu’avant, mais l’amélioration du moral des ménages a pâti d’une perte de pouvoir d’achat durable. Même si l’inflation reculait fortement en 2023, l’Italie et l’Allemagne afficheraient le plus fort taux d’inflation moyenne (6,1% selon notre estimation) parmi les quatre grandes économies de l’UE.

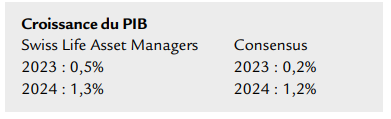

Concernant la croissance du PIB, nous prévoyons un certain rebond au 2e trimestre 2023 après le ralentissement hivernal. La réouverture de la Chine y contribuera, même s’il ne faut pas surestimer son effet pour l’Italie : en 2019, les exportations de marchandises vers la Chine ne représentaient que 0,7% du PIB et les touristes chinois, seulement 2,4% des nuitées réservées par des voyageurs étrangers.

Espagne : Un vrai potentiel de rattrapage

L’économie espagnole a terminé l’année 2022 sur une note meilleure que prévu, avec une hausse de 0,2% au 4 e trimestre. La croissance globale du PIB espagnol a ainsi atteint 5,5% en 2022. Toutefois, la performance économique demeure en deçà de son niveau antérieur à la pandémie. La composante de consommation s’est avérée le frein principal, car la forte inflation pèse également sur le revenu disponible des ménages espagnols. Nous prévoyons néanmoins un rebond de la demande intérieure en 2023, grâce à la baisse de l’inflation, à la solidité du marché du travail et aux nouvelles mesures budgétaires, p. ex. la réduction de la TVA, ou encore le programme « EU Next Generation ». La croissance en 2023 devrait donc atteindre 1,2%. L’inflation reculera en Espagne en 2023 également (4,6% selon nous), malgré la surprenante hausse de début d’année. Les prix de l’énergie en Europe ont chuté dernièrement, ce dont l’Espagne profite moins que le reste de la zone euro. En effet, le pays affiche une certaine indépendance vis-à-vis de ce marché : le plafonnement anticipé depuis juin 2022 a permis de réduire l’exposition aux hausses des prix du gaz.

Suisse : Récession technique Des données contradictoires

La légère récession attendue dans de vastes pans de l’économie mondiale n’affectera la Suisse qu’à la marge. Il nous faudra attendre le 28 février pour connaître les chiffres du PIB au dernier trimestre 2022. L’Allemagne, la Suède et l’Autriche – trois pays à forte part d’exportation comparable – enregistrent sur cette période un repli du PIB ; pour la Suisse, nous prévoyons une hausse de 0,3% par rapport au trimestre précédent. A la différence d’autres en Europe, les ménages et les entreprises suisses restent jusqu’ici moins sévèrement touchés par l’inflation et la hausse des coûts de financement. Les indicateurs, qui tentent déjà d’esquisser la dynamique économique du début de l’année en cours, présentent un tableau contrasté. Après une tendance à la hausse au 4e trimestre 2022, l’indice relatif à l’activité économique hebdomadaire (AEH) du Secrétariat d’Etat à l’économie SECO pointe aujourd’hui vers un ralentissement de la conjoncture. A l’inverse, le baromètre conjoncturel du KOF de l’EPF de Zurich est à nouveau orienté à la hausse depuis décembre. Ces signaux confus renforcent l’incertitude des prévisions à la lumière des questions de l’approvisionnement en énergie et de la poursuite de la normalisation de la politique monétaire

En décembre 2022, les prix à la production et à l’importation ont augmenté de 3,2%. En juin, cette donnée s’inscrivait encore à 6,9%. Cette tendance se traduira également dans les prix à la consommation au cours des prochains mois. D’ici juin 2023, le taux d’inflation devrait glisser sous les 2%. Toutefois, une hausse des loyers est à attendre au 4e trimestre 2023, ainsi qu’en 2024. Dans l’intervalle, le taux d’inflation en Suisse dépassera donc à nouveau la barre des 2% au 2e semestre 2023.

Royaume-Uni : L’enfant à problèmes

Nous maintenons notre prévision de récession au Royaume-Uni en 2023, là où nous l’avons revue pour la zone euro. Bien que l’activité économique en fin d’année ait été plus solide que prévu, le mix inflation croissance britannique reste défavorable. Le début d’année est en outre marqué par une grève nationale, qui devrait peser sur la croissance prochainement. Le secteur tertiaire est le principal pourvoyeur de résilience au 4e trimestre, alors que la production industrielle se contracte encore, les prix de l’énergie montant et la demande de biens de consommation baissant.

Les ménages restent moroses face à la hausse des taux d’intérêt et la pression de l’inflation sur le revenu réel disponible. Cela explique également la faiblesse récente des ventes au détail. L’investissement des entreprises ne se présente pas mieux en 2023, en raison de la faible demande et de l’augmentation des coûts de financement. De plus, la situation sur le marché du travail reste tendue et la pression salariale devrait faiblir à l’approche de la récession. Des facteurs structurels comme la pénurie persistante de main-d’œuvre qualifiée et les restrictions liées au Brexit font que la hausse des salaires ne va ralentir qu’à pas feutrés. Par ailleurs, la politique budgétaire sera moins généreuse en 2023 qu’en 2022. Nous prévoyons un léger rebond de l’économie en 2024, mais le mix inflation-croissance devrait rester défavorable

Nous estimons que la problématique de l’inflation va persister au Royaume-Uni. La pression salariale décrite plus haut en reste le principal motif. La baisse du prix du gaz n’est pas d’une grande aide, car il reste supérieur au prix plafonné par l’exécutif. Si ce repli devait se poursuivre, l’inflation pourrait alors reculer plus rapidement au 2e semestre.

Chine : Reprise anticipée

La levée soudaine des mesures de lutte contre la pandémie en Chine a entraîné une hausse fulgurante du nombre de cas de covid, si bien que le sommet de la vague est déjà atteint dans de nombreuses parties du pays. Une situation qui devrait avancer de quelques semaines le rebond économique que nous n’attendions qu’au 2e trimestre 2023. Les données quotidiennes relatives aux embouteillages et au trafic du métro signalent déjà un net rebond par rapport au mois de décembre. Une fois la situation sanitaire stabilisée et la confiance économique revenue parmi la population, l’épargne excédentaire des trois années de pandémie devrait dynamiser la consommation.

Dans la mesure où la reprise cyclique chinoise sera largement portée par le secteur tertiaire, et non par l’industrie comme de coutume, l’effet bénéfique des exportations sur l’économie mondiale devrait être limité. Les pays dépendants du tourisme connaîtront en revanche un fort stimulus. Nous estimons la croissance du PIB en 2024 légèrement supérieure à 5%. En comparaison trimestrielle, la dynamique est certes légèrement inférieure à son niveau pré-covid ; l’explication est multifactorielle. Le secteur immobilier va moins contribuer à la croissance, la population est vieillissante, le découplage technologique par rapport aux Etats-Unis se poursuit, et la croissance économique se reporte sur la consommation.

La reprise économique en Chine devrait quelque peu alimenter l’inflation cette année, notamment la composante sous-jacente. En 2022, celle-ci stagnait bien en deçà de 1%, et devrait augmenter notamment dans les secteurs du transport et de l’hôtellerie. En raison d’une inflation plus faible côté matières premières et denrées alimentaires, notre prévision est une inflation globale toujours modérée de 2,4% en 2023.

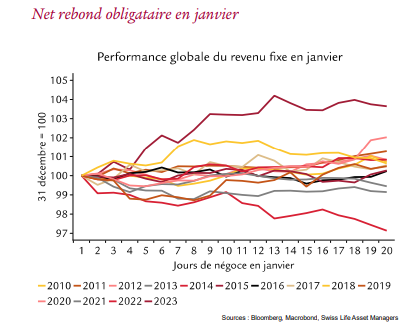

Taux d’intérêt et obligations : Retour en grâce du revenu fixe

Etats-Unis

- Depuis janvier, les rendements des T-Bonds à 10 ans cèdent 35 pb, et les écarts de crédit des entreprises se resserrent de 11 pb, effaçant partiellement les pertes subies en 2022 par les investisseurs en revenu fixe.

- La Fed est proche du terme de son cycle de relèvement, mais ne devrait pas abaisser son taux directeur avant fin 2023 pour voir si l’inflation recule et approche l’objectif de 2%.

Zone euro

- La solide performance a également profité au revenu fixe européen, les obligations d’Etat reculant de

26 pb et les écarts, de 16 pb.

- L’inflation sous-jacente en Europe progresse encore, augmentant la pression sur la BCE à durcir les conditions financières, notamment vu le dernier rebond en date des actifs risqués

Royaume-Uni

- Les taux des gilts baissent aussi depuis janvier, mais n’ont pas rebondi autant que leurs homologues européens lors de la seconde quinzaine du mois.

- Alors que les indices des directeurs d’achat indiquent une contraction économique, la Banque d’Angleterre devra probablement relever les taux à plusieurs reprises, l’inflation restant supérieure à 10%

Suisse

- Les rendements des emprunts de la Confédération à 10 ans suivent les traces de ceux des Bunds à 10 ans,

qui ont cédé 50 pb lors des premières semaines de 2023, avant de rebondir fin janvier.

- Malgré une nette amélioration de l’indicateur phare KOF, la croissance devrait rester anémique le reste

de l’année. L’inflation devrait passer sous la barre des 2% en milieu d’année. Nous prévoyons donc un seul relèvement supplémentaire de la part de la BNS pour ce cycle.

Début d’année en fanfare pour le revenu fixe, le crédit investment grade en EUR et en USD signant respectivement +2,1% et +3,5% en janvier. Rendements globaux historiquement élevés, tableau macroéconomique en amélioration, baisse de l’inflation et terme du cycle mondial de relèvement approchant ont rendu la classe d’actifs attrayante pour les investisseurs. Et maintenant ? La réponse dépendra largement de la capacité de la croissance à tenir comme prévu, alors que l’inflation reflue vers la cible magique de 2% des banques centrales. Selon les dernières données, l’atterrissage en douceur restera difficile à réaliser, car l’inflation n’a jamais baissé aussi rapidement en dehors d’une récession.

De premières fissures apparaissent dans l’économie américaine, qui s’élargiraient si la Fed maintenait des taux élevés. Si l’économie européenne semble aller mieux, les fondamentaux macroéconomiques restent fragiles et pourraient céder si la croissance américaine recule. Etant donné le fort rebond des écarts de crédit, nous restons plutôt prudents. Les taux pourraient être relevés une nouvelle fois, les banques centrales devant joindre l’acte à la parole offensive, après la détente massive des conditions financières. Toutefois, ils devraient baisser ou évoluer latéralement à mesure que l’économie continue à ralentir.

Actions : Un bon début d’année, mais ensuite ?

Etats-Unis

- Un début d’année 2023 favorable aux actions américaines (+6,5% en janvier ; toutes les données de rendement sont celles des indices régionaux MSCI Net Total Return). La performance réside dans la baisse de l’inflation et des taux d’intérêt, et une croissance meilleure que prévu.

- Des résultats mitigés en début de saison des bénéfices.

- Le marché américain reste de loin le plus cher. Nous continuons de privilégier d’autres marchés

Zone euro

- Hausse du marché de 9,6% en janvier 2023, le meilleur élève parmi les principaux indices mondiaux.

- La baisse du prix du gaz et l’inflation en net repli en décembre ont été clés dans cette évolution positive.

- La valorisation du marché européen des actions est intéressante, à peine supérieure à ses précédents creux. Le ratio C/B de plusieurs secteurs (constructeurs automobiles p. ex.) est bien inférieur à 10

Royaume-Uni

- En janvier 2023, le marché britannique a gagné 4,1%, la moins bonne performance parmi les marchés majeurs. Une sous-performance à relativiser, ce marché ayant nettement surperformé ses congénères en 2022.

- Il reste très intéressant du fait de sa valorisation, mais les fondamentaux économiques ont piètre allure et les risques politiques persistent.

Suisse

- Le marché suisse signe +5,4% en janvier 2023.

- Il sous-performe ses homologues, la faute au faible rendement (entre -0,7% et +3%) de ses trois mastodontes, Nestlé, Roche et Novartis.

- Le marché suisse des actions est le plus cher, derrière l’américain, mais c’est une place défensive, susceptible de surperformer dans un contexte agité.

Marchés émergents

- En janvier 2023, les marchés émergents ont signé un rendement de 7,9%, se plaçant sur la seconde marche du podium dominé par la zone euro.

- La principale raison de cette performance positive est la réouverture de la Chine, qui portera le développement économique des marchés émergents.

Historiquement, la chose est entendue : les mauvaises années boursières coïncident avec des récessions, généralement précédées de fortes hausses de taux directeurs. Ainsi, la baisse de 15-20% du S&P 500 l’an dernier est normale en pareilles circonstances. En général, les hausses de taux directeur cessent l’année suivante, et le S&P 500 rebondit. Selon le graphique ci-dessus, depuis 1950, chaque année où les pertes dépassent 20% a été suivie en moyenne de gains considérables du S&P 500 l’année suivante. Avec une année comme 2022, où cet indice phare a cédé quelque 18%, celle qui suit est typiquement la plus faible parmi les scénarios ci dessus. Elle est positive dans seulement 56% des cas, avec un faible rendement à un chiffre.

Réaliser en 2023 une performance supérieure à l’historique relèvera de la gageure. Il y a plusieurs raisons à cela. Primo, dans les six mois avant la fin du cycle de relèvement de la banque centrale, le marché des actions affiche en moyenne une performance négative. Secundo, les prévisions des bénéfices sont en hausse, un fait inédit en phase de récession post1945. Tertio, les révisions et perspectives de résultats sont mornes. Nous percevons toutefois quelques signes positifs. Les valorisations sont bien plus intéressantes qu’il y a un an, et les marchés hors Etats-Unis constituent des aubaines, les prix approchant les creux typiques d’une récession. Le sentiment est baissier, et de nombreux investisseurs ont déjà réaffecté d’importants volumes au revenu fixe. Enfin, l’inflation recule, et la Fed pourrait bientôt cesser ses hausses. Dans l’ensemble, nous prévoyons deux choses : des rendements à un seul chiffre en 2023, et une nouvelle correction à court terme.

Devises : L’euro signe son retour

Etats-Unis

- En janvier 2023, l’USD a cédé 1,5% pondéré des échanges, les devises cycliques (EUR, GBP) et celles des principaux marchés émergents ont rebondi dans un environnement favorable au risque.

- Nous estimons toujours que le cycle positif de l’USD est arrivé à son terme à l’approche de la récession et des baisses de taux par la suite, mais les récents mouvements nous semblent légèrement exagérés. Si notre prévision d’un environnement moins enclin au risque à court terme se réalise, l’USD pourrait connaître une reprise temporaire.

Zone euro

- L’EUR a de nouveau gagné du terrain face à l’USD en janvier, mais aussi face à des devises européennes, le marché attendant une BCE plus pugnace. Un mouvement particulièrement fort face à la SEK (+1,9%) et à la NOK (+3,4%).

- Même si l’appréciation de l’EUR devait marquer le pas ou s’inverser à court terme, le cycle de relèvement décalé comparé à d’autres économies et l’inflation tenace porteront la devise en 2023.

Royaume-Uni

- Un mois de janvier sérieux, la livre sterling, s’appréciant face à l’USD et tenant sa position face à l’EUR.

- Après ce rebond, nous sommes négatifs sur la paire GBP/USD, également en raison de la dégradation du mix inflation croissance britannique.

Suisse

- Pondéré des échanges, le CHF cède près de 0,5% en janvier, permettant à la BNS de vendre des devises.

- Après le rebond de la paire EUR/CHF au-dessus de la parité, la modération sera de mise à court terme.

Japon

- Depuis son pic mi-octobre, la paire USD/JPY a cédé pas moins de 14%. La Banque du Japon s’en est tenue à sa politique révisée de contrôle de la courbe des taux. Les marchés doutent toujours plus de la viabilité de cette politique, qu’un nouveau gouverneur pourrait défaire.

- A terme, cela pourrait tirer les rendements obligataires japonais vers le haut, corroborant notre opinion négative sur la paire USD/JPY en 2023.

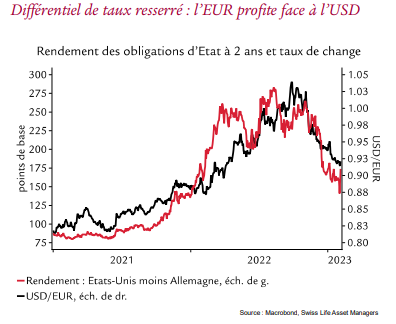

L’année 2023 a repris là où 2022 s’est arrêtée : l’environnement de marché enclin au risque a porté les devises cycliques (EUR et GBP) au détriment des valeurs refuges (USD et CHF). Le resserrement des différentiels de taux d’intérêt a constitué un facteur capital. L’inflation et les données d’activité américaines correspondent globalement à la prévision du consensus de ralentissement de l’économie et de l’inflation, ce qui a plutôt stabilisé les attentes de politique monétaire (et les rendements obligataires souverains) sur un horizon à deux ans. Dans l’UEM, les données d’activité ont livré une bonne surprise. La récession hivernale largement redoutée ne devrait être qu’un ralentissement grâce à la situation énergétique bien meilleure que prévu. Le marché du travail toujours solide et une consommation étonnamment soutenue ont répandu les pressions inflationnistes.

Contrairement aux Etats-Unis, l’UEM a vu une nouvelle hausse de l’inflation sous-jacente en décembre et un statu quo en janvier, au-delà des attentes. Les marchés ont donc revu à la hausse leurs prévisions de relèvement du taux directeur de la BCE, réduisant les différentiels de taux d’intérêt entre les deux rives de l’Atlantique. Si ces mouvements récents concordent avec notre perspective globale pour 2023 exposée dans notre précédente édition, il se peut qu’ils soient allés un peu trop loin. L’EUR pourrait donc ralentir à court terme face au billet vert et au franc suisse, à la lumière également de la position spéculative longue sur l’EUR, et de notre prévision d’un environnement moins favorable aux actifs risqués ces prochains mois.