Les perspectives économiques et financières pour janvier 2021 de Swiss Life Asset Managers.

- Etats-Unis : les composants du panier de biens sensibles à la pandémie tirent l’inflation vers le haut

- Zone euro : de nouveaux revers ne sont toujours pas exclus

- Suisse : le PIB retrouve déjà son niveau pré-crise

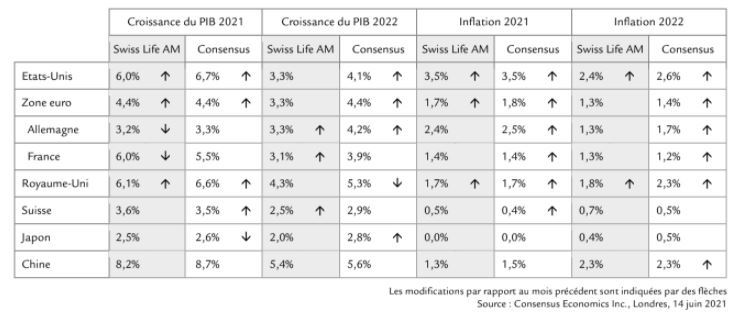

Prévisions comparées

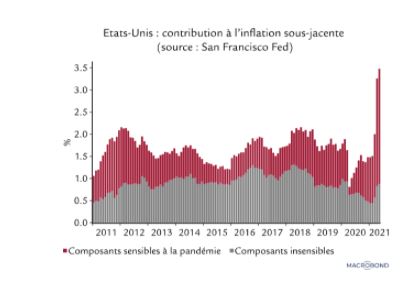

Graphique du mois

Le débat fait toujours rage pour savoir si l’inflation n’est que temporaire ou un signe avant-coureur d’un retour à monde que l’on pensait révolu. Le bureau californien de la Fed à San Francisco a calculé l’évolution des prix des biens et services selon leur sensibilité aux mesures de confinement. Il en ressort que la contribution des composants les moins affectés au taux d’inflation sous-jacente est globalement stable. Près des trois quarts du taux d’inflation actuel sont imputables aux composants sensibles à la pandémie. Un résultat qui dénote clairement que cette hausse de prix est de nature unique.

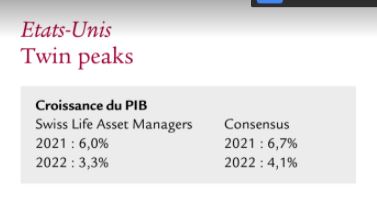

La fin du 2e trimestre marque un sommet à deux égards : primo, les pics de taux de croissance de l’économie américaine sont derrière nous, et secundo, le cycle d’inflation a dépassé son sommet. Le pic de croissance était sous-tendu par d’importantes phases de ré ouverture – certains États n’appliquent plus de restriction – et par de généreux transferts fiscaux aux ménages. Toutefois, ces facteurs reflueront au 3e tri mestre. La vaccination est également en perte de vitesse. Son rythme outre-Atlantique est désormais nettement en deçà de l’européen ou de pays émergents majeurs comme la Chine ou l’Inde, bien que l’immunité collective soit encore nettement hors de portée. Le défi des autorités sanitaires sera d’aller chercher les 47% d’Américains non encore vaccinés, sans quoi plane la menace d’une nouvelle vague pandémique au second semestre. Malgré le ralentissement prévu et nos prévisions de croissance légèrement plus prudentes que le consensus, les Etats-Unis resteront la locomotive de la conjoncture mondiale ces six prochains mois. Sur le plan politique, l’attention se tournera ces prochains mois vers le programme d’infrastructures, où toutes les options en termes de stratégie (bipartisane ou course en solitaire des Démocrates) comme d’étendue du plan sont sur la table.

En mai, l’inflation a derechef provoqué la surprise, s’accélérant à 5,0%, un record depuis 2008. A nouveau, les véhicules d’occasion ainsi que les biens et services sensibles à la pandémie (voir page 1) en ont été les moteurs. Le cycle d’inflation devrait donc avoir atteint son sommet. Nous prévoyons dès juin un repli et dès août une stabilisation autour de 3,6% pour l’inflation globale et 2,9% pour l’inflation sous-jacente.

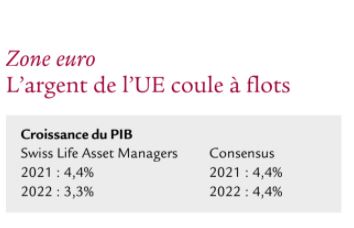

Comme à l’été 2020, les mesures de restrictions sont levées en Europe, notamment pour sauver la saison touristique. Il s’agit ici de garder un œil sur la diffusion du variant delta et de le mettre en balance avec la progression vaccinale. Pour l’heure, une quatrième vague à l’automne est tout à fait envisageable, mais ses dégâts économiques à court terme devraient être moindres que lors de l’hiver 2020/2021. Dans les prochains jours, les vannes du plan de relance européen seront ouvertes pour les Etats membres, et ces liquidités devraient représenter, en moyenne, environ 0,6% du PIB de la zone euro en 2021 et 2022. L’efficacité d’instruments de politique budgétaire pour lutter contre la récession doit être jaugée à l’aune de la rapidité de leur déploie ment et de leur effet à long terme sur la croissance. Les programmes de chômage partiel, très répandus au printemps 2020, sont particulièrement rapides à mettre en place. Le plan de relance européen, en revanche, a eu en 2020 un effet psychologique positif, en contribuant à contenir la prime de risque sur les obligations émises par les Etats membres du Sud particulièrement touchés par la pandémie. Cet afflux de fonds libère désormais son effet procyclique, raffermissant la croissance, mais participant des risques d’inflation.

Actuellement, 14 des 19 pays membres de l’UEM affichent une inflation d’au moins 1,8 %, contre sept le mois dernier. Aucune surprise donc à ce que le risque d’inflation ait enflammé les débats des dernières semaines. Nous n’attribuons qu’une probabilité de 25% au scénario d’une inflation durablement plus élevée ces prochaines années. Dans notre scénario de référence jusqu’en 2024, nous pensons que le taux d’inflation de la zone euro va osciller autour de 1,5%.

Perspectives Marché émergent

- L’offensive hivernale a alimenté de nombreux nouveaux foyers de Covid, malgré une vaccination plus rapide.

- La politique monétaire des pays émergents réagit aux surprises de l’inflation avec des taux plus élevés.

- En Chine, le report de la demande mondiale des biens vers les services constitue un risque.

En un chiffre 20 millions

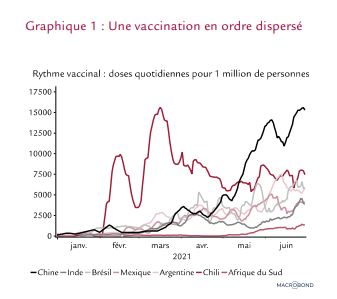

Lors de la seule journée du 26 juin 2021, la Chine a administré 22,1 millions de doses, soit 1,5% de la population vaccinée en un jour. A ce rythme, on pourrait vacciner quotidiennement deux fois la population de Londres et de Paris. A titre de comparaison, à leur pic d’injection, les Etats-Unis, la Suisse et l’Allemagne vaccinaient chaque jour environ 1% de la population, contre 0,9% au Royaume-Uni et 0,8% en France. Mais le rebond épidémique en Chine, en Mongolie, aux Seychelles et à Bahreïn, autant de pays ayant opté pour le vaccin chinois, sème le doute sur l’efficacité de celui-ci.

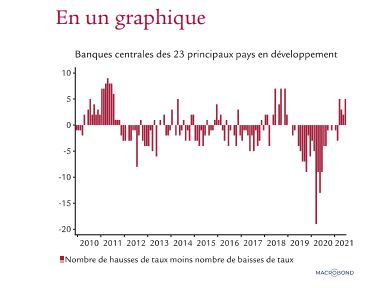

Là où les banques centrales des économies développées évitent d’évoquer les hausses de taux, leurs homologues des pays en développement sont nombreuses à avoir enclenché un cycle de resserrement depuis mars 2021.Ces qautres derniers mois, la banque centrales slovène a révèle ses taux de 3.7 %, celle de Turquie de 2%, celle de l’Ukraine et celle du Brésil de 1,5%, alors que Moscou les augmentait de 1,25% et Mexico de 0,25%. De bonnes surprises en matière d’inflation en mai mettent d’autres institutions sous pression pour agir sur les taux. Ainsi, la banque centrale du Chili envisage un relèvement pour juillet.

La pandémie n’est pas finie

L’Asie est restée la locomotive de la reprise des pays émergents en début d’année. Au 1 er trimestre 2021 PIB chinois était supérieur de 6,9% à sa marque du 4e trimestre 2019, et celui de Taïwan de 7,9%. L’apparition de nouveaux foyers de Covid-19 semble avoir fait remonter la vaccination au rang des priorités chinoises. Ainsi, la seconde puissance mondiale a nettement accéléré sur ce front (voir chiffre du mois). Dans son arsenal, la Chine compte principalement des vaccins à l’efficacité plutôt faible. Dès lors, l’immunité collective ne sera atteinte qu’avec un taux de vaccination plus élevé que dans les pays ayant misé sur les vaccins à ARN messager. En inde également, la vaccination décolle après la déferlante pandémique d’avril et mai. Les pertes économiques devraient être moins importantes au 2e trimestre par rapport à l’effondrement de 2020. En Amérique latine, la reprise économique avance en ordre dispersé jusqu’ici. Le PIB mexicain est ainsi inférieur d’environ 4% à son niveau pré-crise, alors qu’au Brésil et en Colombie juste en dessous et le Chili a dépassé sa marque de 3%. Le début de l’hiver a sévèrement dégradé une situation sanitaire déjà précaire au Brésil, malgré une vaccination qui accélère. Le Chili, malgré une très forte progression vaccinale, a dû reconfiner sa capitale. La nouvelle vague en Afrique du Sud, où la vaccination avance timidement illustre le fait que les pays émergents lutteront encore un moment contre la pandémie.

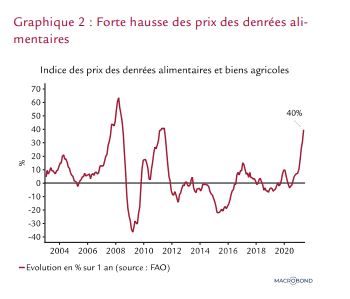

L’inflation préoccupe aussi les pays émergents Actuellement, les prix des biens agricoles, selon un indice de l’agence onusienne Organisation pour l’alimentation et l’agriculture (FAO), augmentent de 40% en glissement annuel. Une piqûre de rappel ravivant les souvenirs du premier semestre 2011, où les prix des denrées alimentaires augmentaient dans des proportions similaires. Dans le même temps, des manifestations et soulèvements éclataient dans le monde arabe, avec pour probable déclencheur immédiat l’augmentation du coût de la vie. Mais, couplée à la lenteur de la réponse à la pandémie, l’augmentation du coût de la vie dans les pays les plus touchés risque d’accroître le mécontentement social. Au Brésil, les élections de l’année prochaine pourraient se transformer en règlement de comptes avec le président Jair Bolsonaro. Contrairement à la situation dans les économies avancées, les denrées alimentaires de nombreux pays émergents ont un poids important dans le panier de l’indice des prix à la consommation. Pour de nombreux consommateurs de ces pays, les prix plus élevés des denrées alimentaires ont donc l’effet d’un impôt : le revenu disponible pour les dépenses consacrées à d’autres biens et services diminue et la capacité des fournisseurs à augmenter les prix reste limitée. La couverture, moins généreuse, des salariés par les allocations chômage vient affaiblir un peu plus la demande intérieure des pays émergents cette année. Contrairement à la période post-crise financière, les pays émergents ne jouent plus le rôle de locomotive de la croissance mondiale. Ils devraient donc plutôt exercer une influence modératrice sur les risques inflationnistes mondiaux.

Une politique monétaire plus rigide ?

Une lecture des récentes valeurs indique toutefois qu’une inflation plus importante dans les pays émergents ne sera pas sans conséquence. Outre l’Argentine et son taux d’inflation notoirement élevé, la Turquie (16,6%), le Brésil (8,1%) et l’Inde (6,3%) ne sont pas en reste. Dans les pays cités, l’inflation est donc supérieure à l’objectif fixé par la banque centrale respective. Même constat en Russie ou encore au Mexique, où l’inflation signait 5,9% en mai, bien supérieure à la cible de 3% de la Banco de Mexico. Le PIB du Mexique étant toujours inférieur au niveau pré-crise, un resserrement de la politique monétaire aurait l’effet d’un frein procyclique sur l’économie nationale. Pas plus tard qu’en février, la banque centrale mexicaine a baissé son taux directeur pour soutenir l’économie. Partout, le débat sur l’inflation et la nécessité d’une action de politique monétaire ressemble à celui qui a cours dans les plus grands pays développés. De l’avis général, l’inflation est un phénomène largement temporaire. Néanmoins, les taux directeurs au Brésil et en Russie ont déjà été relevés à plusieurs reprises cette année, et un resserrement de la politique monétaire se profile au Chili également. Mais c’est sûrement la situation en Turquie qui a le plus marqué, où l’augmentation du taux directeur à 19% en mars a entraîné un changement à motivation politique au sommet de la banque centrale. La Chine envisage d’autres méthodes pour éviter une spirale inflationniste, les contrôles de prix sur les matières premières essentielles comme le minerai de fer, le cuivre, le charbon ou le maïs devraient donc se renforcer.

Pour visualiser le document en intégralité télécharger le lien ci-dessous