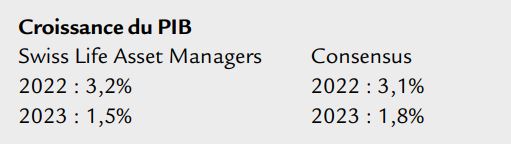

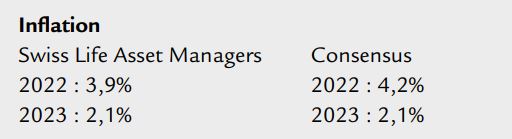

Les experts de Swiss Life Asset Managers émettent les perspectives économiques et financières pour mai 2022. Guerre, pénurie persistante d’approvisionnement et hausse du coût du crédit : l’économie mondiale à la peine. La légère détente des prix de l’énergie devrait un peu apaiser les taux d’inflation. La solide demande intérieure en Europe limite le danger immédiat de récession.

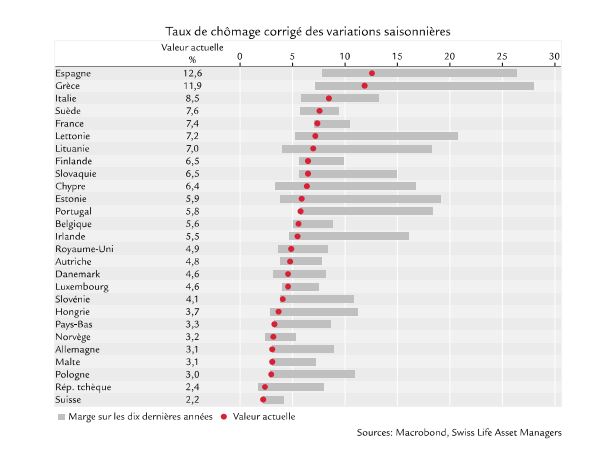

Le taux de chômage

Le taux de chômage est en deçà de son niveau pré-crise dans de nombreux pays d’Europe occidentale et du Nord. En France, en Allemagne et en Suisse, il signe même un plus bas inédit depuis des années. Une preuve du succès des politiques monétaire et budgétaire coordonnées visant à empêcher une crise économique induite par la pandémie. Avec la guerre en Ukraine, les craintes de récession font de nouveau la une.

Toutefois, la solidité du marché de l’emploi soutient la demande des consommateurs et indique, associée à la forte inflation actuelle, une pression salariale renforcée. Les banques centrales devraient répondre par une normalisation de la politique monétaire.

L’économie américaine

La guerre en Ukraine touche l’économie américaine principalement indirectement, via la hausse des prix des matières premières. La rapide hausse des taux et les potentielles difficultés d’approvisionnement des biens de consommation chinois, du fait des confinements et retards dans les ports de Chine, sont bien plus menaçantes.

Depuis début 2022, le taux d’intérêt des hypothèques à taux fixe à 30 ans est passé de 3,2% à plus de 5%, la plus vive hausse depuis 1980. L’activité de refinancement hypothécaire s’est effondrée, les demandes d’hypothèques pour les acquisitions et le nombre de transactions montrent de premiers signes de faiblesse. La baisse du pouvoir d’achat fait s’essouffler le secteur des services, même si les enquêtes des PMI d’avril témoignent toujours d’une solide croissance. Tout va bien pour l’industrie américaine, qui a même gagné en dynamisme et, contrairement à l’Europe, a eu le plaisir de voir son carnet de commandes se remplir.

L’inflation américaine a atteint 8,5% en mars, son pic cyclique selon Swiss Life Asset Managers. Après la nette hausse des prix de l’énergie en mars, la situation devrait relativement se calmer, alors que l’inflation sous-jacente a surpris à la baisse pour la première fois depuis septembre 2021 (hausse de 10 pb à 6,5%). En cause, un fort repli des prix des véhicules d’occasion, qui restent toutefois supérieurs de 48% par rapport au niveau pré-pandémie. Nous estimons donc que l’inflation finira l’année entre 4% et 5%, malgré la détente ces prochains mois.

Qu’en est t-il en zone euro ?

Jusqu’ici, la guerre en Ukraine se concentre surtout à l’est du pays, tandis que les acheteurs européens hésitent à boycotter les livraisons de gaz russe. En France et en Slovénie, les forces pro-européennes ont remporté les élections et les adhésions prévisibles de la Suède et de la Finlande à l’OTAN augurent d’un nouveau rapprochement des partenaires européens. Hélas, la fin rapide de la guerre est impossible. Pour que l’économie atterrisse en douceur dans ce contexte, la résorption rapide des difficultés d’approvisionnement dans l’industrie est tout aussi nécessaire qu’une normalisation prudente de la politique monétaire de la BCE.

Indépendamment de l’éclatement de la guerre dans le voisinage, les nouveaux confinements chinois et le net creusement des écarts de crédit sont des risques conjoncturels importants pour les Etats membres méridionaux de l’UEM. Pour l’heure, la solidité du marché du travail et l’augmentation des dépenses publiques soutiennent la demande intérieure.

Depuis novembre 2021 et partout dans la zone euro, l’inflation est supérieure à la cible de la BCE, à savoir 2%. Là où l’énergie pèse lourd dans le panier de l’indice des prix à la consommation, le renchérissement annuel en mars 2022 a même atteint des valeurs à deux chiffres. Une évolution qui risque de voir les anticipations d’inflation se détacher de leur ancrage. Le cours des emprunts à dix ans de l’Etat français ou des Bunds indexés sur l’inflation permet de déduire un taux d’inflation annuel théorique de 2,9%, soit plus de 90 pb de plus qu’avant l’invasion russe en Ukraine.

France « LREM – One More Time »

Des réformes du marché du travail réussies et une stature internationale ne masquent pas le fait que la moitié des électeurs français ont donné leur voix aux extrêmes de l’échiquier politique, à droite ou à gauche. D’ici les élections législatives de juin, un certain flou entoure la latitude d’action du président reconduit.

Les conditions-cadres économiques actuelles semblent favorables : les données disponibles depuis le 24 février indiquent une dynamique conjoncturelle résistante. Selon les indicateurs avancés du PMI des services, ce dernier a atteint en avril son niveau le plus élevé depuis janvier 2018. La levée des dernières mesures de restriction a donné des ailes à la consommation des ménages et au tourisme international. Si les enquêtes indiquent une nette baisse de moral des entreprises allemandes, celles menées en France dans l’industrie manufacturière révèlent une poursuite de l’essor économique ces prochains trimestres.

A la différence du moral des entreprises, celui des ménages français est en berne d’après les sondages. Outre les craintes liées à la guerre en Ukraine, la baisse du pouvoir d’achat préoccupe de plus en plus la population. D’après notre dernière estimation (en supposant des prix stables de l’énergie sur les marchés internationaux des matières premières), l’inflation devrait avoir atteint un pic à 4,6% en avril. Swiss Life Asset Managers prévoyons ensuite un repli. Selon notre scénario de référence, l’inflation devrait repasser sous 3,5% au 4e trimestre 2022.

Taux d’intérêt et obligations

Etats-Unis

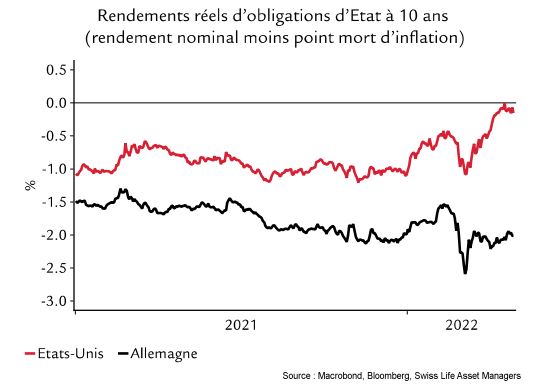

- Les taux d’intérêt à long terme augmentent encore en avril, sur fond de vigueur économique et d’envolée de l’inflation. Les rendements réels à 10 ans sont revenus à zéro. Hausse des intérêts à court terme, à mesure qu’approche le durcissement plus rapide de la politique monétaire.

- Le marché attend un taux directeur de la Fed en hausse jusqu’à 2,25% d’ici fin 2022. Selon nous, un relèvement de 50 pb suivra chacune de ses réunions, en mai et en juin.

Zone euro

- Les prix de l’énergie en hausse attisent encore l’inflation. Hausse notable des rendements des obligations d’Etat lors des premiers mois de 2022. La guerre en Ukraine pèse sur l’économie, mais les PMI d’avril traduisent pour l’instant un effet limité. L’Allemagne est l’économie européenne la plus touchée.

- La BCE réduit son programme de rachats d’actifs et devrait y mettre un terme au 3e trimestre 2022. Certains responsables ont laissé entendre que le relèvement des taux pourrait intervenir dès juillet. C’est peu probable selon nous ; la première hausse devrait être pour septembre, avant une seconde en décembre.

Retour à zéro des rendements réels américains

Vive hausse des rendements des obligations d’Etat depuis début 2022, portée par la forte inflation exacerbée par la flambée des prix de l’énergie et des matières premières, conséquence de la guerre en Ukraine. Aux Etats-Unis, la marque neutre des rendements réels attendus est presque atteinte. C’est un signe de conditions favorables pour les affaires.

En Europe, les rendements réels sont ancrés en territoire négatif, l’économie y étant davantage affectée par la guerre. Les PMI d’avril indiquent toutefois un effet limité pour l’instant. Mais l’heure n’est pas aux bilans, car le conflit pourrait s’enliser. L’incertitude économique demeure élevée, car l’arrêt des livraisons de gaz russe est un risque qui affecterait lourdement l’Allemagne.

En Chine, la stratégie zéro Covid entraîne le confinement de villes clés, et la chaîne logistique pourrait s’en voir affectée. L’inflation pourrait ainsi progresser et entraver la croissance économique. L’envolée des taux d’inflation a entraîné une volte-face des banques centrales.

Le resserrement des conditions financières va restreindre l’activité de crédit des banques, alimentant le risque de récession en 2023 et notre prudence sur le risque de crédit. Nous pensons également que les rendements des obligations d’Etat vont augmenter à court terme, mais moins rapidement. Les banques centrales augmentant leur taux directeur, les courbes devraient s’aplatir.

Forte inflation, faible croissance : les marchés peinent

Etats-Unis

- En avril, le marché américain a cédé pas moins de 7,9%, signant –12,8% depuis début 2022.

- Les marges bénéficiaires ont commencé à reculer au T3 2021, et il y a fort à parier que la tendance se poursuive. Le consensus du marché attend cependant des marges record au T3 2022. La saison des résultats a bien démarré.

- Le marché américain reste plus cher que les autres (rapport cours/bénéfice (P/E) : 21) et la hausse des rendements réels et nominaux rend les actions moins intéressantes que les obligations.

Zone euro

- Le marché des actions de l’UEM a perdu 3,5% en avril, et 12,3% en 2022.

- Comme outre-Atlantique, les résultats attendus nous semblent trop optimistes. Mais à l’inverse du marché américain, les taux d’intérêt réels restent négatifs, et la valorisation tutoie les moyennes historiques (P/E : 15).

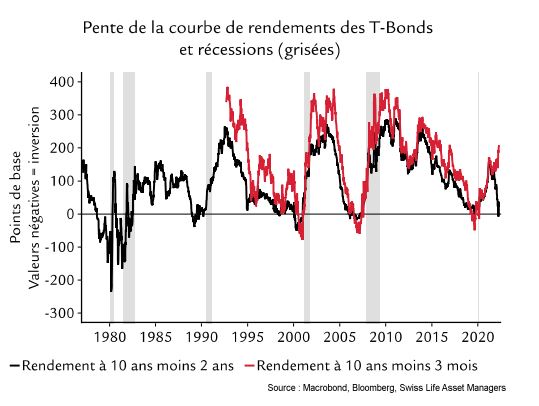

Etats-Unis : inversion de courbe, signe classique de récession

Historiquement, l’inversion de la courbe des rendements est le meilleur indicateur de marché d’une récession. Depuis 1967, toutes les récessions ont succédé à une inversion, mais la réciproque n’est pas systématique. Une inversion de la courbe des taux signifie que les acteurs du marché attendent une baisse des taux directeurs, un signe classique d’une récession. Mais actuellement, une brève inversion sur une seule échéance (10 ans moins 2 ans) ne suffit pas : il faudrait que l’inversion dure au moins un à trois mois, et que la courbe à 10 ans moins 2 ans et celle à 10 ans moins 3 mois s’inversent. Ces deux conditions ne sont pas réunies (voir graphique). La comparaison avec le taux à 3 mois est quelque peu trompeuse, car la Fed a du retard quant à la fixation d’un taux adéquat pour le marché monétaire.

Défiant l’intuition, une inversion de la courbe des rendements n’induit pas des rendements négatifs des actions sur les 6 à 12 mois qui suivent. Depuis 1967, le marché américain des actions a en moyenne atteint un pic seulement onze mois suivant l’inversion et ce pic intervenait en moyenne cinq mois avant le début de la récession. Ainsi, l’intervalle moyen entre l’inversion de la courbe et la récession est de 16 mois. Le rendement moyen du marché des actions entre le début de l’inversion et le pic est de 15% ; il a été négatif une seule fois, lors du premier choc pétrolier de 1973, où le pic est intervenu avant l’inversion.

Cette analyse permet de tirer deux conclusions. Premièrement, l’inversion actuelle n’est selon nous pas encore significative. Deuxièmement, le potentiel de perte de performance est important en cas de vente prématurée des actions.

Une vigueur infinie du billet vert ?

Etats-Unis

- L’USD n’en finit pas de gagner du terrain face aux principales devises, sur fond de hausse des rendements des obligations d’Etat, d’anticipation d’un tour de vis plus vif de la Fed et de risques géopolitiques.

- DXY, l’indice de l’USD face à un panier de devises majeures, s’est apprécié de plus de 8% depuis début 2022, atteignant son plus haut depuis 20 ans.

Zone euro

- L’EUR a cédé quelque 5% à l’USD en avril, mais a surpris par sa stabilité face aux autres devises européennes, à savoir GBP, CHF, SEK ou NOK.

- L’inflation bondit encore en zone euro, et la normalisation devrait intervenir plus tôt que prévu selon nous, un premier relèvement étant probable au 3e trimestre. De ce côté de l’Atlantique, les rendements obligataires à long terme peuvent encore progresser, limitant la baisse de la paire EUR/USD malgré les risques élevés issus de la guerre en Ukraine. Nous sommes neutres sur la paire EUR/USD pour le prochain mois.

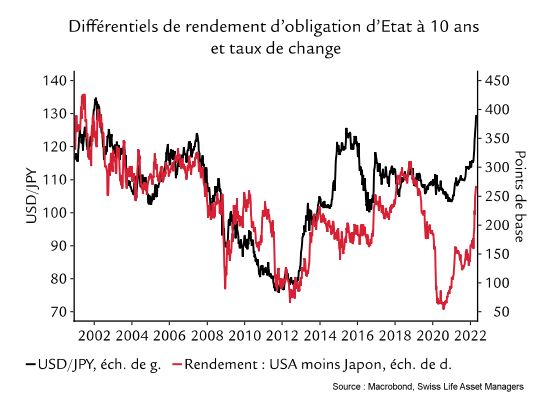

Pic inédit en 20 ans pour la paire USD/JPY

Notre prévision du mois dernier d’un USD neutre était prématurée : le billet vert s’apprécie en avril, surperformant les devises tous marchés développés et émergents confondus. Le mouvement est très prononcé face au yen notamment. Le 28 avril, la Banque du Japon a réitéré sa décision de politique de contrôle de la courbe des rendements, visant à limiter celui des obligations d’Etat à 10 ans à 0,25%. De nombreux analystes attendaient de cette banque centrale une réaction au moins rhétorique à la vente massive du JPY éveillant l’inquiétude des politiques et des ménages.

Les rendements nippons à 10 ans gelés à près de zéro, et les américains à 10 ans augmentant inlassablement, le carry s’est renforcé et a poussé le taux de change USD/JPY au-dessus de 130, une première en pile 20 ans. L’USD s’est également apprécié face à l’EUR, même si les rendements des emprunts d’Etat dans l’UEM ont progressé, les attentes d’un resserrement par la BCE allant croissant.

La faiblesse persistante de l’EUR tient certainement à l’actualité du front ukrainien, et au danger latent d’un arrêt brutal des livraisons de gaz, susceptible de plonger la zone euro en récession. Au niveau actuel des taux de change face à l’USD, nous restons neutres sur le triptyque EUR, GBP et JPY en mai. En effet, les rendements américains sont allés suffisamment loin, tout comme les attentes quant au relèvement des taux directeurs. Nous réitérons notre position négative sur la paire EUR/CHF, le différentiel d’inflation élevé et tenace entre la Suisse et la zone euro tirant davantage vers le bas la « juste » valeur de ce taux de change. En outre, le CHF devrait rester prisé vu le contexte géopolitique actuel.

Actions et obligations encore dans le rouge

L’incertitude liée à l’Ukraine reste un risque majeur sur les marchés financiers. Le choc d’offre dans l’énergie tire taux et prévisions d’inflation vers le haut. Les banques centrales des marchés développés haussent le ton. L’accès au crédit se durcit du fait de la hausse des taux d’intérêt, des relèvements de taux directeurs et de l’octroi de crédit plus restrictif par les banques. Les taux d’intérêt réels aux Etats-Unis tutoient zéro.

Les risques de stagflation et de récession sont en nette hausse, mais ne devraient pas se matérialiser à court terme. Nous observons les premiers signes d’un éventuel pic d’inflation. Notre préférence va toujours aux actifs réels (actions et immobilier) par rapport aux nominaux (liquidités, obligations sûres).

Taux d’intérêt et obligations

Sur les marchés développés, les rendements des obligations d’Etat à 10 ans ont gagné entre 100 pb et 130 pb depuis début 2022. En avril, ils signent encore +20 pb à +50 pb. La lourde correction actuelle du marché obligataire souverain est inédite. Les emprunts d’entreprises baissent depuis janvier (investment grade –10,7%, high yield –7,5%, marchés émergents –14,0%). Des rendements qui améliorent l’attractivité des emprunts ; avec 4% à 5% pour ceux des entreprises américaines ; l’argument « there is no alternative » favorable aux actions perd en pertinence.

Actions

Depuis début 2022, les marchés des actions des grandes économies cèdent 12,7%, les émergentes 14,8%. Forte correction en avril de –7,9% pour les actions mondiales et –8,4% pour les émergentes. Historiquement, l’année suivant des crises géopolitiques, inversions de courbe et premiers relèvements de taux est bien plus positive qu’attendu, les rendements signant souvent des performances à deux chiffres.

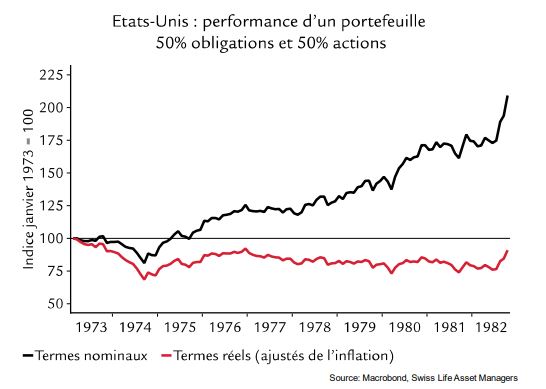

Années 1970 : stagflation et rendements réels négatifs

La stagflation – croissance atone et inflation élevée – tourmente les marchés. Celle des années 1970 a fait souffrir les marchés des capitaux, surtout en termes réels (ajustés de l’inflation). 1973 a été rude pour les marchés des actions, les pertes en termes nominaux n’ont été neutralisées qu’en 1978. Après 1973, la valorisation a perdu 50%, le ratio cours/bénéfice est resté inférieur à 10 jusqu’en 1982, malgré une hausse des bénéfices d’environ 200%. Les obligations ont surperformé les actions, mais les deux classes d’actifs ont signé des rendements réels négatifs sur la période.

De début 1973 à fin 1982, un portefeuille 50/50 a gagné environ 100% en termes nominaux et cédé 20% en termes réels (voir graphique). A contrario, le prix de l’or et du pétrole a été multiplié par 14 dans les années 1970. 50 ans plus tard, il existe des similitudes (valorisation des actions, chocs d’offre), mais aussi des différences de taille (intensité énergétique, situation politique, politique monétaire, niveau des taux).

Veuillez trouver ci-joint la communication des perspectives économiques et financières pour mai 2022 :